文|洞察IPO 潘妍

宠物用品概念公司天津市依依卫生用品股份有限公司(简称:依依股份)正向A股IPO发起冲刺。

公司拟在深交所中小板公开发行不超过2358.34万股,发行完成后公开发行股数占发行后总股数的比例不低于25%,以募资6.20亿元,用于发展宠物垫项目、宠物尿裤项目、补充流动资金。如果此次IPO依依股份可以成功上市,那它将会成为宠物卫生用品第一股。

据《洞察IPO》研究发现,报告期间,依依股份受原材料价格波动影响,IPO前夕净利暴增,其盈利高涨幅的持续性存疑;公司9成收益来自于海外市场,其中超5成在美国,在现今国际贸易摩擦与新冠疫情的大背景下,公司未来受到贸易限制的风险较大;同行业企业天元宠物IPO被否决,其中第一个原因就是境外业务占比过高,依依股份是否同样会首次挟制,目前来看其IPO成功的不确定性较大。

此外,《洞察IPO》还发现,依依股份此次IPO计划募集项目中的宠物尿裤项目当前产能利用率还未到一半,其募资的必要性何在?

美国市场业务占比超5成

据招股书披露,依依股份是在2016年8月完成股改,其发展历史可追溯至1990年4月成立的天津市津西津华福利皮鞋化工综合厂。当时公司的经营范围还是皮鞋制造兼有机化工原料制造。1998年,公司变更为天津依依卫生用品厂,开始了与个人卫生用品相关的业务。

目前,公司业务主要以宠物一次性卫生护理用品为主,以个人一次性卫生护理用品为辅。报告期内,公司宠物一次性卫生护理用品收入持续占总营收比例9成左右,主要产品包括宠物垫与宠物尿裤。

据《2019中国宠物行业白皮书》显示,2018年至2019年我国养宠人数达9915万,增长速度近35%。2019年国内宠物(犬猫)消费市场已经突破2000亿,整体消费规模达到2024亿元,较上年增长18.5%。

受大环境利好,报告期内依依股份实现营收净利的双增长。

据招股书显示,2017年至2019年,依依股份分别实现营业收入7.43亿元、9.03亿元、10.28亿元,同比增长21.53%、13.84%。净利润分别实现0.19亿元、0.35亿元、1.07亿元,同比增长84.21%、205.71%。

由数据可看出,依依股份在报告期内处持续增长趋势,并且其净利润涨幅远高于营收涨幅,其主要原因是受原材料价格变动的影响。

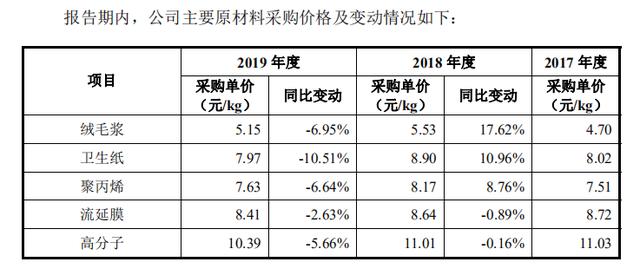

据招股书披露,依依股份生产产品主要包含五种原材料,分别为绒毛浆、卫生纸、聚丙烯、流延膜和高分子。直接材料成本是公司主营业务成本中占比最大的部分,报告期内直接材料成本占公司主营业务成本的比例均在90%左右。而在2019年,其主要原材料的价格均出现了下滑。

图片来源:依依股份招股书

受成本下降以及与客户协商调价等因素影响,报告期间依依股份的毛利率也得以增长。

据招股书显示,2017年至2018年,公司毛利率分别为14.49%、12.91%,到了2019年突增8.98个百分点至21.89%。

不过,虽然依依股份的毛利率在2019年得到了大幅提升,但与行业平均值相比仍有不小的差距。

据招股书显示,2017年至2019年,依依股份同行业公司平均综合毛利率分别为33.66%、31.43%、34.91%。

对此,依依股份解释称,报告期内公司综合毛利率低于同行业公司平,主要是公司销售模式、产品定位与同行业公司存在一定差异。

据了解,依依股份主要以ODM/OEM(贴牌/代生产)的模式向境外知名大型连锁零售商、专业宠物用品连锁店以及宠物用品网上销售平台提供宠物一次性卫生护理用品,营收占比超9成。但其自有品牌的营收占比却极低,并无过硬的行业竞争力,业绩高增长难有保障。

另外,由于主要客户皆为海外客户,依依股份的境外营收占比也是极高的。

数据显示,2017年至2019年,依依股份境外营收占比分别为88.42%、90.76%、91.01%,其中来自美国市场的超过5成。

据了解,2020年3月10日,美国贸易代表办公室公布对中国3000亿美元加征关税商品的排除清单后,公司销往美国的宠物垫、宠物尿裤等产品无需缴纳关税。

不过在中美贸易摩擦的背景下,若未来美国将相关产品关税进行上调,不免导致依依股份在美国市场上销售成本的增加,甚至可能导致美国客户对公司产品需求的减少,从而影响公司的经营业绩。

严重依赖境外客户的依依股份其应收账款周转率在同行业中也处于较低水平。

据招股书披露,2017至2019年,依依股份的应收账款周转率分别为6.53次/年、6.53次/年和6.47次/年,而同行可比公司同期间的周转率均值分别为11.26次/年、11.98次/年、11.46次/年。

值得注意的是,在此之前,同处于宠物用品行业的天元宠物公司申请A股IPO最终被否决。据证监会公告显示,天元宠物申请被否原因主要有3点:

第一,天元宠物产品主要以ODM/OEM方式在海外销售,报告期内海外销售收入的占比呈逐年上升;第二、2017年至2018年期间,天元宠物主营业务毛利率呈下滑趋势;第三、天元宠物2014年至2016年的归母净利润均不足5000万元。

IPO前夕6机构突击入股

依依股份在新三板摘牌半年就转战了A股市场。

据悉,依依股份曾于2017年1月在新三板挂牌,后于2019年10月摘牌。在其摘牌后的一个月内,依依股份完成了它的第三次增资扩股。公司以14.74元/股的价格发行了970.12万股,募集了1.43亿元的资金。

据招股书显示,其第三次增资扩股时新进6名机构投资者。包括乔贝昭益持股3.64%,横琴架桥持股3.36%,深圳架桥持股1.44%,广州架桥持股0.96%,深圳印纪持股2.88%,晋江泓石持股1.44%。除乔贝资本之外,均是新增股东。目前,依依股份的实际控制人为高福忠、高健父子,二人合计持有公司49.37%的股份。

增资完成后,这6家机构合计占总股份的13.72%,依依股份此轮融资估值达10.43亿元。依依股份在新三板刚摘牌时,市值为8.80亿元。

值得注意的是,这6家新增股东机构与实控人高福忠、高健父子签署了回购条款等特殊权利安排的补充协议。但在2020年3月,这几方又分别终止了上述协议。

此次IPO依依股份又将募集6.2亿元资金。据了解,依依股份准备用1.14亿元用于发展宠物尿裤项目。但《洞察IPO》发现,依依股份宠物尿裤的产能利用率并没达到饱和状态。

据招股书显示,2017年至2019年,依依股份宠物尿裤的产能利用率分别为44.16%、34.11%和42.97%,还不到5成。

另外,在招股书中,依依股份表示公司主要产品采用“以销定产”的模式进行生产。而报告期内,宠物尿裤的营收占比分别仅为5.26%、4.53%、5.60%。

这就不免让人产生疑问,募资扩产该产品的意义在哪?

评论