文|青眼 朱朱

今年,美妆电商代运营商成为搅动资本市场的一股重要力量。

继丽人丽妆、若羽臣成功过会后,资生堂、高丝等日妆品牌的电商代运营商优趣汇控股有限公司(下称优趣汇)也向IPO再迈出了一大步。据港交所官网显示,6月30日,优趣汇正式提交招股书,中金公司为保荐机构。

截自优趣汇招股书

根据招股书,优趣汇规模已超过壹网壹创,仅次于宝尊电商、丽人丽妆。那么,这个在电商代运营行业排名第三的公司到底是何来头?

年收超27亿,日本品牌电商服务市场份额第一

相较于丽人丽妆、壹网壹创等公司,业内对优趣汇可能显得有些陌生,但无论是从其发展历程还是现有规模来看,优趣汇都是一股不容忽视的力量。

据优趣汇招股书显示,公司成立于2010年,主要通过B2C模式或B2C与B2B相结合的模式销售产品,兼之为品牌提供数字营销等电商服务。公司在成立的第二、第三年便与资生堂、高丝建立了合作关系,发展至今已成为资生堂、高丝、尤妮佳等公司73个品牌的运营商,其中约81%的品牌来自日本,涵盖美妆、个护、健康产品及家居用品等产品。

(注:B2C即主要通过网店直接面向消费者销售品牌客户的产品、B2B指向电商平台或其他分销商提供品牌客户产品。)

优趣汇代理的部分品牌(截自官网)

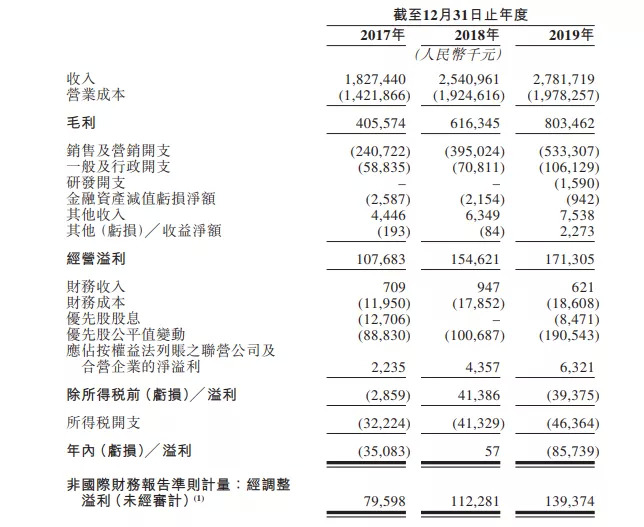

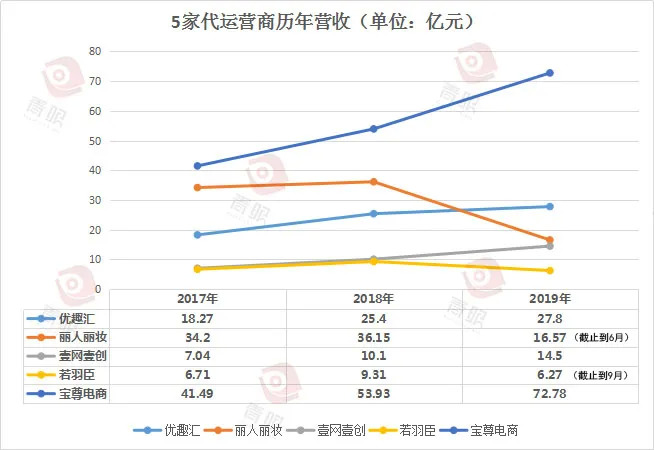

近年来,随着国人对日本制造、日本质造的追捧,主攻日本品牌运营的优趣汇取得了跨越式发展。优趣汇官网显示,公司自成立以来,销售额翻倍增长,5年时间就达到10亿级的体量。招股书则显示,2017-2019年,优趣汇收入分别实现18.27亿元、25.4亿元和27.8亿元,经营溢利也逐年攀升。不过,与2018年收入增长39%相比,2019年仅增长9.4%,增速大幅放缓。

截自优趣汇招股书

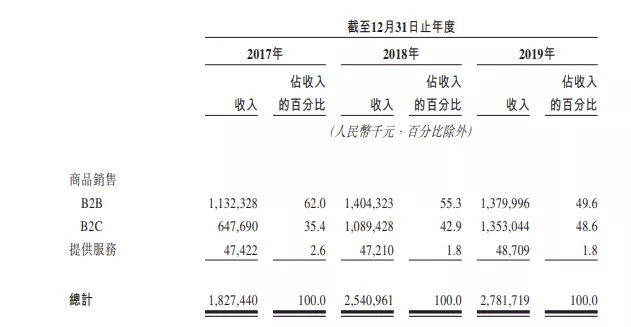

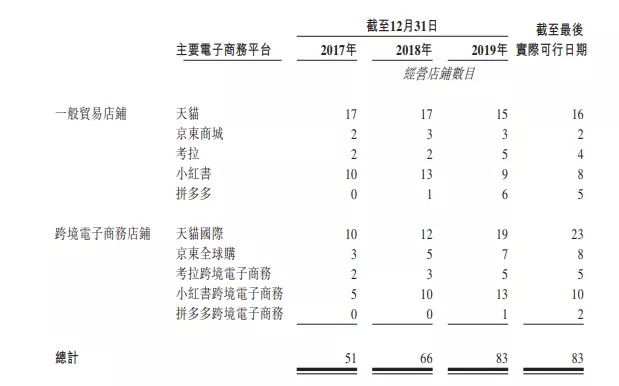

截至2019年,优趣汇通过B2B模式与B2C模式销售收入分别达13.8亿元和13.5亿元,合计占比达98.2%。尤其是B2C业务规模逐年提升,2019年时收入占比已达到48.6%。据介绍,在B2C模式下,优趣汇已在天猫、京东、小红书等主要电商平台发展出83家网店。

截自优趣汇招股书

目前,优趣汇规模仅次于宝尊电商和丽人丽妆,排名第三,已远超壹网壹创和若羽臣(如下图所示)。另根据灼识咨询报告,就2019年通过电子商务渠道在中国出售的日本品牌快速消费品的GMV而言,优趣汇在中国品牌电子商务解决方案提供商中排名第一,市场份额为5.5%。

五家代运营商历年数据

毛利率低于30%不及同行,存货高企

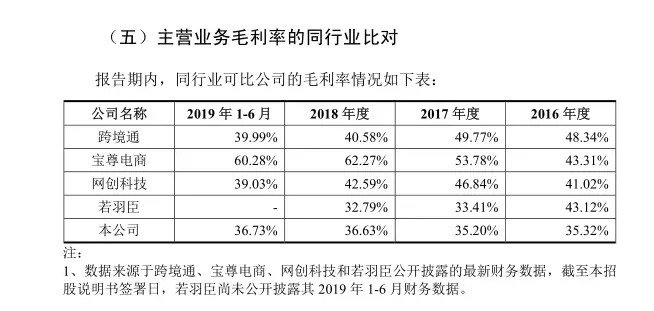

诚然,优趣汇自创立以来,规模不断扩大,业绩也持续向好,但2017年和2019年两年却累计亏损了1.2亿元,并且毛利也不及同行。据招股书显示,优趣汇2017年-2019年毛利率分别为22.2%、24.3%、28.9%,呈上升趋势,却不及同行业可比公司。从丽人丽妆招股书中披露的信息来看,在同行公司中,宝尊电商、壹网壹创的毛利率水平相对更高,基本都能达到40%,而最低的若羽臣2018年毛利率也有32.79%,均胜于优趣汇。

截自丽人丽妆招股书

这一差异主要在于不同业务模式下毛利率水平差异,据优趣汇介绍,B2C模式下的业务的毛利率通常高于B2B模式。

同时,过于依赖单一品牌,受返利掣肘以及存货高企,也将成为影响优趣汇持续盈利的关键。

虽然优趣汇手握73个品牌的运营权,但2017年-2019年,最大客户占同期收入的34.0%、36.2%及35.3%,前五大客户(即尤妮佳、资生堂、小林、盛势达及TCI集团)的收入则占到55.8%、47.4%及43.8%。

据招股书显示,2017年-2019年,优趣汇从尤妮佳和资生堂的采购额均占到了采购总额的60%。如若这两大合作伙伴市场表现波动,或者今后双方合作减少或终止,都将对优趣汇的业务、财务状况及经营业绩产生重大不利影响。

返利已成为代运营公司的一项重要经济来源,但该项收入却具有不稳定性和不可持续性。截至2017年、2018年及2019年12月31日,优趣汇的应收返利为8580万元、1.34亿元及6250万元,波动较大。

此外,青眼也发现,优趣汇在存货高企的同时,存货周转效率却在下降。2017年至2019年,优趣汇的存货分别为2.85亿元、4.12亿元及4亿元,然而存货周转天数却从2017年的58.2天增加至2019年的75.8天,这就意味着优趣汇的变现速度在下降,可能因存货积压而面临现金流风险。

未来将构建多品牌、多品类矩阵

也正是意识到上述问题,优趣汇接下来将在扩大品牌组合、拓展新市场上下功夫。

由于我国消费市场与电商业态变化多端,海外品牌缺乏经验,因而往往比国内本土品牌更需要代运营公司,反过来,代运营公司也将海外品牌视为公司的“摇钱树”。未来,优趣汇计划复制在挖掘与培养日本美妆与个护品牌上的成功经验,拓展美国、欧洲和东南亚美妆及个护品牌,同时挖掘有潜力的中国本土品牌,甚至培养公司自主品牌。

据招股书显示,优趣汇拟将此次IPO所得款项净额的约57%用于投资社交媒体营销及广告,发展自主品牌,丰富品牌组合及加强供应链管理。

据介绍,优趣汇于2019年3月在天猫国际开设大正制药旗舰店,该店成为天猫国际上首个专门销售OTC药品的跨境进口OTC药品零售网店。随着该店的开业以及国内OTC市场规模扩大,优趣汇也将在现有的美妆个护产品类别基础上,进一步加大对高增长的健康产品的投入规模,尤其是OTC药品品牌及种类。

此外,据招股书显示,B2C模式的毛利率由2018年的42.1%增至2019年的47.7%,同期,该业务模式的销售收入占比也不断提升,优趣汇通过调整业务结构,改善毛利水平的决心也可见一斑。

目前,除了已经成功上市的宝尊电商和壹网壹创,丽人丽妆和若羽臣也都拿到了上市的“入场券”,随着优趣汇的上市进程再进一步浮出水面,美妆代运营行业在资本市场也愈发热闹了。

评论