文|易简财经

今天,“牛市”刷屏。

A股再度迎接暴涨,两市红成一片,三大指数集体大涨:沪指暴涨逾5.71%,深成指大涨4.09%,创业板指涨2.72%;200多只个股封死涨停板,900多只个股涨幅超过5%。

尤其是股市的好旗手,券商版块,继上周之后持续爆发,今天整个版块都逼近涨停。

除此之外,还有银行、保险、半导体版块,也涨幅居前,白酒、医药、食品等板块,紧随其后;整个A股,一片狂欢。

股市太火爆,蜂拥而至的股民,甚至把券商服务器都挤爆了。有媒体报道,多家券商APP今日上午出现宕机,包括国泰君安、招商证券、东吴证券等。

在行情一片火热中,安信证券提出“复苏牛是全面牛”,国泰君安喊出3500点,资金大举流入,投资者跑步进场。

每个微信群都在讨论,牛市真的要来了吗?

看看分析师们怎么说!

格隆汇:券商利好,是点燃这波行情的最大催化剂

格隆汇指出,国家要发展资产市场,券商是政策红利绕不开的行业,如今面临即将到来的大整合时代,券商股大爆发是理所当然的。

据其分析,早在去年11月,证监会就表示,要积极推动打造航母级头部证券公司。今年4月以来,关于券商的各种消息,接踵而至。

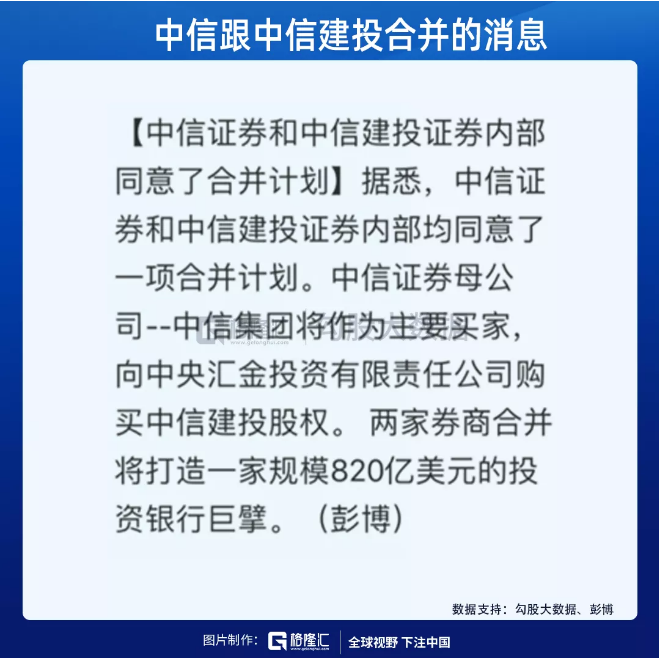

4月14号,A股市值最大的两家券商,中信跟中信建投合并的消息不胫而走,中信建投股价三个交易日大涨20%。随后,两家公司否认。

7月2号,彭博又有消息称,中信集团撮合完成中信和中信建投的合并,市场又一次被点燃。中信建投和中信证券,连拉两三个涨停板后,该消息又被否认。

但是这一次市场的反应就明显不一样了,因为这个剧本以前好像看到过,这不就是2014年的"中国神车"合并的又一重现?

2014年9月初传闻中国南车、中国北车合并;

2014年9月5日,南车公告辟谣;

2014年10月16日,传闻又起,南车涨停;

2014年10月28日,南北车停牌,合并。

所以,这一次投资者选择用脚投票,两市成交额连续两天破万亿。

随着4月1日证券公司外资持股比全面放开,外资头部券商的加速进入,我国发展航母级券商迫在眉睫。

市场最近的表现,已经赌定中信和中信建投的合并是真的,而以后不管是资本金实力充足的银行设立大型券商,还是券商行业内的整合,券商行业已经迎来"强者愈强"的时代。

安信证券:复苏牛是全面牛

3月19日,安信策略在2646点市场最恐慌底部,就独家坚定鲜明提出“现在就是底部”,看市场走牛看新高。

当时,美股暴跌40%,市场对海外评估也是一片悲观,危机萧条论,股灾1.0之后还有2.0论甚为流行,安信策略提出海外后续是“没有危机与萧条,只有买单与修复”。

自市场大底以来,安信策略持续强调“复苏牛”,坚定看多,发布系列报告指出,A股在经历各种扰动情况下,持续上行创出新高!

六月底,2020年中期策略,安信策略首次提示,低估值板块将迎来一轮投资机会,“复苏牛是全面牛”!低估值有机会,科技股行情也依然在,观点再次验证中!

国泰君安:突破3300,静待3500!

在行情一片火热当中,国泰君安最新研报中喊出了3500点,表示看好后市突破3300点,静待3500点。

该机构认为,当前A股最重要的特征是低估值补涨。

第一,当前市场行情仍以大市值龙头为主,“大小切换”尚未发生。

第二,涨得少不会带来涨得多,“风格之间”以及“行业之间”对比可以看到,并不存在上周涨的少本周补涨得显著规律,相应的,低估值风格及行业表现更优。

第三,与此前不同的是,建材、煤炭等周期股的上涨并非“基建刺激、扩大内需”等常规周期行业基本面逻辑造成的,而是金融变革下无风险利率下降造成。究其原因,经济环境中找不到,在金融逻辑中才能找到。

该机构指出,低估值补涨的本质是无风险利率下行。涨的少的品种补涨,是存量资金轮动下的逻辑;低估值的品种抬估值,是增量资金的结果。当前市场只有无风险利率下行才能解释。

中信证券:预计补涨将持续1~2周

中信证券认为,低估值板块的补涨并非风格切换,只是短暂的风格再平衡,也是未来风格切换的预演。

首先,低估值板块补涨的基础是较极端的行业估值分化,短期催化则是行业中观数据改善。但是,前期资金加速涌入后,未来涨速预计将放缓,而短期的基本面验证期,也制约了板块上行的空间。短暂的风格再平衡预计不会演变成中期风格大切换。

其次,预计补涨将持续1~2周,7月解禁高峰和估值高位带来的减持压力不容忽视,科技板块相对压力较大;而消费和医药板块依然处于业绩验证期。解禁压力与业绩验证过后,市场料将重回均衡状态。

最后,需要密切关注海外疫情与国内流动性预期等市场均衡状态的破局因素。美国疫情处于“二次爆发”通道中,美股市场影响临界点渐近;而国内宏观流动性预期和市场流动性接力的扰动变多。

海外疫情和流动性预期的破局之后,预计在3季度末,市场将开启一轮为期数月的趋势性上涨行情,届时周期与金融板块才会成为市场主线之一。

中信证券还指,3季度,市场任何的调整和结构松动,都是新的入场时机,也是下半年最佳的配置时机。

结语

作为历次牛市的风向标,券商股再次启动,指数已经接近2019年一季度高点,政策上鼓励入市的信号越来越多。

正如有关策略分析师所说,在国家重视、居民配置、机构配置、全球配置的四重奏下,A股正在经历历史上第一次“长牛”,将迎来属于我们自己的“权益时代”。

对于一次真正的“长牛市”来说,最必不可少的,恰恰是真正回归到与公司共同成长的价值投资维度。以美股多次十数年的长牛市来说,无一不是建立在经济的稳定增长和科技的持续创新基础之上,而作为投资者代表的巴菲特,之所以成为股神,并不是靠着短线的追涨杀跌,而是依靠对公司的长期投资而获取的稳定回报。

当下股市向好,虽然究竟算不算新一轮牛市的起点还有待观察,不过还是应有冷静的认识:短期的非理性繁荣和估值泡沫,无法支撑起真正值得期待的长牛市。对于经历了多轮涨跌牛熊转换的A股来说,只有行稳,方能致远。

评论