文 | 杨芊芊

接续昨日精彩,白酒龙头股票贵州茅台再次在A股上发飙,股价从开盘1661元,一路上扬,迅速突破了1700元大关,盘中最高股价达1744.82元,最终收盘价为1688元,涨幅高达5.5%,上演了一场精彩的股价飙升大戏。

截至发稿时,贵州茅台(600519)总市值超过2万亿,成为中国股市名副其实的第一市值、第一股价的“神股”。

这是今年6月以来,贵州茅台股价从1499元,一路上扬,一个月时间,股价一举突破1700大关。

1499元,曾经的“坎儿”已经不再是“坎儿”

在此之前,有很多投资人与机构都在讨论,茅台股价会不会突破1499元/股?

这个价格是茅台酒厂给市场的官方指导价格。也是横在很多投资人心中的一道坎儿。

虽然很多人希望能在这个价格中买到茅台酒,但这个价格却成了很多人一个梦想中的数字。

因为从市场供应的实际情况看,1499元/瓶的茅台酒,如果消费者能买到的几率和数量都非常小(在茅台机场,每人凭身份证,一人只能买一瓶;其他商超购买的渠道需要预约等等),这也是官方为了防止有人炒作茅台酒的价格而做的一种管控措施。

因此,在饥饿营销中,茅台酒的市场价格是节节攀升,据界面四川了解,在端午节前,成都,南京,北京等多地的茅台酒售价在2600-2800元/瓶不等,很多手中有货的藏家,都看看股市的情况:“如果茅台股价超过1500元/股,那么市场上的茅台酒过3000元/瓶是没什么问题的。”江西某茅台酒商户笃定地表示。

虽然世界疫情还在继续,国内北京的疫情防控也处于严控之中,但这并不影响机构以及投资者对贵州茅台(600519)股票的看好,甚至对白酒板块的整体看好。在贵州茅台涨势喜人的情况下,7月6日白酒板块整体走强,五粮液上涨3.78%,贵州茅台上涨3.35%,酒鬼酒、舍得酒业等涨幅均超2%。

为什么白酒板块能整体走强呢?

白酒营销专家铁犁表示,疫情之下,各行业遭受不同程度的影响,作为具有存储价值和金融属性的白酒所受的影响是比较小的。而在白酒板块中,名酒企业无论从品牌影响力,营销实力还是与产能,都有很强的抗风险性,虽然Q1、Q2业绩压力往后几个季度顺延,渠道压力也在进一步增大,白酒的几大龙头品牌还在酝酿涨价等策略,欲通过提高出厂价的方式,一方面增加渠道的利润空间,另一方面提升品牌价值给予渠道以信心。

茅台:为什么股价狂飙?

有人曾调侃,中国白酒只有两个品牌,一个叫茅台,一个叫其他品牌。当然这有点段子手的味道,但不得不说,茅台在中国白酒品牌丛生的生态中绝对是一个特例。

回顾一下茅台股价近期走势:

6月上旬,贵州茅台股价刚刚站上1400元整数关口。然后一路盘整,在1450元左右调整。此刻投资者就在讨论说,这个价格能不能超过1499元/股?因为这个价格在很多人眼中是一个“标志线”。

7月1日,贵州茅台领涨两市,股价超过1500元/股,首次超过飞天茅台的市场指导价1499元/瓶。这一结果,大大刺激了资本市场对贵州茅台的信心。

7月2日,贵州茅台股价今年以来已累计涨幅已达32.04%。

7月6日,贵州茅台股价一举冲破1590元,逼近1600元,总市值达到2万亿,成为超过中国工商银行的第一大市值股票。

再来看近几年行业的增长与贵州茅台的发展轨迹:从2016年到2018年这三年间,白酒板块营收复合增长率达23%,归母净利润复合增长率达29%;而贵州茅台股价则从195.51元涨至756.5元,涨幅286.94%。笔者曾经对照贵州茅台市场价格的涨幅和股价的涨幅进行了对比,两者基本上实现了三年翻三番。

到了2020年,全球疫情之下,大家对传统制造业都在看衰,贵州茅台却从2月28日的967.98元/股一路震荡上涨至如今的1590元/股,期间累计涨幅超60%,成功占位A股总市值第一排名。

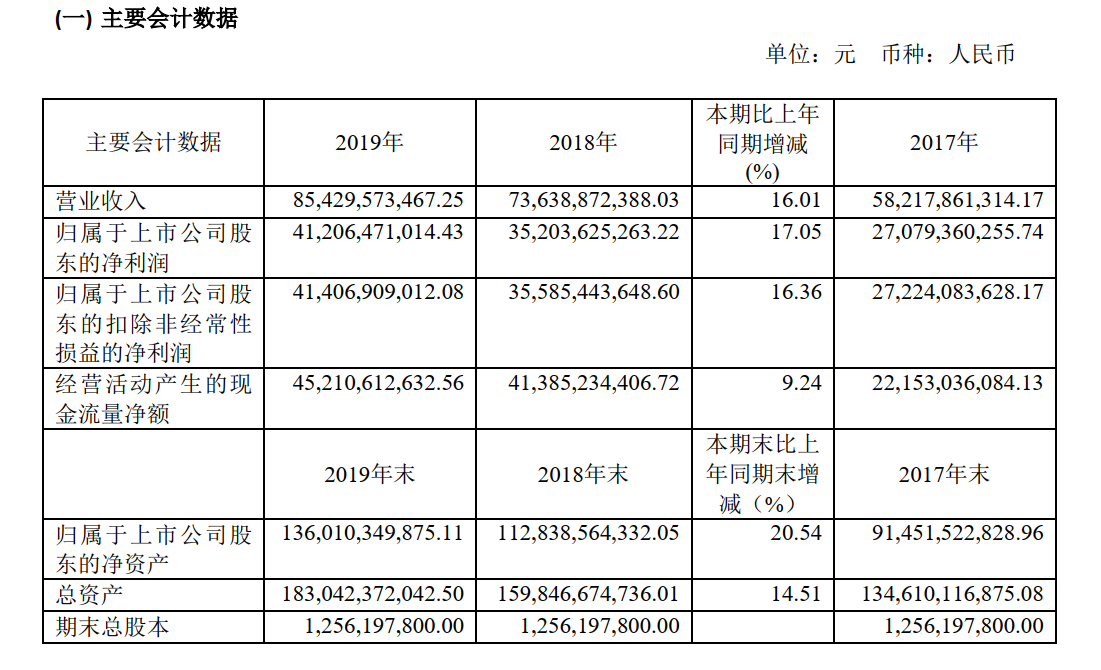

这个结果不完全是资本热捧的结果,结合4月21日贵州茅台发布的年报数据可以看到:2019年,贵州茅台实现营收854.3亿元,同比增长16.01%,实现净利润412.06亿元,同比增长17.05%。也就是股票上涨的背后是茅台超强营销力与净利润量大硬核做支撑的。

具体到营销层面,2019年,茅台酒实现销量3.46万吨,实现营收758.02亿元,同比增长15.75%;茅台酱香系列酒实现销量3万吨,实现营收95.42亿元,同比增长18.14%。对于一个基数庞大的龙头企业来说,这是很难得的一个增长数据。

有人说,茅台酒强劲的势头带动了“酱酒热潮”,同时“酱酒热潮”更烘托了茅台酒的热潮。

不难看出,价格对于茅台酒的消费群来说,是身份的象征,是品质的表现,这也是为什么茅台酒厂在营销体制改革中紧抓了两个重点:一个是强调“渠道直营”,另一个是强调“文化茅台”。

在渠道直营方面,茅台酒厂虽然在年前清理整顿了一批经销商,6月中旬又新增22家直销商,其中酒类电商首次入选,而区域性KA卖场至此已达35家。

有营销人士直言:茅台酒高达90%的毛利率怎么实现,加大直营渠道的比例,就可以一直维持这个高毛利率。这在行业中是罕见的。也只有这种强品牌认知的产品才行得通。而“文化茅台”战略的执行,又为茅台酒赋予了特别的消费价值和内涵,对日益高涨的价格做了很好的内涵支撑。

市场声音:茅台出厂价上涨成大概率事件

茅台股价的强势上涨,成了一道独特的风景线,这道风景线与近20年茅台市场营收的发展也是相对应的:在1998年,茅台酒的销售额大约8亿元,到了2008年,销售额达到80亿元, 2018年实现了750亿元,2020年目标是940亿,20年,实现100倍的增长,这在中国企业中不愧为成功案例。

这个增加是如何实现的?据界面四川梳理,主要是通过销量增长和价格增长两个管道实现的。

与此同时,在茅台市场价不断高涨的情况下,酒厂会不会再一次提价呢?界面四川了解到,现在茅台酒的出厂价在969元/瓶,按照1499元/瓶的市场售价,渠道商的利润亦是非常可观。从实际情况看,各地经销商真正市场成交价格远高于此,很多经销商本来都不购卖,惜售心理严重,所以很多地方虽然有1499元/瓶明码标价,但购买时都是“断货”状态。很多经销商大多在2200-2600元直接销售给团购客户,或者给了终端商。用一句接地气的话来说,“只要 ‘茅台配额’在手,就是躺赚的人生。”

再加上现在新发展的直营商体系已经成型,渠道短链对效率的提升作用明显,茅台酒厂要获得更大的利润率,提高出厂价是水到渠成的事情。

“茅台酒太紧俏了,如果厂家(出厂价)提高到1200一瓶,给我10吨,我都马上可以要。”成都某名酒经销商表示。

评论