文|文軒财经

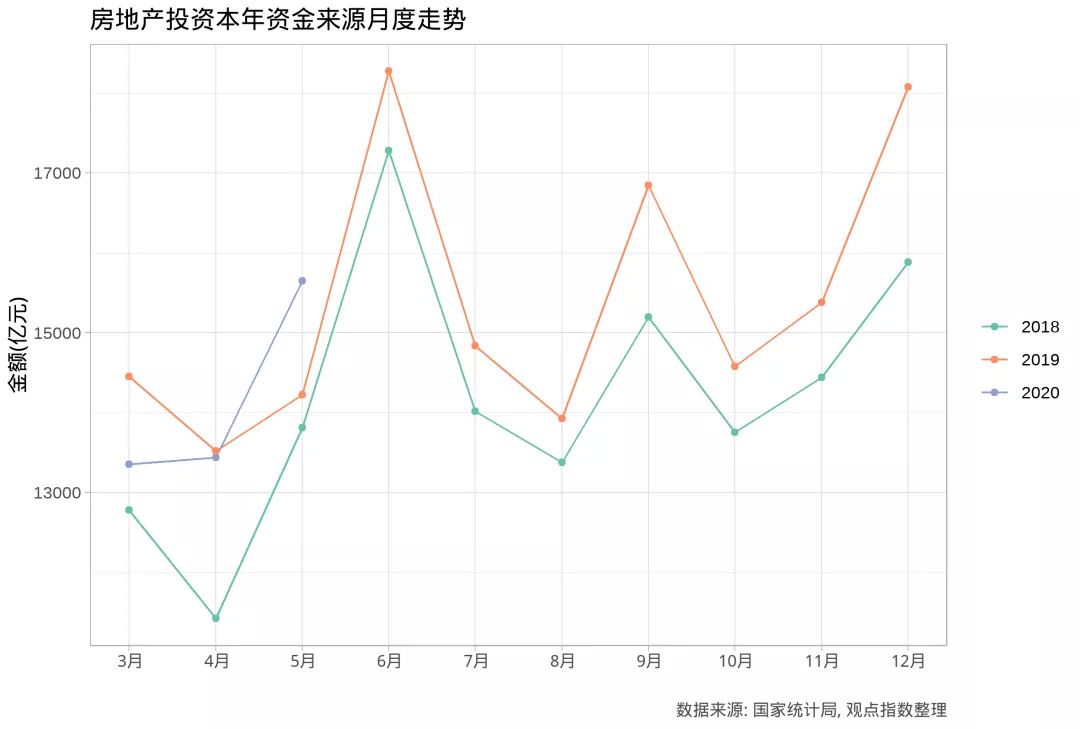

上半年房企融资“先难后易”,尤其到5月,海外发行出现回暖,实际到位资金明显提升,首次超过历年水平。充裕的资金背景下,全国房地产投资也出现回升。

成都政策等端口并未松开,延续以往“严控”。在土地供应方面,共上市11宗,合计8018亩,基本持平于去年同期,主城和郊县供地占比依然稳定在1:2,供地楼面价小幅上涨。

2月,受疫情影响,多宗土地遭遇延期拍卖,市场短暂遇冷;4月,供应加速,各区域地块相继上市,呈现阶段性热度分化。

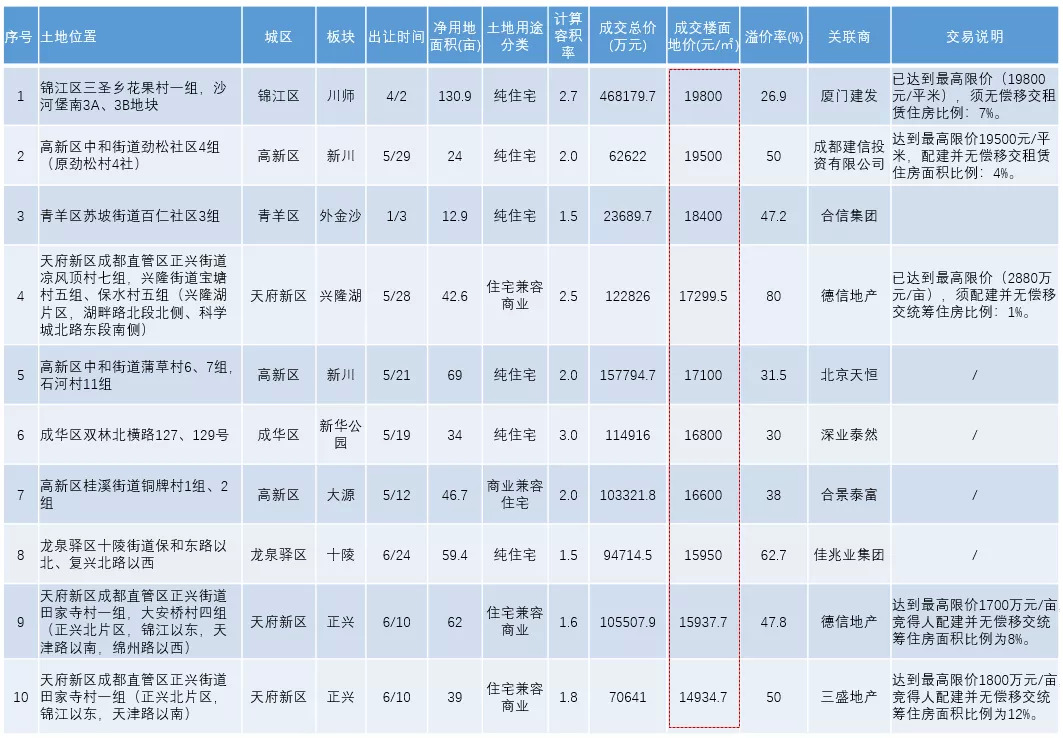

成交方面,共有60家房企成功拿地,瓜分7776亩土地,受益于融资端口放开和持续看好成都市场,土地成交价格明显上涨,流拍率下降,城市最高楼面价更新至19800元/平米。

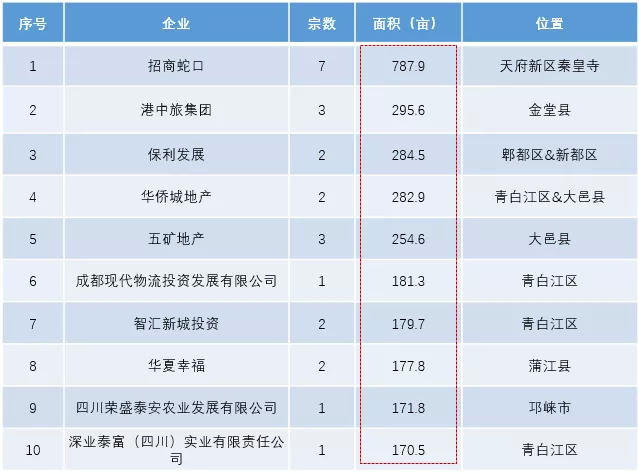

房企拿地TOP10,招商蛇口和厦门建发登顶

我们以3项TOP10榜单,来比较房企拿地成果,包括面积、总价和楼面价维度,具体结果如下:

表1:2020上半年房企拿地面积top10

(数据来源:中成房业)

表2:2020上半年房企拿地总价top10

(数据来源:中成房业)

表3:2020上半年房企拿地楼面价top10

(数据来源:中成房业)

招商蛇口排名拿地总价和面积的第一名,共获7宗,合计789亩土地,花费54亿,支撑它如此大手笔的,是背后与轨道交通、天投的合作,减轻了资金和资源压力。从天眼查显示的股权占比来看,招商占有这些土地权益的51%,话语权较大,预计将成为地块操盘方。

(图源:天眼查)

早期消息,其中三块地将打造为天府总部商务区总部基地的重要组成部分,按照规划,在天府总部商务区总部基地项目中,将打造一栋396米高度的地标建筑,并与东区中海的488高楼东西相望,左右两栋则为180米建筑。(点击查看具体内容:成都再现超高建筑,招商蛇口将建天府商务区396米地标)

另一边,厦门建发压过合信、成都建信,斩获拿地楼面价的top1。这次高调拿地,是企业回归大众视线的标志,2007年入蓉的建发,早前业内人士对文轩财经分析认为(点击查看原文),其早年在城南的一系列项目,涉及高层、别墅、商业等多种业态,拥有成熟且完整的产品生态链。但是近几年在成都市场鲜有发声,而该地块具备主城区、超百亩规模、泛攀成钢豪宅板块等优势,开发商拥有充足的发挥空间利用该地块的“生长期”重回大众视线。至于具体将兑现什么样的产品,我们将持续跟进。

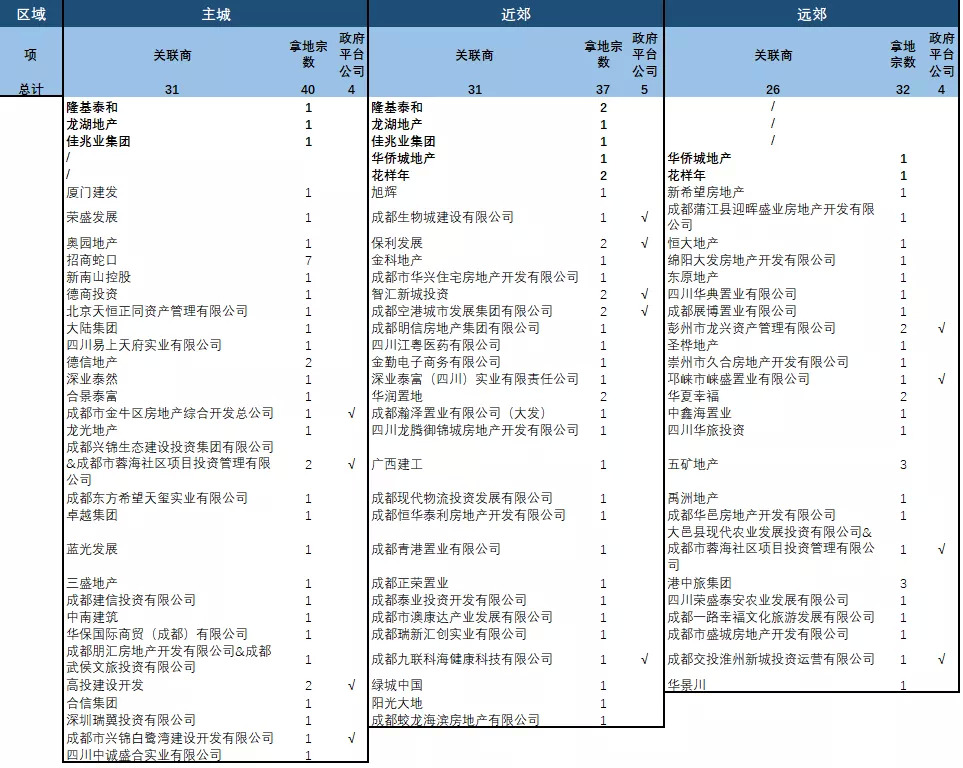

主攻主城,退守近郊,选择性进入远郊区域

分区域来看,在主城、近郊和远郊3个区域拿地的房企,分别为31家、31家和26家,拿地数量大部分在1-2宗,未出现几家大量包揽土地的情况。

表4:成都各圈层房企拿地情况

(数据来源:中成房业)

主城区圈:房企进入门槛节节攀升

随着主城开发逐渐完善,住宅用地供应量渐少,房企进入主城的成本更加高,门槛拦住了不少企业。截止6月30日,厦门建发已经将主城最高楼面价已经更新到19800元/平米,而且须无偿移交租赁住房比例7%,实际楼面价达到2.2万。

而且配建要求更加高,上半年成交的30块住宅类土地,就有11块包含无偿移交租赁住房的要求。

门槛高涨的情况下,依然挡不住新进房企的热情,2017年前后入蓉的绿城、金地和光明是如此,今年也是一样,德信和北京天恒落子主城。

近郊圈:房企扩展版图的必进之地

从上图可见,各企业站定圈层,仅隆基泰和、龙湖地产、佳兆业集团、华侨城和花样年出现跨圈层拿地的情况,这5家房企在跨圈层的同时,集体拿下了近郊地块,足见对近郊区域的看重。

近两年熟悉了主场市场的绿城(点击查看往期内容:文軒财经丨绿城危机:毛利持续下滑,维权频发),也进入近郊拿地,以802元/平米楼面价,底价摘牌郫都区一宗137亩商业用地,在本地首次进入纯商业物业领域。

它一向善于打造高端住宅和代建,早在2017年成立了商业运营服务团队,聚焦聚焦商业街区和邻里中心,专注于绿城及全国商业服务,已经亮相了一些作品,但是仍在探索中,至于会在郫都打造什么样的商业产品,暂无消息。

远郊圈:选择性进入优质区域

上半年大成都房价微涨0.5%,而远郊集体下滑,比例达到2.7%-6.1%,足见远郊新房市场抗风险能力较弱。

但是土地市场无明显波动,溢价率维持低位,区域化严重。上半年多次拿地的五矿、华夏幸福和港中旅,都拿了2-3块土地,集中于大邑、金堂和蒲江区域;

整体来看,不少房企希望进入主城开发,但是碍于高价、高竞争,无法突围成功,近郊的竞争明显更小,形成的成交价格比较稳。需要思考的是,如今单纯买地成本越来越高,房企如何与产业、与城市资源结合,才能够更好获地,实现长远的发展。

「四大阵营」PK,民进国退

上半年60余家拿地企业中,除去长期活跃的保利、新希望、龙湖、金科等,也出现不少逆势“上位”的企业,给出肯定成都市场长线发展的信号。

“老”房企复出:上半年土拍市场,除了长期活跃的房企,一些沉寂了一段时间的房企也开始活跃,例如佳兆业、隆基泰和、荣盛、蓝光、建发、龙光、合景泰富、三盛等,而且,杭州房企德信两度拿地天府新区;佳兆业分别在天府新区麓山和龙泉驿十陵拿地,溢价率都不低;河北房企隆基泰和则是三度拿地,布局成华龙潭寺、龙泉驿大面和温江光华新城。

高调的新人:外界依然对成都长线市场看好,当下形势不稳定,依然逆势入蓉,高调更新了多个区域的楼面价记录,例如,德信经历超百轮举牌,创造了天府新区17299元/㎡的最高楼面地价;北京天恒以楼面地价17100元/㎡刷新了当时高新区的楼面地价记录;

联合拿地的企业较多:上半年,多家房企联合拿地,包括大悦城&中交、禹洲&德信、大发&领地、花样年&东原等。引发关注的是,花样年集团年初与多家房企签署战略合作,寻求联合拿地开发,上半年,就分别联合成都佳兆业、东原、华夏幸福和中粮四家房企,在郫都区和蒲江等地斩获土地,成为土地市场上的“大赢家”。

“官方”队伍疲软:往年成都本地“官方队伍”叱咤土地市场,以人居、天投、轨交和高投为先锋,长期占据拿地总量排行榜前10名。然而,今年收紧投资,上半年拿地宗数仅占总数的8.1%。

值得关注的是,“官方”队伍依然偏好产业用地,只是轨道交通集团和天投这次联合了商业化房企招商蛇口,在天府新区获取了7宗产业用地;

总的来说,上半年土地市场稳中有升,不少房企逆势拿地,甚至多次更新了成都最高楼面价,对此,克尔瑞四川分析认为,从房企开发规律来看,大部分当下的“高价地”,房企拿了之后不会立马开发,而是推迟一到两年。

这里的价值空间在于,算上2年的等待期,1-2年的销售周期,或许有可能赶上下一轮资产增值机会。这也是在经济并不十分活跃的情况下,部分房企愿意冒险拿高价地的逻辑。

也有不少房企多次陪跑,尚未获取土地,比如碧桂园、中海、邦泰等企业。相信随着经济复苏,该加仓的企业会继续拿地。

对于下半年的市场,亿翰智库西南区域研究总监刘智鹏认为,成都市场的限价是很严的,所以下半年拿地考虑到后端的销售,不要太过乐观,尤其是在热门区域,要慎拍高价地。

评论