文 | 财联社 黄君芝

近年来,中国公司债券市场发展迅猛,并有望成为全球最大的信贷市场之一。资产管理规模近3000亿美元的资产管理机构施罗德投资(Schroders)近日发表报告称,新冠危机后,中国企业债券的估值较低,经济和公司层面的基本面也普遍具有支撑作用,这使得中国企业债市场更具吸引力了。

报告指出,新冠危机虽减缓了中国经济的增长,但与发达经济体相比,中国经济放缓的程度要轻一些。施罗德预计,2020年中国GDP将保持正增长,增长率应在2%左右,2021年增长将强劲反弹至8.6%。

此外,在货币政策和财政计划方面,施罗德认为,为了确保“去杠杆化”活动的持续,中国当局所实施的宽松政策力度没有其他国家那么激进。但为了支持新冠疫情后的经济复苏,中期内杠杆率将不可避免地上升。不过施罗德认为,鉴于政策制定者明确表示将继续关注金融稳定,杠杆率的上升幅度将是有限的,不会出现系统性风险。

在过去10年里,中国的经济结构已经从制造业和出口转向国内消费和服务业。随着经济对全球贸易的依赖程度降低,再加上政策更加注重控制债务水平,中国经济总体上变得更加强劲和富有弹性。这些宏观经济基本面在许多方面仍对债券构成支撑,而且估值也已变得更具吸引力。

估值颇具吸引力

在新冠危机最严重的时候,中国企业债也像其他市场一样被大幅抛售。投资级债券和高收益债券均受到影响。

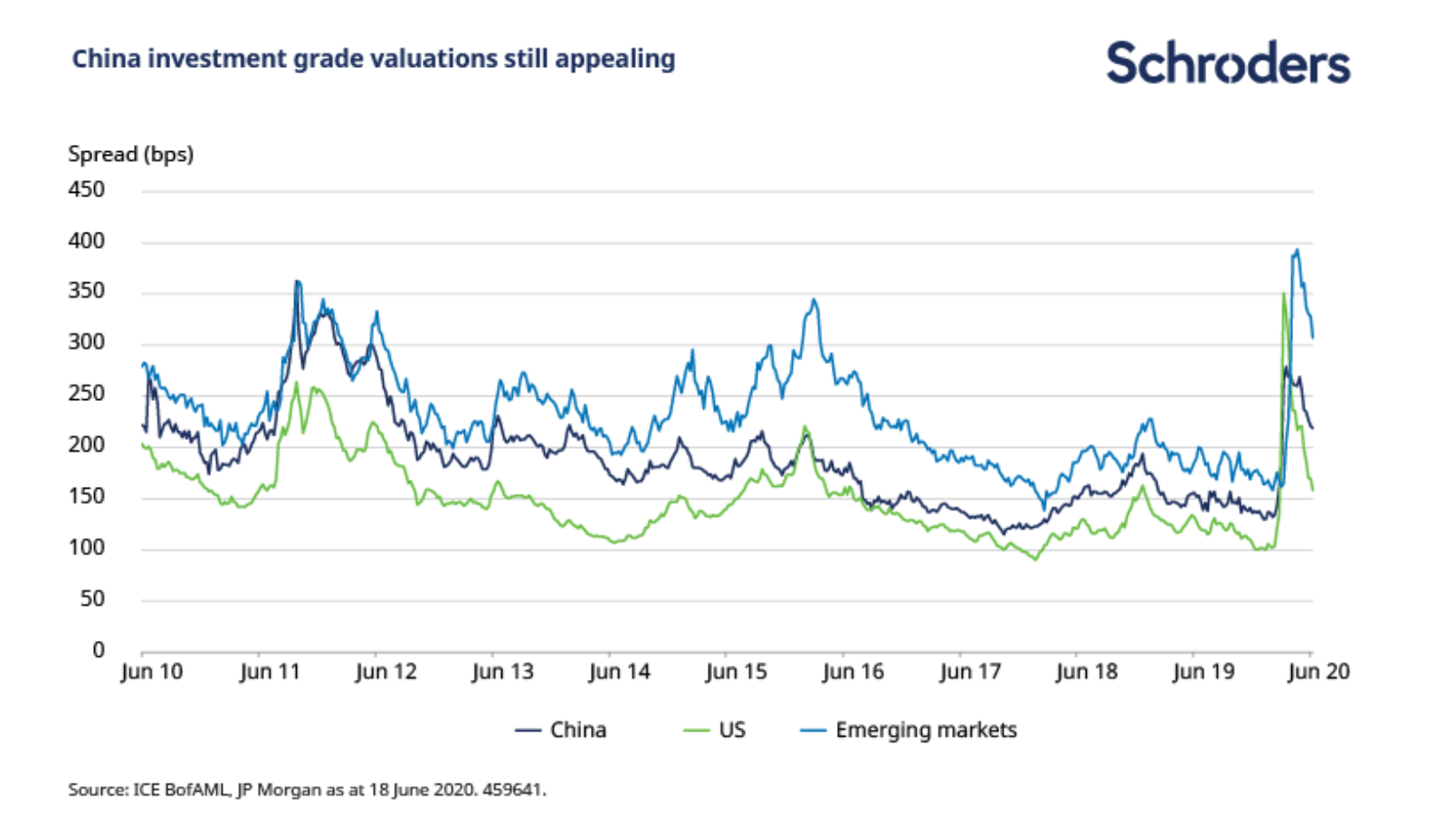

如下图所示,以美元计价的中国投资级公司债利差从2月中旬略高于130个基点的水平骤升至3月下旬的286个基点。虽然随着市场复苏,利差已回落至220个基点左右,但仍远高于过去几年的水平。

施罗德指出,中国的美元投资级债券市场很大一部分由国有企业和银行组成,因此得到了政府的隐性支持,进而保持了弹性。

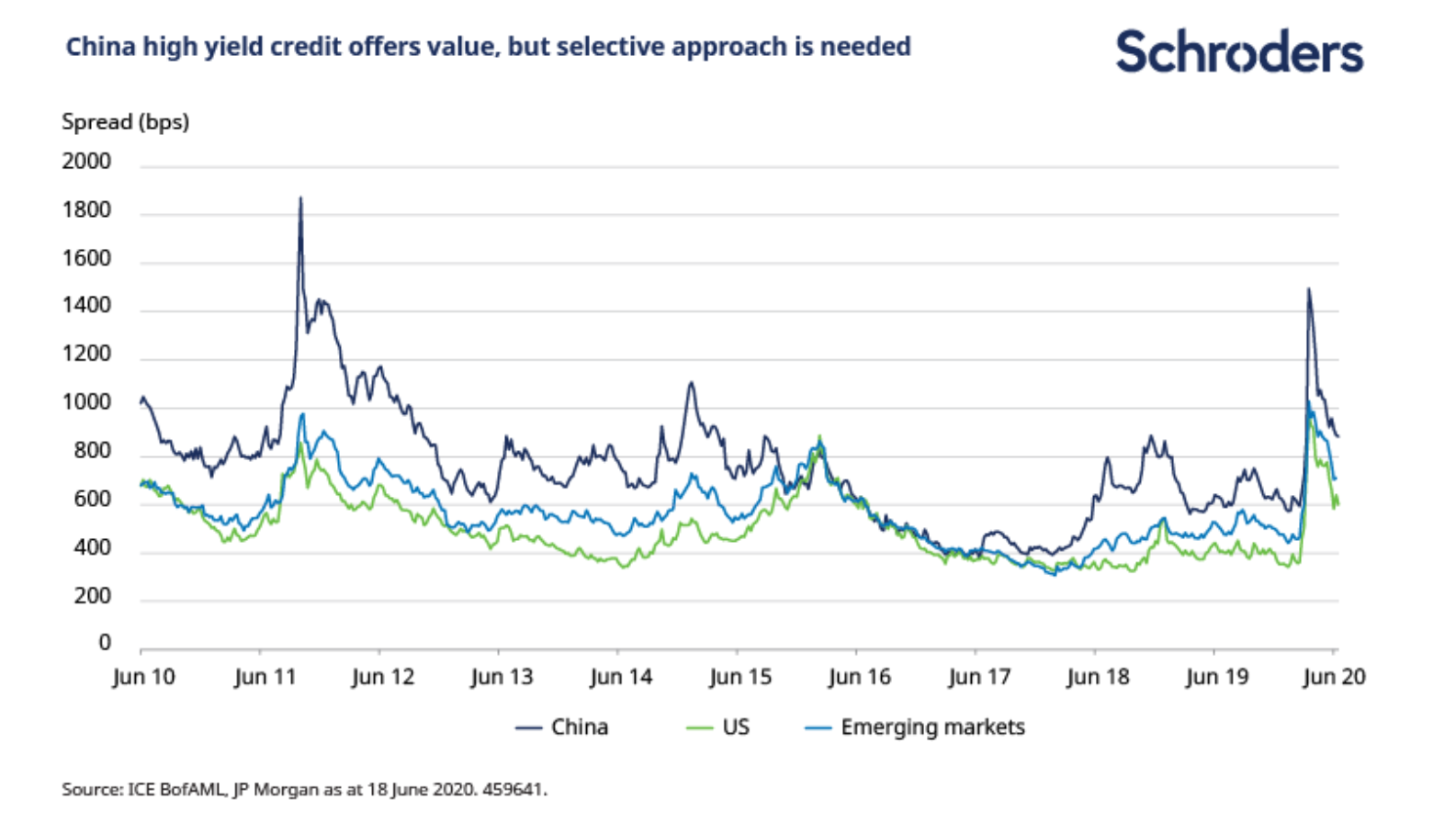

而高收益债方面,利差也是从2月20日不到600个基点的地位一度飙升至1500个基点左右,近日亦有所回落。施罗德认为,新债券的大量供应和较低的流动性在一定程度上能够解释了这一点,而政府支持的准主权企业债是导致利差下降的原因之一。总体而言,中国的高收益债市场看上去颇具吸引力,不过这种吸引力并不是全面均衡的。

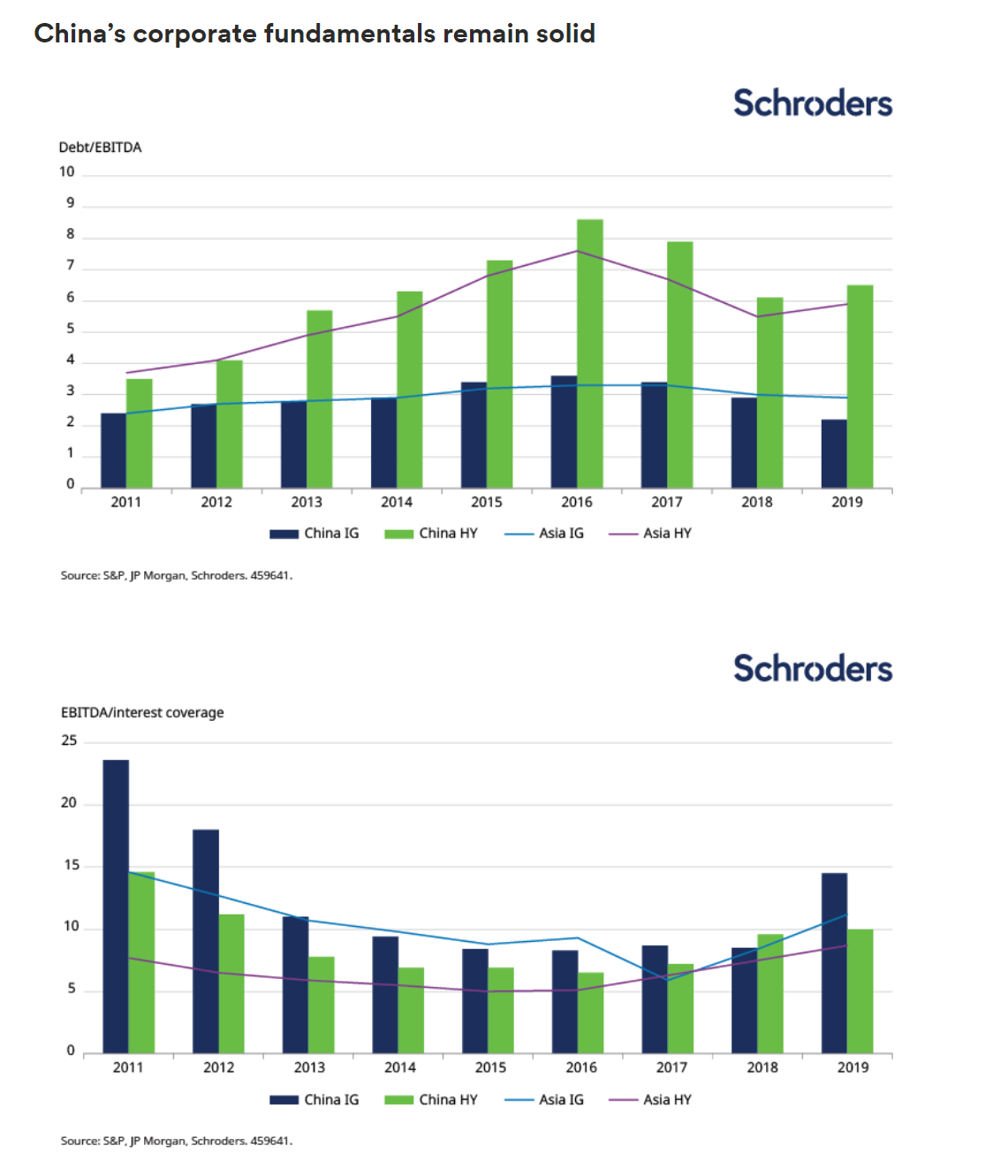

基本面稳固

虽然新冠疫情还尚未完全结束,评级下调的风险依然存在,企业盈利仍将面临压力。但鉴于大规模的财政和货币政策支持,施罗德认为,亚洲企业债不会遭遇规模如4月和5月的降级潮。而这种观点的风险在于疫情的二次爆发和石油市场再度动荡。

不过施罗德指出,与拉美和非洲等其它一些新兴市场相比,中国信贷部门对原油的敞口要小得多,因此预计对疲软的油价更具抵抗力。而与泰国等其他亚洲国家相比,中国旅游业受到的影响较小,与印度和巴西等国家相比,中国对疫情的控制也更好。因此,中国企业在应对新冠疫情影响方面总体上有了更好的基础。

此外,施罗德还提到,中国公司债券的一个显著特点是其平均期限相对较短。这就意味着,未来可能发生变故的时间范围较小,风险或不确定性也就相对更小。

最后,施罗德提醒称,随着更多的流动性已经涌入市场,市场已经并可能继续不加选择地推高风险资产。而新冠疫情也将带来结构性的变化,如消费者行为和供应链管理方面的变化。因此,信贷前景将因行业而异,并取决于企业如何适应。该机构认为,随着人们对“可持续性”的关注度日益提高,投资者应更多地关注企业和政府是如何适应的。

评论