文丨远川投资评论

2020年下半年的第一天,中央气象台继续发布暴雨蓝色预警,这也是央视连续发布的第30个暴雨预警。同时水利部发表预警,在新一轮降雨发生后,云南怒江、澜沧江,珠江流域红水河等河流将会出现明显的涨水。澜沧江进入六月之后一改一季度的枯水状态,来水(简单理解就是水流量)大幅度改善。

华能水电作为布局澜沧江上中下游的水电巨头,也将受益于最近主汛期的来水好转,改善企业的全年的盈利情况。

01. 水电养老,板块价值称王

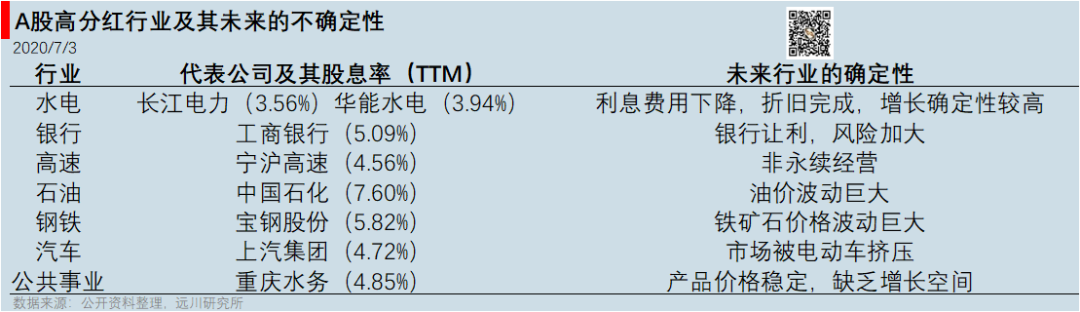

水电作为一个低估值、高股息的行业,有着较高的安全边际,历来是较为典型的价值投资标的。低估值意味着较高的容错率,高股息显示企业现金流稳健,运营稳定性较好。

下面这张表列述了A股一些高分红的行业并选取该行业市值最大的个股,并对其确定性进行比较(以2020年7月3日收盘价为准):

水电行业作为一个重资产行业,固定资产占总资产比例较多,由此带来的折旧大幅影响企业的净利润。但水电行业的会计折旧年限大幅低于实际的经济寿命,以期在项目之处大幅计提折旧起到节税的目的。随着项目的进展,折旧金额大幅,净利润也将随之提升,所能派送的每股股息也将进一步提高。

翻阅水电行业的资产负债表,固定资产主要由房屋及建筑物(大坝),机器设备(发电机组)这两部分组成。行业一般采用30-50年作为大坝的折旧年限(华能水电为45年),发电机组为10年-20年(华能水电为12年)。

对于大坝的经济寿命,我国著名水电工程专家潘家铮院士曾有这样的论断,按现代的科学技术设计施工并维护的水坝,运行时间至少超过一百年,而三峡大坝这样的重点现代化工程,至少能运行上千年。发电机组也同样,现代化设计并维护的发电机组运行30年以上并不存在太大的问题。

由此可见,现在每年水电行业多计提的折旧(相比于经济寿命),不仅可以化为当期的税盾,起到税收筹划的目的,也将成为日后利润增长的动力。

目前全球经济处于下降通道之中,各国央行降低利率,甚至采用收益率曲线控制来锁定长端利率。在下一个产业爆点来临前,利率走低已是必然,未来对于水电这种确定性较强的行业给予更为优惠的贷款利率也是可以预见的。

水电行业本身的分红已可谓是A股领先水平,再叠加行业未来的确定性,财务费用的下降,项目折旧逐渐完成,未来利润、分红可以更上一层楼。

02.拐点将至,华水价值已现

作为中国的第二大水电股,市场对待华能水电与老大哥长江电力的态度大相径庭。作为A股的价投明星股,市场给长江电力的估值为20.08倍PETTM,而华能水电仅为14.83倍PETTM。2019年华能水电全年完成发电量1,044.06亿千瓦时大约为长江电力的一半(2104.63亿千瓦时),但是华能水电市值(694.80亿)仅为长江电力(4199.80亿)的六分之一。

站在如今这个节点,华能水电五大拐点已现,股价有望在拐点驱动下,未来估值进一步修复,并在估值上拉近与老大哥长江电力间的距离。

折旧拐点

第一个拐点是折旧拐点。华能水电投产的设备主要可以分为以下的三个阶段:

1. 2009-2010,小湾+瑞丽江,合计新增水电容量460 万千瓦;

2. 2011-2014,糯扎渡+功果桥+龙开口,;合计新增水电容量725 万千瓦;

3. 2017-2019,苗尾+大华桥+乌弄龙+黄登+里底+桑河二级,合计新增司新增水电容量525.5 万千瓦

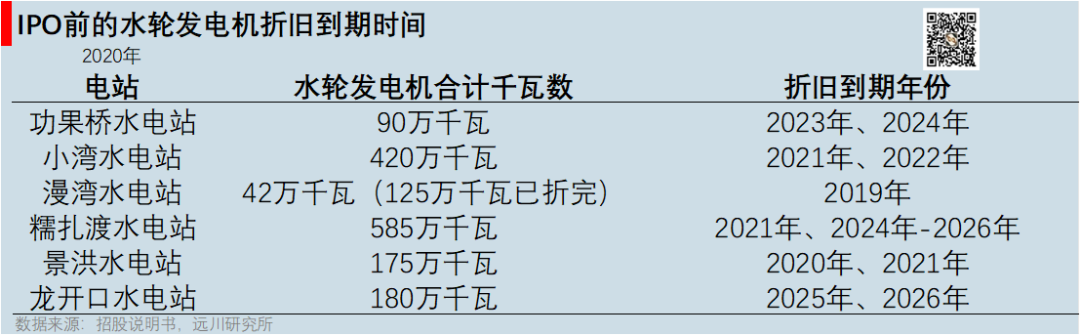

根据华能水电2017年IPO时的招股说明书,可以列出这些生产设备(水轮发电机)何时将会折旧到期,减少折旧费用:

不难得出,IPO前(2017年前)两个大规模投产阶段的水轮发电机将会在未来几年内陆续到期。再结合华能水电2019年的年报显示,2019年当年对机器设备计提约17.3亿元的折旧,占当年总折旧(57.4亿元)的30%,可以预见这17.3亿元中的大部分都将在未来几年消失,最终转化为利润。

而对于2017年IPO之后的新建项目,在2019年底也出现了明显滑坡。2019年华能水电有141.65亿元的在建工程达到预定可使用状态转固定资产,主要为澜沧江上游电站新机组的投产。截止2019年末在建工程余额仅为94.99亿元。由此可见华能水电投产高峰已过,未来新增固定资产的折旧十分有限。

来水拐点

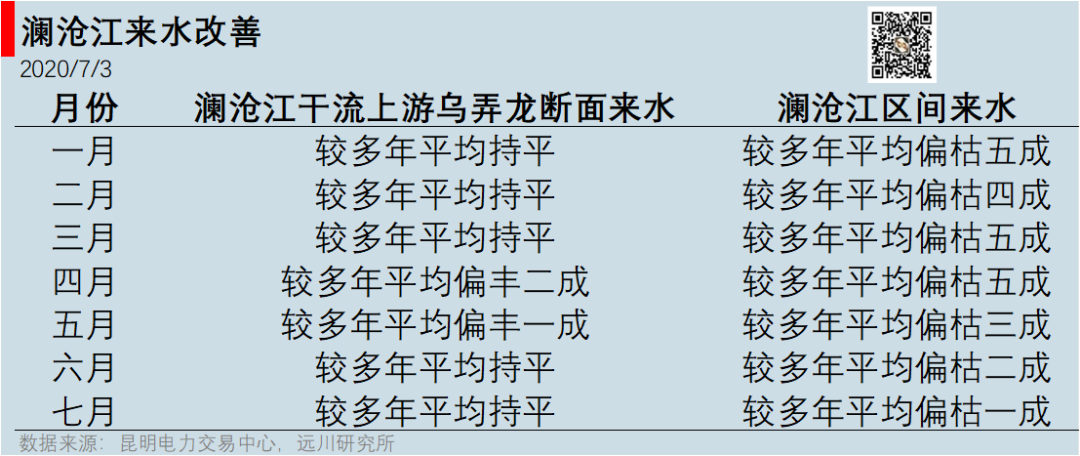

第二个拐点是来水拐点。自六月以来,澜沧江水位暴涨,沿岸各市的消防队员也多次按照超标准洪水的规格进行联合应急演练。并且西双版纳海事局于6月18日发表通知,明确写明澜沧江进入季节性洪汛时段,水位变化较大。根据昆明电力交易中心的各月云南电力市场化交易信息披露,总结发电侧信息也不难得出最近澜沧江来水改善的事实。

暴雨导致的来水改善,使得澜沧江一改第一季度的枯水状态,华能水电也将受益于来水的改善增加其全年的发电量。受制于澜沧江一季度的枯水期,原本受疫情影响较小的华能水电,股价走势异常疲软,不仅于3月19日走出近一年半以来的新低3.26元/股的价格,还在3.2-3.4的这个股价区间盘整近两个月。直到六月全国普降暴雨,以及受益于A股走出阶段性牛市的β效应,才慢慢突破3.4这个区间的上沿。

暴雨导致的来水改善,使得澜沧江一改第一季度的枯水状态,华能水电也将受益于来水的改善增加其全年的发电量。受制于澜沧江一季度的枯水期,原本受疫情影响较小的华能水电,股价走势异常疲软,不仅于3月19日走出近一年半以来的新低3.26元/股的价格,还在3.2-3.4的这个股价区间盘整近两个月。直到六月全国普降暴雨,以及受益于A股走出阶段性牛市的β效应,才慢慢突破3.4这个区间的上沿。

资本支出拐点

第三个拐点为资本支出的改善。华能水电于2019年完成为期4年,每年5亿元,共计20亿元的扶贫支出。虽然公司在2019年的12月31日通过一亿元“十三五”电力援藏的决议,但总体来说2020年全年还将稳定增加4亿元,以后每年都将增加5亿元的净利润。考虑到华能水电2019年55.45亿元的净利润,单单减少捐赠支出这项便能获得超过百分之7%的净利润增长,这不仅可以使得以后分红大幅度增加,也可以促使估值早日回归。

发电量拐点

第四个拐点为弃水改善以及区域调节能力带来的发电量拐点,未来发电量稳中有升确定性高。2019年华能水电第一次做到全年无弃水,说明华能水电对于优化流域电站发电效率相比过往已经很完备。目前,华能水电拥有小湾、糯扎渡两个调节水库(合计装机容量1005万千瓦),实现全流域梯级调度。这两个水电站让华能水电拥有整个南方区域最强的反季节调节能力,再加上,澜沧江上游苗尾、黄登、大华桥、乌弄龙、里底五个水电站已全部建成投产,未来大概率能维持2019年千亿千瓦时的发电量。

电价拐点

第五个拐点为电价拐点。云南省作为我国“西电东送”主力省份,每年有近一半电力消纳为外送省外,主要目的地是广东。云南省因为电力资源充沛,且完成电力市场化较早,电价相比别的省份较低,而外送广东的电价相反较高。

2020年一季度,华能水电在发电量同比下降38%的情况下,电价反而上涨2.5分/千瓦时(平均度电收入0.223元/千瓦时,上涨占比11.21%)。主要是由两个原因导致

1. 根据昆明电力交易中心的数据,一季度云南市场化交易电价同比提升约1.6分/千瓦时。

2. 外送电量减少幅度远远小于公司整体电量的减少幅度。

随着夏季的用电高峰来临,以及广东企业逐渐扩大复工复产的规模,外送广东的电量有望进一步提升。公司在3月27日发表公告,把澜沧江上游五家水电站并入南方电网,签订2020年的送粤购售电合同。从长期来看,特高压属于当前新基建的范围内,在已公布的特高压项目中,未来两年南方电网公司将加快建设广东广西特高压多端直流输电工程。华能水电将受益于该项目,进一步扩大外送电量,并获得较高的电价溢价。

综合考虑上述的五大拐点,华能水电的基本面将逐渐改善,而这些拐点带来的增长潜力也是较为确定的。华能水电管理层也在2019年年报中明确表示,公司每年以现金方式分配的利润不少于当年实现的可供分配利润的百分之五十。这代表这些拐点所带来的利润增量最终都将实打实地反应到每年的分红上,而股价的估值修复也将是大概率事件。

03.知行合一,华水长期坚守

当我们买入华能水电的股票时,应该确认自己的“初心”。华能水电不可能能像最近大热的“喝酒吃药”行情一样,短时间带来极大的财富提升。相反,华能水电是依赖于每年的4%左右的大量分红,再将持有市值用于打新,以及静待估值的恢复,来获取每年较为稳定的收益率。把华能水电当作退休之后的养老金,逢低建仓,长期持有,才是打开这只股票的正确方式。

注:本文所有市价信息以2020年7月3日的收盘价为准。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论