记者 |

编辑 | 陈菲遐

拥有400余年历史的老字号张小泉股份有限公司(下称“张小泉”)已向深交所递交招股书,冲刺创业板IPO。如果成功过会,张小泉将成为A股市场上第一个刀具股。

但这家公司的隐忧也显而易见。

业绩增长主要靠提价

张小泉主要产品包括剪具、刀具、套刀剪组合和其他生活家居用品。杭州张小泉集团为其第一大股东,持股比例为68.38%。张国标与张樟生兄弟为张小泉股份公司的实际控制人。

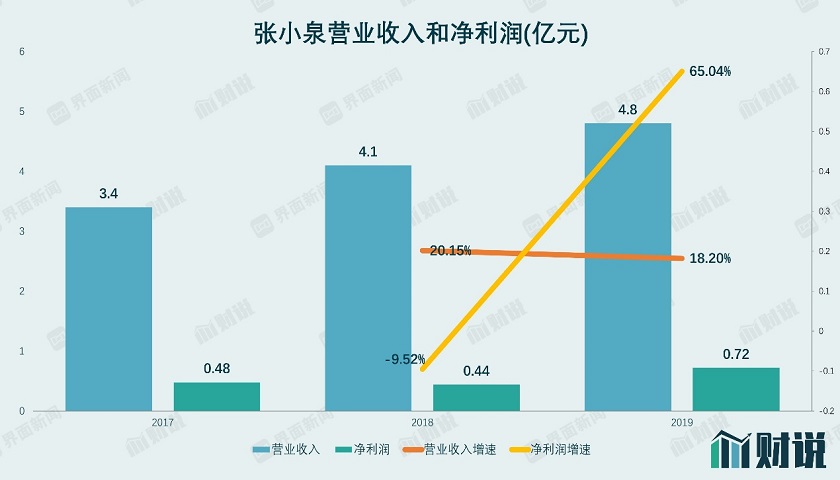

从招股书披露的数据看,张小泉营收规模稳步扩大。2017年至2019年,张小泉分别实现营业收入3.41元、4.10亿元和4.84亿元,年均增速超过20%。近三年归母净利润分别为4900万元、4500万元和7200万元。尤其是在2019年,归母净利润大幅增长65.04%。

但2018年张小泉的归母净利润曾经下滑9.52%,这主要是因为公司正处于快速成长期,费用增长过快,拉低了2018年的净利率。2017年至2019年,张小泉期间费用分别为6541万元、8955万元及1.11亿元,占营业收入的比重分别为19.17%、21.84%及23.01%。2018年度及2019年度期间费用总额的增长率分别为36.89%、24.38%。

为弥补费用增长过快趋势,张小泉去年对部分商品进行提价,这也就解释了为何其毛利率在2019年大幅提升。2017年至2019年,张小泉主营业务毛利率分别为36.37%、36.61%和41.25%。其中,2019年剪具的毛利率为42.68%,较2018年上升3.77个百分点;刀具毛利率为45.18%,较2018年上涨4.06个百分点。此外,套刀剪组合2019年的销售毛利率29.90%,较2018年提升6.72个百分点。

存货有积压迹象

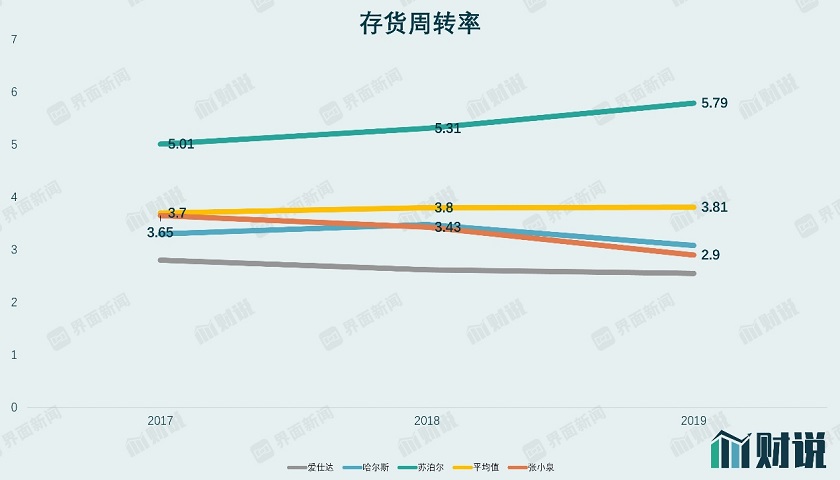

从2017年至2019年,张小泉存货账面价值分别为6553万元、8152万元和1.12亿元,占流动资产的比例分别为32.44%、31.86%和37.51%,公司存货金额较大且占流动资产的比例较高。2019年,库存更是增长37.4%,高于同期营业收入增长。对于存货大幅增长,张小泉给出的解释是由于今年春节较早,公司为春节备货导致存货增加。

短期内存货增加可能是因为春节因素,但张小泉的存货周转率仍低于同行业可比上市公司平均水平。从2017年至2019年,张小泉的存货周转率已经从3.65下降到2.9。A股上市公司哈尔斯(002615.SZ)、苏泊尔(002032.SZ)和爱仕达(002403.SZ)的平均存货周转率则从3.7增加到3.81。存货周转率越高,表示企业存货周转越快,是运营效率高的表现。可见,张小泉的存货可能成为上市后风险点之一。

而且,2019年起张小泉的销量增长却出现明显放缓。也一点也可以佐证存货出现积压的情况。

2019年,张小泉剪具销售2706万把,同比增长7%,而2018年增速高达29.2%。2019年,张小泉刀具销售510万把,同比增长13.8%。而2018年增速为39.9%。套刀组合2019年销售178万套,几乎没增长。

报告期内,张小泉存货计提的跌价准备余额分别为378.04万元、69.05万元和137.05万元。公司存货主要为库存商品,主要为根据对市场需求的预测备有的库存。如果公司库存出现积压,从而导致存货不能按正常价格出售,可能会导致公司存货跌价损失显著增加,也会对公司经营业绩产生不利影响。

扩产能将大幅增加折旧

本次上市,张小泉计划募集4.55亿元资金,其中有3.54亿元将用来建设阳江刀剪智能制造中心。目前,张小泉的固定资产账面价值为1.06亿元,如果阳江项目完工,张小泉的固定资产预计将会增加到4.6亿元。2019年,张小泉的折旧摊销费总计为928万元,占利润总额10%左右。如果以10%的平均折旧率计算,张小泉预计每年新增3500万折旧。如果这些募集资金投资项目在投产后没有及时产生预期效益,公司将面临销售收入增长不能消化每年新增折旧及摊销费用的风险,进而影响公司业绩。

除此之外,张小泉本次募集资金还将有6000万用于补充流动性。但事实上,张小泉流动性十分充足。截至2019年底,张小泉账面只有约50万的应付票据,并没有其他带息负债。2019年张小泉的资产负债率只有24.2%。从2017年到2019年,公司经营性现金流从4812万增加到8731万。

评论