文|翠鸟资本

华北制药是中国最大的化学制药企业之一,其前身华北制药厂是“一五”计划期间重点建设项目。1953年筹建,1958年建成投产。

不过,随着化学制药业增速放缓,华北制药也开始产业结构调整,发力生物制药领域。

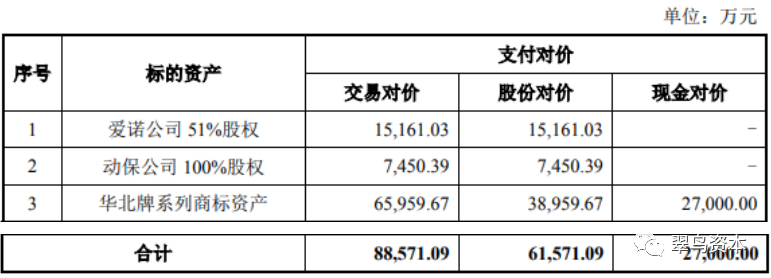

不久前,华北制药发布公告称,公司拟通过发行股份及支付现金方式,以8.86亿元向华北制药集团有限责任公司(以下简称“华药集团”)发行股份及支付现金购买华药集团持有的华北制药集团爱诺有限公司(以下简称“爱诺公司”)51%股权(此前华北制药已持有爱诺公司49%股权)、华北制药集团动物保健品有限责任公司(以下简称“动保公司”)100%股权及华药集团持有的华北牌系列商标资产。同时,华北制药拟向不超过35名(含35名)特定投资者非公开发行股份募集配套资金,募集配套资金总额不超过5.5亿元。

华北制药重组标的资产及支付方式;来源:公司公告

值得注意的是,华北制药本次交易属关联交易,交易方华药集团为上市公司控股股东冀中能源集团的全资子公司,且在本次交易前,华药集团持有华北制药15.73%的股份,为华北制药的第二大股东。

重磅收购背后:凸显业绩停滞的尴尬

公开资料显示,爱诺公司成立于1996年,注册资本6660万元,经营范围包括开发、生产、销售农药(危险化学品及第一类易制毒制品除外)、兽药(生产品种及有效期以批准证书核定为准);开发、生产、销售水溶肥、微(中)量肥、生物有机肥、微生物制剂;化肥、有机肥的批发;自营或代理货物及技术的进出口业务;混合型饲料添加剂的销售;兽药的技术研发、技术转让、技术咨询、技术服务。

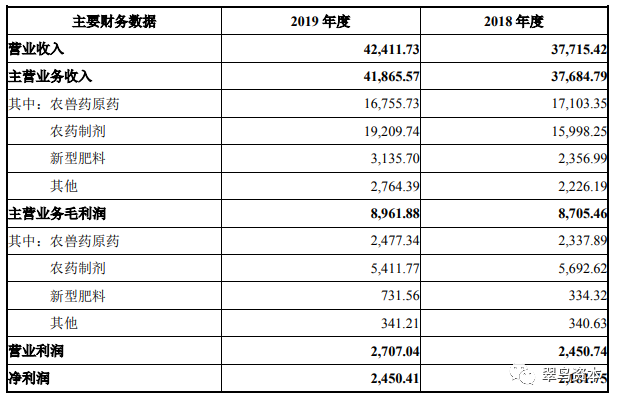

根据爱诺公司未经本次专项审计的财务数据,2018年及2019年度,爱诺公司实现营业收入分别为37715.42万元、42411.73万元,其中,主营业务收入分别为 37684.79万元、41865.57万元;实现营业利润分别为2450.74万元、2707.04万元,实现净利润2181.7万元、2450.41万元。具体情况如下表所示:

爱诺公司2018-2019年财务数据/单位万元;来源:公司公告

根据未经本次专项审计的财务数据,2018年度和2019年度,爱诺公司净资产收益率分别为12.92%和13.46%,营业利润率分别为6.5%和6.38%,销售净利率分别为5.78%和5.78%,均高于同期上市公司相应盈利能力指标(净资产收益率:2.7%和2.66%;营业利润率:2.22%和2.22%;销售净利率:1.58%和1.36%)。

公告认为,本次收购爱诺公司有利于拓宽华北制药的业务范围,为华北制药培育新的增长点,增强自身持续盈利能力。

而这背后,正突显出华北制药业绩停滞不前的尴尬。

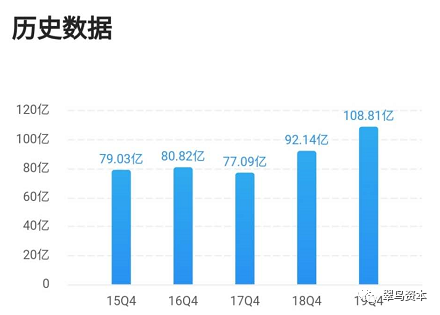

华北制药2015年报的营业收入是79.03亿元,2016年报的营业收入是80.82亿元,2017年报的营业收入是77.09亿元,2018年报的营业收入是92.14亿元,2019年报的营业收入是108.81亿元。

看似保持了增长态势,但放在更长的时间线来看,华北制药2010年和2019年收入分别为102.87亿元、108.81亿元,净利润分别为2.42亿元、1.53亿元,10年间,营收增幅并不明显,净利反而还出现了显著倒退。

除了爱诺,另一个被收购标的动保公司成立于2002年,注册资本7000万元,经营范围包括兽药的生产销售;兽药制剂、兽药原料的批发和进出口,混合型饲料添加剂的生产;兽药的技术研发、技术转让、技术咨询、技术服务;未经加工的初级农产品、预包装食品的批发零售。

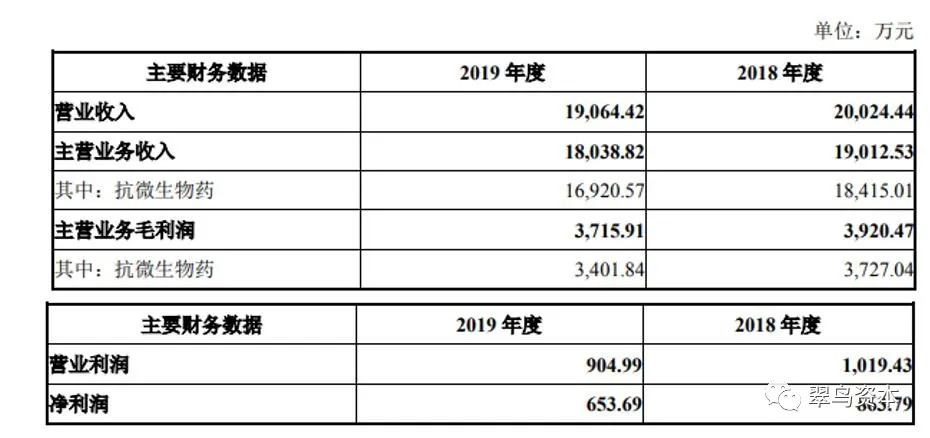

不过,2019 年动保公司实现营业收入 19064.42 万元,同比下降了 4.79%,净利润 653.69 万元,同比下降幅度更大,达到24.32%。

同时,经营活动产生的现金流量净额为1206.48 万元,同比上升97.4%。此外,2018年动保公司净资产仅为-657.86 万元,动保公司单一股东华药集团于 2019 年 11 月 28 日,向其增资 5000 万元。

动保公司根据未经本次专项审计的财务数据,2018年及 2019年度,动保公司实现营业收入分别为 20024.44万元、19064.42万元,其中,主营业务收入分别为 19012.53万元、18038.82万元;实现主营业务毛利润分别为 3920.47万元、3715.91万元,实现净利润分别为 863.79万元、653.69万元。

具体情况如下表所示:

动保公司2018-2019年财务数据;来源:公司公告

根据未经本次专项审计的财务数据,2018 年度和 2019 年度,动保公司营业利润率分别为 5.09%和 4.75%,销售净利率分别为 4.31%和 3.43%,均高于同期上市公司相应盈利能力指标(营业利润率:2.22%和 2.22%;销售净利率:1.58%和 1.36%)。

公告认为,本次收购动保公司有利于拓宽上市公司的业务范围,为上市公司培育新的增长点,增强上市公司的持续盈利能力。

与爱诺的措辞完全一样,不过,这一收购收到了来自监管的关注。

监管反馈意见要求:(1)结合经营、销售及回款政策、主要客户变化等情况,说明动保公司营业收入同比下滑的情况下,经营活动产生的现金流量净额大幅增加的原因;(2)结合业务发展、历史财务数据和盈利情况,说明动保公司 2018 年净资产为负的原因;(3)结合行业发展、市场竞争格局,说明动保公司业绩下滑的原因,是否与同行业可比公司一致,是否具有持续下滑风险;(4)华药集团向动保公司增资的原因、作价依据及合理性;(5)结合上述问题,说明收购动保公司的必要性。

预案显示,动保公司使用的生产经营场地为已收储土地,收储前土地使用权人为华药集团,由动保公司使用。公司拟将旗下新制剂分厂 206 车间(以下简称“新厂房”)改造后租赁给动保公司。

目前,动保公司正处于迁建改造过程中,新厂房房产证尚在办理过程中,需经改造、环评验收、生产条件验收等,预计 2020 年 6 月底前具备稳定经营条件。监管要求公司补充披露:(1)目前迁建改造进展情况、相关权证办理是否存在障碍;(2)本次迁建改造对动保公司日常生产经营的具体影响,对本次交易是否产生障碍;(3)动保公司与公司发生相关厂房租赁的费用标准,是否与前期租赁费用存在差异。

融资机器还是补贴狂魔?

公开资料显示,自1994年IPO时募集资金2.8亿元,华北制药此后在1995-1999年之间通过三次配股分别募集资金1.3亿元、5.41亿元、5.79亿元,2012年通过增发募集资金29.86亿元,2014年通过增发募集资金11.32亿元,截至2019年底,累计募资56.49亿元。

反观华北制药的净利润情况却让人大跌眼镜,根据1994至2019年年报净利润数据,华北制药累计实现的净利润只有23.22亿元,还不足募集资金的42%。

对此,华北制药曾在公告中直言,由于新园区项目尚未达到预期效果,项目贷款已经陆续归还,公司利用其他资金置换该项目贷款,导致融资结构不合理,也存在短贷长投风险。此外,在2019年,华北制药也表示将调整融资思路。

不过显然,截止目前,华北制药还离不开融资,其自身暂时还不具有优秀的盈利能力。

根据华北制药2019年年报及2020年一季度财务数据,2019年共实现营业收入约108.81亿元,同比增长18.09%,实现归属净利润约1.53亿元,同比微增1.86%,扣非净利润为1.16亿元。

2020年一季度实现营业收入22.1亿元,同比下降17.1%,实现归属净利润6297.25万元,同比增长104.5%,实现扣非净利润-1820.08万元。

扣非数据也隐藏着另一个尴尬,那就是华北制药对政府补贴的深度依赖。

今年2月,华北制药收到石家庄市就业服务中心拨付的2019 年稳岗返还补贴资金7583万元。经对近期收到的其他政府补助事项进行统计梳理,公司及下属子公司自 2019 年 12 月 27 日至本公告日,共计收到补助资金 约7602万元,均与收益相关。

除稳岗返还补贴外,公司下属子公司还收到科研项目补助资金、出口信保扶持资金等小额补助资金,累计共19.6万元,其中 2019 年 12 月 27日至12月31日收到14.6万元,2020年1月1日至今收到5万元。

公告显示,2019 年收到的补助资金 14.6万元计入 2019 年其他收益;而2020 年收到的 7587.7万元计入2020年其他收益。

回顾过去多年的时间内,上市公司频繁获得政府补贴已然成为一件见怪不怪的事情了。一般而言,适度的政府补贴或有针对性的政府补贴,有利于部分企业的转型升级,且为企业的发展提供一定程度上的资金支持。

有分析认为,过度依赖补助会逐渐让当地上市公司形成对政府补贴的过分依赖症;另一方面,将会导致当地企业的运作效率持续降低,甚至加剧了当地财政的盲目浪费。长期下来,如果这一问题得不到有效地解决,则容易引发一系列恶性循环的现象。

华北制药的这次收购会顺利吗?欢迎留言探讨。

来源:微信公众号

评论