文|略大参考 赵骐

编辑|原 野

牛市要来了吗?

上证指数在过去两周上涨15.8%,头条“牛市”单日搜索量增长665%,各路媒体/券商纷纷摇旗呐喊,就连远在大洋彼岸的新浪都似乎在筹备回国参与这场盛宴。

偏偏有人对此无动于衷。

三只松鼠7月8日公告,持股5%以上股东NICE GROWTH LIMITED及其一致行动人GAO ZHENG CAPITAL LIMITED计划在6个月内减持不超过9%的公司股份。两股东目前的持股比例为24.83%。

Nice Growth 和 Gao Zheng 是 IDG 旗下的两个境外有限合伙基金。IDG可谓是三只松鼠“八年抗战”的老战友,自2012年起,他们先后参与了三只松鼠的天使轮、B轮和C轮融资。

三只松鼠于2019年7月12日登陆创业版,发行价14.68元。而今年7月9日元的收盘价为79.12元,股价累计上涨近440%.

不过,在二级市场表现亮眼的三只松鼠,还是没能留住老战友。

标的上市是基金退出的常规方式,但除了获利了结之外,休闲零食行业产品同质化程度高、竞争加剧、三只松鼠净利润下滑等现状,或许也是IDG弃他们而去的原因。

1

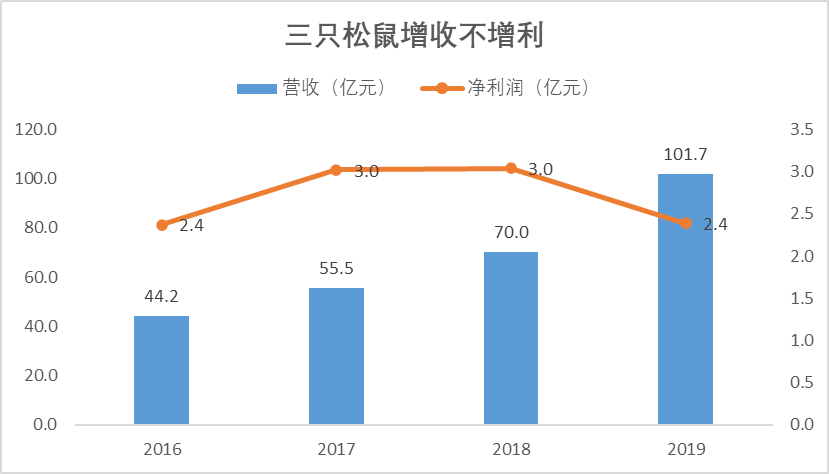

受益于消费升级和休闲零食线上渗透率的提升,三只松鼠的营收在过去几年一直维持高增长。从2016年的44.2亿元,增长至2019年的101.7亿元,翻了一倍多。

但诡异的是,净利润却徘徊不前。2019年2.4亿元的净利润不仅和2016年持平,甚至低于2018年的3亿元。

图:三只松鼠财报

增收不增利的原因显然是成本/费用的增长侵蚀了净利润。

休闲零食市场虽然规模庞大,但是准入门槛并不高,行业集中度低,导致产品同质化严重,线上渠道价格战尤其激烈。

三只松鼠的创始人叫章燎原,有着“松鼠老爹_章三疯”的称号。

这个安徽人希望将三只松鼠打造成互联网时代的食品品牌。因此,和很多网络公司一样,速度是这家公司的主要追求。2012年,他们首次参加双十一,即取得了日销售766万的成绩,刷新了天猫食品行业单天日销售额最高纪录,名列零食特产类销售第一名。

这哥们对速度有多迷恋?

章燎原原曾透露,三只松鼠在2017年下半年增速放缓,他的压力特别大。从那年年底到第二年年初,他经常晚上需要喝点酒,思考一些问题,导致睡不着。

“企业最怕增长停滞,增长一停,问题就全来了”。

为了能让老板睡个好觉,三只松鼠的营销力度可谓丧心病狂。

作为一个“网红”零食品牌,三只松鼠高度依赖第三方电商平台。2019年,其97%的营收来自线上天猫、京东等渠道。

图:三只松鼠天猫旗舰店优惠券

“满199-120”、“满300-180”,接近4折的促销力度严重拖累三只松鼠的利润率,其毛利率从2016年的30.2%一路下跌至去年的27.8%。

电商原本相较于实体店的优势是无房租、店员的支出,但随着物流成本、平台服务和推广费用的提升,上述优势荡然无存。

2019年,三只松鼠运输费6.9亿元,平台服务及推广费6.6亿元,两者分别占总收入的6.8%和6.5%。

换句话说,当三只松鼠在线上售出100元商品时,扣除原材料等成本后,他们的毛利是27.8元,然后还要支付6.8元的快递费和6.5元的流量费用。再加上其他杂七杂八的费用,最终只剩下2块多的净利润。

从另一个角度也可以看出三只松鼠收入和利润的反常关系。

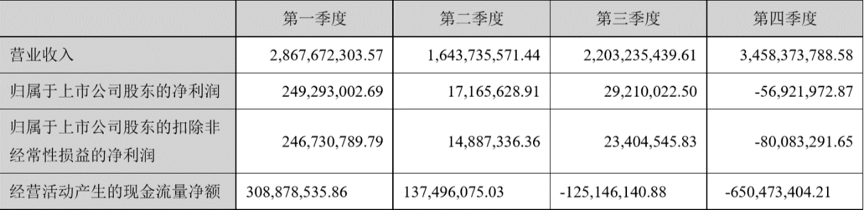

由于双十一、双十二等促销节的存在,四季度一直是休闲零食行业的旺季。2019年Q4,三只松鼠实现营收34.6亿元,占全年收入的34%。但受到高折扣的影响,该季度对净利润的贡献却是负值,亏损5692万元。

图:三只松鼠财报

内部人士印证了三只松鼠正在坚持“不顾亏损,玩命增长”的战略。

三只松鼠相关负责人曾经对节点财经表示:“在行业充分竞争的初期,公司的市场规模和业绩增长是第一要务,利润并非现阶段的核心指标。公司以短期利益换取长期价值是战略考量,有利于行业长久良性的发展,有助于改变当前小散乱的市场格局,为公司未来开辟更大的战场”。

可以看出,三只松鼠的算盘是先用价格战把一些小的竞争对手先清洗掉,夺取更高的市场份额,以后再获得更多的利润。

但以目前的资金储备来看,他们或许根本就没有“以后”。

三只松鼠的经营现金流净额,已经从2018年的6.4亿元下降至2019年的-3.3亿元,但截止到去年底,他们的现金资产一共就9.7亿。

也就是说,按照去年的烧钱速度,这家公司最多还能支撑三年。所以,向外部寻求更多资金几乎是可以肯定的事情。

IDG作为现任股东,自然是“金主爸爸”的最佳候选人。可惜,大概是看出三只松鼠是个无底洞,他们拿钱走人的决心显然很坚定。

2

据太平洋证券的统计,2019年休闲零食阿里全网销售额693.79亿元,同比增16.19%,较上年下滑2.45个百分点。

当行业整体增速放缓之时,变量也随之而来。

良品铺子率先提出了高端零食的定位。在他们看来,中国各零食品牌在口味、包装、营销等方面均出现了严重的同质化。这让品牌们深陷价格战,盈利越来越难。

良品铺子的战略同样受到创始人的影响。

公司创始人、董事长杨红春早年就职于科龙冰箱。当年,科龙冰箱由于在内陆生产,交通成本高,卖一台冰箱才赚10块钱,但沿海的企业卖一台却可以赚800,甚至更多。

这让科龙高层分外眼红。为了取得价格竞争优势,科龙不得不压低员工工资、质量管理放水、挑选最差的供应商。

结果,价格战打着打着,就把自己公司的整体价格都打下去了。最终,科龙被收购。

这段经历让杨红春坚定良品铺子一定要有正确的价值性增长。

“良品铺子想用3年到5年的慢速度,换未来10年到15年的快发展。从食品加工工艺、包装材料、保鲜工艺、外观设计等方面全方位地提升消费体验。”

过去一年,良品铺子一直在打造“高端”的差异化,梳理产品原料质量、产地、甚至包材的品牌标准,并用业务整合去支撑这种差异化。

从财务层面来看,良品铺子的高端战略取得了一定成效。他们在2019年的净利率达到4.5%,高于好想你(百草味)的3.2%、来伊份的0.3%以及三只松鼠的2.4%。

另一个变数来自百草味和百事的“联姻”。

今年6月1日,百事与好想你达成最终协议,以7.05亿美元收购旗下杭州郝姆斯食品有限公司(百草味)。交易完成后,上市公司好想你不再持有百草味任何股份。

百事早在1981年就入华,在华经营时间近40年。除了饮料业务外,百事还以独立或者第三方合作的方式,制作、营销、分销和销售多个零食品牌,包括奇多、多力多滋、乐事等。

百事零食业务在大中华区已经拥有7家食品生产厂、6个大型现代化土豆农场和10个合作农场,并且还在加码。2018年,他们增资近1亿美元,扩建并改造其上海松江食品工厂,包括增设全新生产线,引入先进的包装和仓库技术。2019年,他们投资5000万美元,在四川省德阳新建“百事食品四川生产基地”。

相较于制造端的雄厚实力,百事零食业务在渠道,尤其是线上渠道的能力略显不足。这也是他们此次并购百草味的原因。

“百草味丰富的产品品类、轻资产和聚焦电商的模式与我们中国的现有业务高度互补。”百事公司大中华区首席执行官柯睿楠表示。

百草味这次是二次易主,他们曾经在2016年被上市公司好想你收购。这次傍上了“洋大款”,未来令人遐想。

3

百草味和良品铺子在2018年的市场份额分别为6.2%和5.0%,仅次于三只松鼠的11.2%。

2020年,三只松鼠8岁,百草味17岁,良品铺子14岁。借助电商崛起的东风,“后浪”三只松鼠暂时将前辈们甩在了身后。不过,商业竞争是一场马拉松,一时的领先并不能说明太多问题。最终推动行业从混乱、无序向品质、成熟发展的,必然是消费者对品牌认可度和忠诚度的提升。

随着良品铺子登陆资本市场、百草味嫁入豪门,两个主要竞争对手的实力都得到了强化。三只松鼠用利润换市场份额的策略不知道能坚持多久。

Price(每股价格)=PE(估值)*EPS(每股利润)

股价的变动受到估值和净利润的影响。三只松鼠当前净利润增长停滞,股价上升的唯一希望就是估值提升。当市场份额增加时,估值或将上调。但良品铺子和百草味能让他们如愿吗?

反正,IDG是等不到三只松鼠的牛市了。

评论