文|燃点新消费 许林艳

今年上半年,白酒股整体“上头”,走势强劲。白酒板块整体涨幅为23.04%,跑赢大盘。

不过在此次上涨行情中,拔得头筹的白酒企业并非是贵州茅台、五粮液这些十分大众的头部酒企。而是白酒领域的一个二线品牌—酒鬼酒。上半年酒鬼酒涨幅达125.70%,高居白酒企业涨幅榜首。目前公司股价已经从1月份的17.50元/股涨至6月份的76.51元/股。其估值也远超贵州茅台的46.7倍,达到78.5倍。

酒鬼酒是否真的具备较强的投资价值?

1、毛利率下滑,价格对标茅台

我国白酒企业数量众多,据公开数据显示,截至2018年末我国规模以上白酒企业有1445家,地域分布分散,目前还未有一家白酒企业能够占据市场的绝对份额。截至2019年末,我国已上市的白酒企业有19家,酒类业务营收超百亿的企业有7家,包括贵州茅台、五粮液、洋河股份和泸州老窖等。2019年贵州茅台的市占率为12.86%,泸州老窖为2.09%。

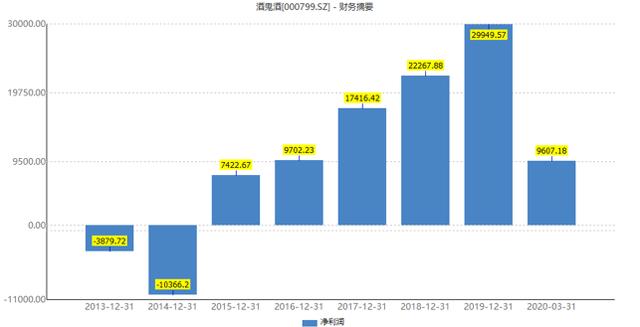

酒鬼酒虽然目前让人感觉品牌有些小众,但其实它也有过自己的“黄金时代”。上世纪90年代,公司一度非常火爆,售价高于茅台。2009年-2012年公司股价也一路高歌猛进,从2019年1月的5.92元/股上涨至2012年9月的53元/股。但是后来却连出负面,比如2012年的塑化剂风波,让公司跌落谷底。2014年中粮入主,酒鬼酒开始走高端化产品路线,再加之大环境加持,酒鬼酒的净利润开始扭亏为盈,走上增长之路。

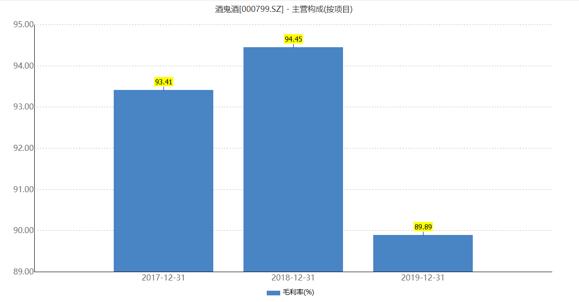

公司高端品牌为“内参”系列,次高端为“酒鬼”系列,低端为“湘泉”系列。内参系列的毛利率优于酒鬼系列,但是最近两年却呈现出明显的下滑趋势。酒鬼系列的毛利率最近几年则一直徘徊在80%左右。

其高端系列与茅台、泸州老窖的毛利率还有些差距。

虽然酒鬼酒曾经喊出要成为继茅台、五粮液、国窖1573之后的中国高端白酒第四品牌,但是现实很“残忍”。尤其是国人逢年过节送礼时,十分注重面子工程,大部分都会选择知名度更高的品牌,在经济条件允许的情况下茅台、五粮液还是首选。

在这种情况下,酒鬼52度内参500ml在其官方旗舰店卖到1499元/瓶,与飞天茅台的官方零售价1499元/瓶相同。白酒行业专家晋育锋曾坦言,酒鬼酒多次对内参酒进行提价是强行将内参酒拉入千元价格带,实际上,内参酒相对于飞天茅台、普通五粮液、泸州老窖、梦之蓝、青花郎等高端产品还相差甚远。“酒鬼酒整体的体量偏小,市场范围也比较狭窄,以湖南、广东为主,虽然红内参有些亮点,但是还不足以支撑其未来的高速发展。”中国食品产业分析师朱丹蓬说道。2019年公司内参酒销售额为3.31亿元,其中湖南市场就占据了71.98%的份额。

此外,茅台的价格之所以比较坚挺,还有一个关键因素是其收藏价值。在酱香型白酒中53度飞天茅台可以说是白酒收藏中的典范,很多人买来并不喝,而是直接放入储藏室珍藏。但是目前酒鬼酒的收藏市场想要打开还有一定阻力,再加上甜蜜素事件,更造成了大众对酒鬼酒的品牌信任危机。焦桐共享金融研究院负责人左剑明也表示,投资白酒行业,白酒的回收价格也有参考意义,茅台不打折只涨价,其他品牌的回收价都不太乐观,特别是小品牌。

公司的高端化之路上面临的几大巨头,以及本身的品牌形象和高端销售渠道等问题,让酒鬼酒的这条路走得并不顺畅。

2、资产结构恶化,人事变动频繁

公司一季报的业绩整体来看,表现不错。虽然营收下降了约10%,但净利润增速却达到了32.23%。对于营收问题,酒鬼酒表示降低原因主要是由于酒鬼、湘泉系列的销售收入大幅降低。此外,财报中并未对其高端品牌内参酒的现状做出说明。

不过细看下来,公司的资产结构却在恶化。2020年一季度公司存货已经攀升至9.68亿元,同期公司的流动资产为24.18亿元,占比已经超过40%。其实这一情况早已显现,分析公司近年来的财报可以看出,这一数据在不断上涨。

其存货周转天数也已经由2019年一季度的957天增加至1875天。而泸州老窖仅为715天,茅台虽然为1119天,但是“皇帝的女儿不愁嫁”,销货对于茅台来说并不是太大问题。

虽然销售市场有限,库存不断高涨,酒鬼酒还是依旧选择扩产,因为公司还有一颗向全国扩张的心。但是面对着一线名酒的渠道下沉以及当地酒企的竞争,酒鬼酒为获取生存空间而面临的巨大压力可想而知。中国食品产业分析师朱丹蓬也表示,中国的白酒已经失去了全国运营的红利,现在基本上没有企业可以进行全国化运营,如果要做的话,付出的代价会非常高昂,风险也十分巨大,酒鬼酒目前的实力还比较欠缺。

不仅如此,公司频繁的人事变动也引发了市场关注。据公开数据统计,上市到现在酒鬼酒离任的高管数量已经高达80位。今年4月份,酒鬼酒就发生了两次人事变动。先是原湖南内参酒销售有限公司总经理王哲被任命为酒鬼酒有限公司销售管理中心总经理,负责酒鬼、内参和湘泉三大品牌的营销工作;最近一次则是由程军出任酒鬼酒副总经理,行使总经理职权,董顺钢因职位变动辞去总经理一职。虽然这能给公司注入新鲜血液,但也同样给公司带去了不确定性,对于发展中的公司而言并非好事,因为每位领导都会有自己的风格。

如此情况下,酒鬼酒能否保持净利润的持续增长,毛利率还是否有望提升,都要划一个问号。

不过对于白酒股们的下半年走势来说,粤开证券表示随着终端消费场景的回复,行业库存去化至合理水平,以及中秋国庆的来临,下半年高端白酒涨价的可能较大,继续看好高端白酒消费复苏、提价预期带来的股价表现。但是,具体要买入哪支股票,投资者切不可“见风使陀”,追涨杀跌,还是要看好基本面,做好价值投资。

评论