文|鸣蝉财经

7月2日,互联网保险初创企业lemonade(NYSE:LMND)成功登陆纽交所,上市首日暴涨138.79%,市值站上38亿美元。在lemonade成功IPO后,作为该公司的最大股东,近期深陷低谷的软银终于迎来了扬眉吐气之日。

这家总部位于纽约的公司成立于2016年,通过AI和聊天机器人为租房者和房主提供保险。在上市之前,大多媒体并不看好软银系公司的IPO表现,尤其是伴随着WeWork和Uber的失败,外界普遍将软银视作接盘侠。但是,软银的投资组合真就“人傻钱多”吗?

除了Lemonade惊艳的市场表现外,软银注资的平安好医生、众安保险以及DoorDash近期都开始迎来估值的巨大提升。尤其是DoorDash,目前已经接近完成Pre-IPO轮融资,投前估值达到160亿美元,如果DoorDash成功IPO,或许大众又将会审视软银此前注资的WeWork以及OYO等投资。伴随着市场的好转,软银股价已回到2000年以来的新高。那么,作为孙正义承认的最糟糕的一笔投资,我们该如何审视WeWork呢?

01、WeWork濒于崩溃却收购创业公司,目标还是星巴克?

WeWork在2019年迎来了极其戏剧化的一年。先是宣布以470亿美元估值试图IPO,但随后却因市场质疑被迫将估值调低至150亿至180亿美元。最后因软银要求被迫中止IPO。软银以高估值注资的WeWork随后陷入了巨大争议。

但即使WeWork在2019年下半年成为了资本市场的笑话,但WeWork在9月依旧不慌不忙地收购了一家初创公司Spacious。这则消息并没有引起国内的广泛关注,而这家初创企业却有望帮助WeWork一定程度上打击到星巴克。

让我们先来看看Spacious究竟有何魔力?Spacious代表了美国近年来兴起的一种新兴流动办公模式。这家初创公司试图把城市中的餐厅和酒吧转变成联合办公空间。商业逻辑并不难理解,在这些营业场所中,酒吧白天会被闲置,而餐厅除了特定时间段内往往也会空置,而Spacious试图将这些空余的空间利用起来,出租给用户做临时办公场所。

让我们再来看看网红企业星巴克今年3月23日在日本的新尝试。星巴克在日本推出了办公咖啡厅—“SMART LOUNGE”概念店,这家概念店专为办公人群设计。对于星巴克的很多顾客来说,咖啡与电脑一是代表了某种小资生活方式,另外也是白领和自由职业者为了避免在家低效率办公的选择。

星巴克SMART LOUNGE将咖啡店划分成不同形式的工作区域:单人商务区、隐秘包厢、付费私人包厢和可供多人使用的共享会议桌,这是这家店最大的特色。那么星巴克为何尝试将联合办公导入到自己的运营中呢?或许就是受WeWork的影响。

对于WeWork来说,拿下Spacious意图在于夺取更为短期和灵活的办公空间市场,打的对象就是星巴克。截止2019年底,Spacious已经将纽约和旧金山两个城市的25家餐厅转变成联合办公空间。对于Spacious还没有进入的地区,WeWork提供了诸如WeWork Go等按小时租赁办公空间的业务,这类顾客主要是非WeWork会员,但不希望到星巴克等嘈杂环境工作。

除了短时办公空间业务尝试外,我们也可以看到WeWork收购了不少令人匪夷所思的初创企业,这些对于一家单纯的“二房东”企业来说显得多余且无意义。比如WeWork在2017年11月斥资2亿美元完成了对Meetup的收购,这家初创企业旨在为好友促成线下聚会提供社交平台服务,另外就是在2018年5月收购了职业训练营初创公司MissionU。

要理解这一点,我们需要拆解WeWork的愿景。联合创始人之一的亚当·诺依曼曾表示,WeWork致力于解决全球孤独与自杀问题,同时给予战乱国家难民提供一个居所,因此WeWork有一个总目标,成为WeWork Family,这也是WeWork后期改名成为The We Company的原因。

为了实现WeWork Family的目标,WeWork目前拆分出了三块主营业务,一块就是大众熟知的WeWork联合办公空间,另外两块分别是WeGrow和WeLive。WeGrow旨在为WeWork会员提供子女托管服务,主要是幼儿园,WeLive则是为会员提供自带家具的公寓租赁业务。

诺依曼表示,公司的最终目标是建成遍布全球的社区,助力WE社区会员更好生活及工作,这也就可以理解为何WeWork会收购Meetup和MissionU。而WeWork的最终目标是将所有闲置空间都进行托管并出租给不同需求的客户,并为其提供一种新的生活及工作方式。从这个角度看,WeWork不仅在短期办公空间领域与星巴克存在竞争,在公司文化即培育客户新生活理念上也存在竞争关系。

02、WeWork愿景宏大,究竟能否实现盈利呢?

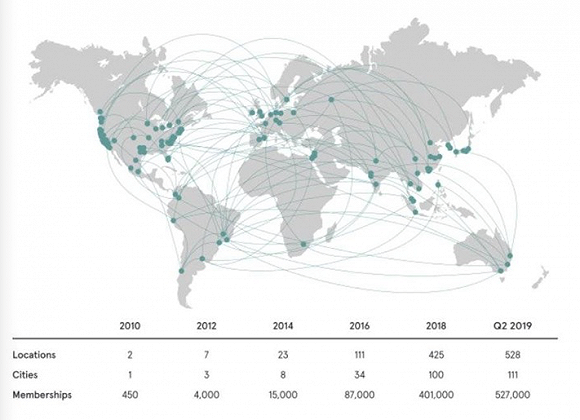

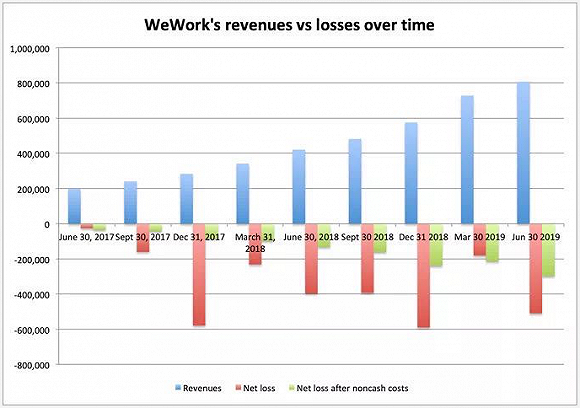

与其它初创企业一样,WeWork成立至今取得了令人咋舌的增长。成立9年时间,WeWork已经涉足全球29个国家,111个城市,总共528栋WeWork大楼。WeWork在2018年的收入是18亿美元,更仅仅在2019年的前六个月就达到了15亿美元。

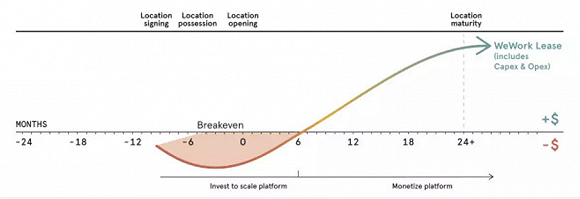

对于外界来讲,高增长值得赞许,但持续暴增的亏损却相当可怕。我们来看一下WeWork的预计盈亏平衡表。根据图中信息可知,WeWork租下一栋楼平均需要12个月时间实现盈亏平衡,但WeWork在全球扩张开放新空间却使得开支远大于收入。

2016年,WeWork开设了111座办公空间,2018年就暴增至425座,到了2019年二季度就达到了528座。伴随着扩张,WeWork的亏损持续扩大。在软银宣布全面重组董事会后,WeWork已经不断减少扩张规模并开始逐步退出部分盈利不佳的市场。

那么问题来了,随着软银的控场,WeWork的愿景早已没有了当初的宏大,那么WeWork不就成了没有梦想的咸鱼“二房东”了吗?一直紧盯着WeWork的梦想加创始人王晓鲁表示,“WeWork不是二房东,以传统逻辑去理解,当然看不懂,为何?WeWork招股书中提到会员(member)1044次,但是提到代表面积(square feet)只有6次,作为产品的workstation提及94次,这代表传统商办售卖链条上的面积,被转化为办公产品,服务于用户。这种模式,不仅改变了产业链,也改变了定价逻辑。”

那么什么是WeWork的底层逻辑呢?以近年来大热的云计算类比,云计算有三大优势:

初创公司可以申请免费、即时使用服务器;成长型公司不需要斥巨资提前部署服务器,只需要在使用公有云服务时支付使用费;大公司不需要管理服务器及大规模部署服务器集群,只需要专注公司核心业务,将服务器带宽需求全部交给云计算企业;

总体来看,云计算企业诸如亚马逊AWS、阿里云之所以走出了翻倍业绩,核心竞争力在于将客户的服务器需求这一长期资本投资转变成了一个随自身业务发展需求变动的浮动成本,客户不仅可以节省开支,同时也大大提高了灵活度,避免了服务器的浪费。

WeWork核心竞争力也在于此。

正如王晓鲁所言,WeWork帮助各种类型的客户实现了空间即服务的需求,也就是WeWork自己所言的核心竞争力:空间即服务。对于公司及个人所言,固定成本中房产购置是最为庞大的一部分。而WeWork的空间即服务,将客户的固定成本转变成了可变成本。

对于个体来说,租赁一两张桌子即可享受WeWork社区所提供的一系列办公用品;对于初创型企业来说,不需要在前期刚创立时就耗费巨资购置经营性用房,只需要在需要时,按照需求向WeWork租赁更多空间办公即可;对于跨国公司而言,除了提供这一可变成本优势外,WeWork遍布全球主流城市的社区以及标准化的服务大大降低了跨国公司海外经营风险,换句话说,只要你是WeWork会员,你就可以在全球任一家社区畅享办公。

目前,WeWork已经开始减少开支并持续运营好现有空间。根据IPO招股书的12个月盈亏平衡周期,WeWork有望实现盈利。目前,WeWork的估值已经减计到了29亿美元,或许随着二级市场的好转,软银持有的WeWork将在二季度迎来上修预期。

同时,将WeWork视为领袖的国内联合办公企业优客工场,近期被曝出已经与Orisun Acquisition Corp.达成收购协议,优客工场将会以“借壳”的方式登上纳斯达克市场,估值约7.69亿美元。除此以外,软银支持的我国房地产经纪公司贝壳找房也将试图在美国IPO计划中筹资20-30亿美元。如果这些类房地产项目能够成功IPO并获得不错的二级市场溢价,那么WeWork的上市也将紧随而至。

评论