文|阿尔法工场研究院

在香港回归前,“血拼中英街”是内地消费者最向往的购物方式。在1990年的国庆日,这条街上涌入了10万人。

中英街之所以繁盛,它的背景是中国改革开放历史中,全民消费浪潮的第一次涌动。手有余钱的中国人希望通过扩大消费,尽快地改变自己的生活状态。穿金戴银,家有电器,是显露富裕最方便的途径。

三十年过去了,中英街的繁盛成为了过眼烟云。但中国人对于享受生活的追求,丝毫没有降低。日渐世俗和商业化的时代特征,让中国成为了世界上最大的消费大国——而随着消费的逐步升级,我们对于高端消费品的需求也在逐年增长。

而关于高端消费的最大的受益者,却是免税店。

2020年的夏天,在国内消费受到疫情冲击的背景下,“如何刺激消费”成了摆在高层面前必答题。这也使得“免税牌照”成为二级市场持续热炒的投资主线。与这个题材公司有关的公司,均呈现出良好的单边上涨。

但以目前的形势看,市场上关于免税概念上涨的公司,多为坊间传闻。以豫园股份为例,在出现申请“免税牌照”传闻后,其股价在5天内上涨35%。

但如果抽丝剥茧,我们可以发现,市场对于豫园股份(600655.SH)股价上涨的核心逻辑并非“免税”,而是它有效的拓宽了自己的护城河——它旗下的豫园珠宝时尚集团有限公司(简称“豫园珠宝”)最近发布了一条消息,宣布与意大利高端珠宝集团Damiani签署协议。

这预示了一种可能,珠宝行业现有的竞争格局,将会出现大的变数。

01、竞争格局

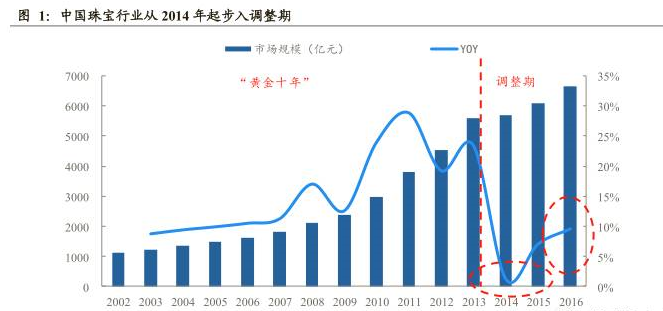

从2002年到2012年,在黄金牛市与中国超级通胀周期的强力推动下,中国的珠宝黄金从业者,度过了最好的一段时光。由于消费需求激增,“穿金戴银”的时代正式到来,使得行业在长时间内呈现出双位数的增长。

然而,在进入2014年后,“黄金十年”戛然而止。

经济增速放缓与货币政策收紧造成了金价下跌。除了宏观层面利空外,“黄金十年”吸引了大批入市者,导致产品趋同、加剧了市场竞争,使得价格战愈演愈烈。

来自国泰君安证券

2014年,珠宝行业销售增速降低至1.24%,萎靡不振代替了高歌猛进的基调。仅仅过了一年,从业者就从抢着开店转为争着闭店。半年内,周大福就关掉了自己的115家零售店。

这其中的道理一经说破非常简单,作为一个标准的周期性行业,珠宝消费与经济形势密不可分。因此,仅仅过了两年。随着“消费升级”的到来,珠宝行业的寒意又被驱走,重回艳阳高照。

到2018年,中国珠宝行业市场(大陆地区)规模达到6965亿元。2019年,这一数字继续扩大至7502亿元,这个数字占到了世界市场规模的33%。根据分析师的测算,到2024年,行业总规模将超过14000亿元。如果剔除2020 Q1的影响,近三年内,中国市场的高端类珠宝品牌,重拾两位数的高增长。

历史的有趣之处,就在于它总是能展示出惊人的相似性。

增速稳定,量价齐升,尽管珠宝行业走出了“至暗时刻”,但大量竞争者涌入,产品同质化严重,2014年的场景再次相伴而来。

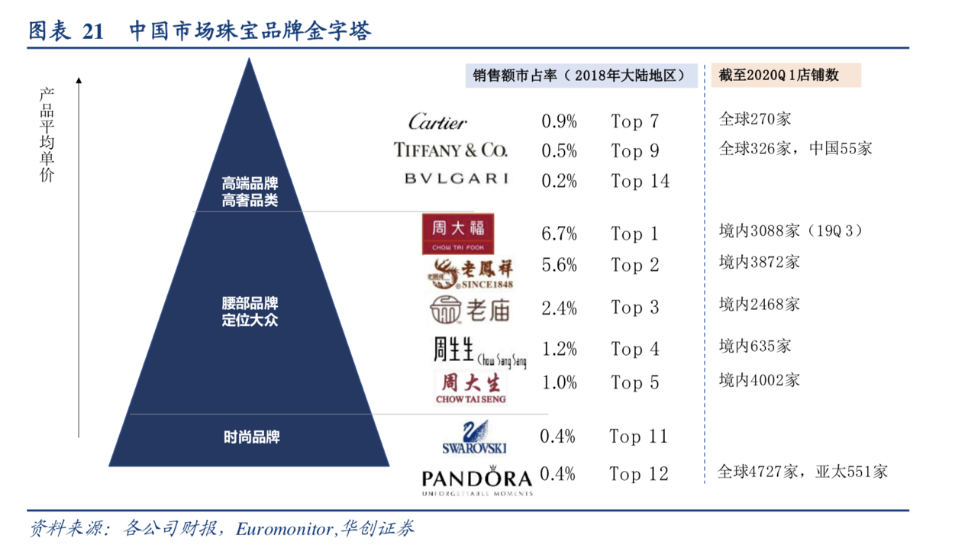

如果对市场进行细致分拆,可以发现。在供给一段,高端市场被Cartier(卡地亚)、Tiffany(蒂芙尼)、BVLGARI(宝格丽)所切割。这些品牌由于进入中国市场早,品牌本土化程度高,也获得了很高的溢价。

后来者并不甘居人后,例如梵克雅宝(Van Cleef & Arpels)在进入中国后,采用了例如明星带货、线上化等一系列市场营销手段,意图快速占领消费者心智。

在需求一段,消费能力的上限,决定了高端珠宝消费始终定位于小众市场。主流消费还是以大陆和港资品牌为主。老庙、周大福、老凤祥等品牌撑起了中国珠宝市场的“腰部”。产品平均单价位为2000~12000元,细分品类众多,主要卖点是绑定“中国传统文化”。

按售价划分,高端品牌占据1.6%的市场份额,中端占据17.1%,低端为0.8%

这形成了一个非常明显的特点:高端市场份额小,被洋品牌瓜分,格局相对稳定;腰部品牌以国产为主,比较集中,可复制性强,同质化严重。除此之外,大量新生品牌涌入进入市场,加剧了竞争态势。

在大背景之下,以百年企业为主的主流品牌的优势在于长期积淀,一些品牌甚至跨越了三个世纪,经历过市场的风云变幻。在文化和历史底蕴、技法工艺,以及对市场的理解程度、消费者需求的感知,都具备相当强的实战经验。

不过,尽管珠宝行业的竞争极其残酷。身处其中的豫园股份,却拥有很好的发展态势。

作为是豫园股份的主营业务。2019年,珠宝收入占到总营收的48%;2019年同比增长22.66%,毛利提升1.47%,即使受到疫情影响,2020 Q1仍然实现了1.06%的同比增长。

然而,这并不意味着它可以静待天命,享受安稳的自然增长。在行业竞争中,豫园股份需要找到一个可以精准出击的突破口。

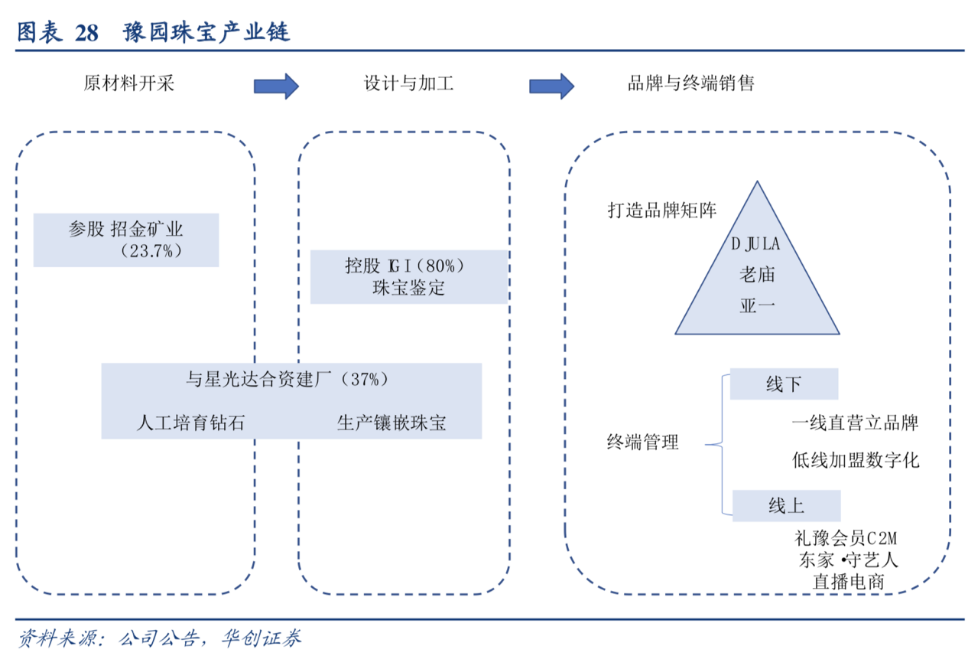

剖解产业链来看,因为上游涉及到钻石、翡翠、黄金及贵金属的开采与切割,垄断性高;而中游涉及到珠宝设计与加工,国内品牌大多采用委托生产,或注资管理,同质化比较严重。上游与中游的生产加工较分散。这意味着,产业链存在整合机会。

除此之外,消费端也有机会。

在消费习惯、需求和能力的作用下,各个珠宝品类的销售相差悬殊。据华创证券的数据,黄金饰品占比66%,钻石饰品为20%,高奢珠宝仅占2~3%。

来自前瞻产业研究院

中国人爱买黄金,因为它既是消费品,又兼顾了投资价值;而钻石类产品因为长期与婚嫁绑定而难以“出圈”。更尴尬的是,随着结婚率的下降,钻石销售只跌不涨。此类珠宝需要转型,也为高端品牌提供了新的销售思路。

实际上,珠宝消费的分层非常明显。高端阶层不会因为“保值”转向黄金消费,而高端珠宝因销售过高,将“实用主义”消费者拒之门外。虽然中端品牌占据了相对优势,但无法破圈,打不进富人圈。因此,高端珠宝消费具有极大的市场挖掘潜力。

对于豫园股份来说,竞争与机会同在,打破格局的关键,在于策略与方法。

02、求变则强

无论是高端还是中端市场,珠宝行业从来不缺巨头,但只有“集大成者”才能打破格局。这种角色不仅需要多元业态布局、产业化能力,还需要厚重的历史积淀。

豫园股份作为一家上海城市文化的代表企业,见证了零售和消费行业的变迁与变革。

从1988年挂牌上市,到1992年的重组改制,在体制和资金问题得到解决后,豫园股份完成了第一次“蜕变”——从“豫园商场”到“豫园商城”。

2002年,复星集团的入主,为豫园股份注入了活力。2018年,豫园股份完成了重大资产重组,依托复星地产业务及其他优质资源,多元化经营步伐加快,产业涉及文化商业、餐饮食品、中医健康、房地产开发、珠宝饰品等多个领域。

就珠宝来说,旗下品牌老庙和亚一已经形成了“错位打法”。前者升维定位一二线市场,主打“好运文化”;后者定位于三四线市场,以性价比、轻量化作为核心卖点。两大品牌的销售网络布局已近3000家门店。但两者作为本土品牌具有相似性,且核心消费群相差不大。

这也是豫园珠宝谋划搭建品牌矩阵的原因。

今年3月,豫园股份宣布控股收购法国珠宝品牌Djula,这家年轻品牌成立于1994年,定位轻奢。至此,豫园珠宝的业务拼图中,只缺少一个高端品牌,作为最后一块图板。

此时,远在万里之外的意大利,一个百年企业正为如何打入中国市场“焦头烂额”。

2019年,Damiani(达米阿尼)集团提出将几大品牌带入中国,并且计划在三年内开设25间门店。为了达成目标,集团总裁Guido Damiani表示“将倾注全部资源”。

Damiani在欧美市场享有盛名,但是在中国市场却鲜为人知。实际上,这是一家拥有96年历史的高端珠宝商。

从1976年开始,Damiani连续获得国际钻石大奖,这在业内被称为珠宝界的奥斯卡。它也因此吸引了好莱坞明星新贵圈的注意。

2000年7月29日,在比弗利山庄的海滩上举办了一场盛大的婚礼,好莱坞影星布拉德皮特为自己的妻子杰妮弗安妮斯顿戴上了婚戒。这枚戒指就来自Damiani。

布拉德皮特与Damiani的渊源始于1996年,那一年,Damiani设计的“蓝色月亮”(Blue Moon)打动了布拉德皮特,后者提议与Damiani共同设计婚戒,并取名“Unity”。

明星的带货能力不言而喻,Unity在日本大卖,此后成为品牌的经典系列,并延伸出了D-side和P-romise系列。

这造就了Damiani在上个世纪的辉煌,它成为好莱坞明星走红毯的必备单品。品牌共获得22次国际钻石大奖,这个记录至今无人能破。

然而在中国市场,Damiani因为迟迟没有出手,却“输”给了Cartier、Tiffany等品牌。与同样谋求进取的豫园珠宝一样,Damiani不甘于将中国市场这块大蛋糕拱手相让,它需要一个合作伙伴,远超一般意义的盟友。

基于这样的诉求,豫园珠宝和Damiani一拍即合。

7月10日,豫园珠宝与Damiani集团签署协议,以合资公司的形式共同拓展Damiani与Salvini两大品牌在中国市场的发展。

前者持有合资公司55%的股份,将获得意大利高端珠宝品牌Damiani和轻奢珠宝品牌 Salvini在大中华区的独家经销权,并计划于五年内在中国内地开设超过10家Damiani旗舰店和近百家Salvini品牌门店。合资公司预计今年四季度设立、运营。

目前来看,Damiani、Salvini、Djula都有加入免税店的计划。Damian将在一二线城市开设超过十家精品店;Salvini计划开设100家以上售卖店;Djula的计划是在一二线城市开设20~30家门店及专柜。

来自《中国珠宝首饰行业总览》

进入免税店,意味着一个广阔的市场就此展现在眼前。

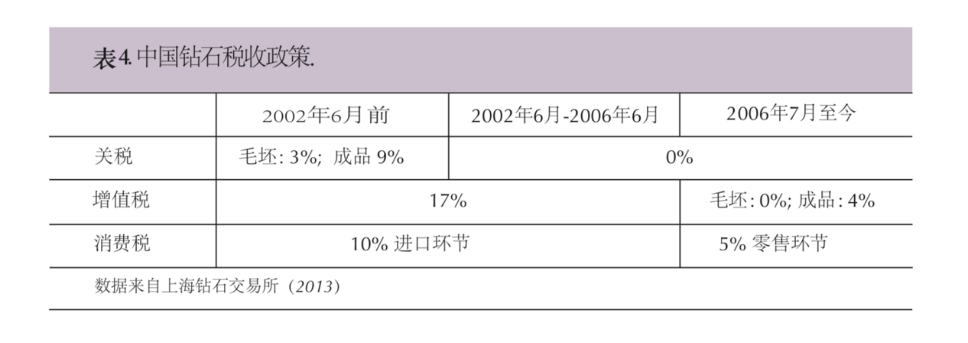

高昂的税费是高端珠宝价格居高不下的核心原因之一。比如一款售价3万元进口高级珠宝,税费就占到9%,高达2700元。我们因此可以想到,如果税费不再是阻碍,无疑会吸引大批消费者涌入,三十年前中英街上的人潮人海,极有可能再现。

03、向外突围

在豫园珠宝的助力下,Damiani找到了快速打入中国市场的通道;而双方的合作,还意味着品牌矩阵的形成,从不同维度、场景、阶层满足不同消费圈层。矩阵中的品牌一一对标市场上的其他品牌,但较量却从“一对一”,变为“多对一”。

“老字号+新活力”的组合还会产生更多可能。

众所周知,珠宝是一个必须紧跟时尚潮流的行业。洋品牌和本土品牌的合作,实际上是一个互相取经和借鉴的过程。

除此之外,豫园珠宝在产业链上的优势,同样有望发挥作用。

2019年4月,豫园股份与比利时国际宝石学院IGI签署投资合作协议,为布局全球珠宝产业链“打地基”。IGI在全球珠宝培训和鉴定市场具有一定影响力,该机构在全球设有23家实验室和宝石学院。

同年10月,豫园珠宝与国内镶嵌类珠宝加工企业星光达成立合资公司。打通上游,加强珠宝镶嵌制造端优势,更进一步开拓市场。

截至目前,豫园珠宝已经构建了从上游到下游的产业链,包括开采、鉴定、到生产、销售、高端品牌运营等环节。

来自华创证券

产业链的优化已经成为企业建立壁垒的核心要素。在未来,更加精细化的运营将成为主流。这也让C2M成为热潮。

C2M的含义是“用户直连制造”(Customer-to-Manufacturer),是一种由用户需求导向的生产关系。本质上从需求端提升消费者满意度;从供给端优化库存,提升效率。受益的不仅是两端,更是整个产业带。

这个概念早在几年前就被提出,但仍未真正实现。但随着各大电商的发展革新,C2M不再是“纸上谈兵”。在此基础上,豫园股份提出FC2M战略。其中的“F”既代表Fuson复星,也代表“家庭”(Family)。

如果说豫园股份在做的事情是基础建设,那么在它身后,还有一个更加稳固的地基,那就是复星系。作为A股市场“老八股”之一,豫园股份如今已成为复星快乐产业旗舰平台的重要组成。

2018年,复星系持有豫园股份的股比例从26.45%提升至68.49%,嫁接集团优质资源,注入地产业务,形成“产业运营+产业投资”双轮驱动。

不难发现,已经拿到免税牌照的企业很多都以地产和综合业态为依托。豫园股份以上海文化坐标“豫园”巨大的客流为价值依托,注入复星地产后又以地产业务为体量支撑。刺激珠宝时尚、休闲餐饮、白酒食品、化妆品等消费,这种依托性不言而喻。

豫园股份对于复星津美的收购,同样是在加快多元业务经营的步伐,完善消费产业链,加深布局“家庭快乐消费产业”,以跨产业的品牌联动会产生乘数效应。

04、下一个巨头

财务数据印证了豫园股份策略的正确性。在2019年,豫园股份珠宝时尚业务表现亮眼:实现净利润4.92亿元,同比增长68%。全年净增加669个门店,总门店数达到2759个,增幅超30%。

在上市公司中,豫园珠宝的营收规模仅次于周大福、老凤祥;而收入、净利润与渠道增速均位列上市公司同行中第一名。截至2020 Q1,其珠宝时尚总门店数达到2818家。

尽管从营收和市场份额来看,周大福、老凤祥仍然排在前三;高端珠宝市场也暂且是卡地亚和Tiffany的天下。但是,龙头企业独霸市场的局面尚未出现。

随着珠宝消费需求端的变化、供给端产业结构的变化,一个珠宝巨头需要更加综合的素质:多元业务经营能力,多赛道及产业布局能力。以单一品牌取胜于市场的打法,在未来很难持续。

翻开中国的改革开放史,全民消费浪潮无疑是其中最重要的一条主线,经济周期的起伏虽然如同江面乱风,实质性的消费增长却如水底群鱼,总是坚定地向前游行。它使豫园股份这样的企业拥有了作为的空间,也使珠宝行业获得了前行的动力,更使一个巨大的国家展现出了商业化的繁盛面貌。

评论