文|资本邦

从2018年起,房地产公司分拆旗下物业管理业务赴港上市逐渐成为一种行业趋势。2018年3月,住建部发布《关于废止物业服务企业资质管理办法》,取消了物业行业的行政管制,自此该行业进入了较快发展阶段。

据相关媒体统计,2018年,共5家物业管理公司在港上市,而到2019年这一数字扩大到9家。

今年,在大经济环境的压力下,物管公司赴港上市热度不减。

中指研究院指出,预计2020年将有不低于12家物业公司成功上市。未来两年,上市物业企业数量将超过50家,物业企业迎来一波上市热潮。

关于物业公司扎堆上市的原因,中泰国际房地产行业分析师刘洁琦称,2019年物业板块表现较好,物业公司现金流稳定,增长确定性高,获得资本市场认可,估值显著提升;同时,近年来物业行业集中度快速提升,相关企业扩大规模诉求强,在资本市场融资,有助于企业提升竞争力,争取更大市场份额。

此外,刘洁琦认为,疫情期间,物业公司体现出了重要的作用,引起了社会广泛关注,物业公司估值得到了进一步提升。

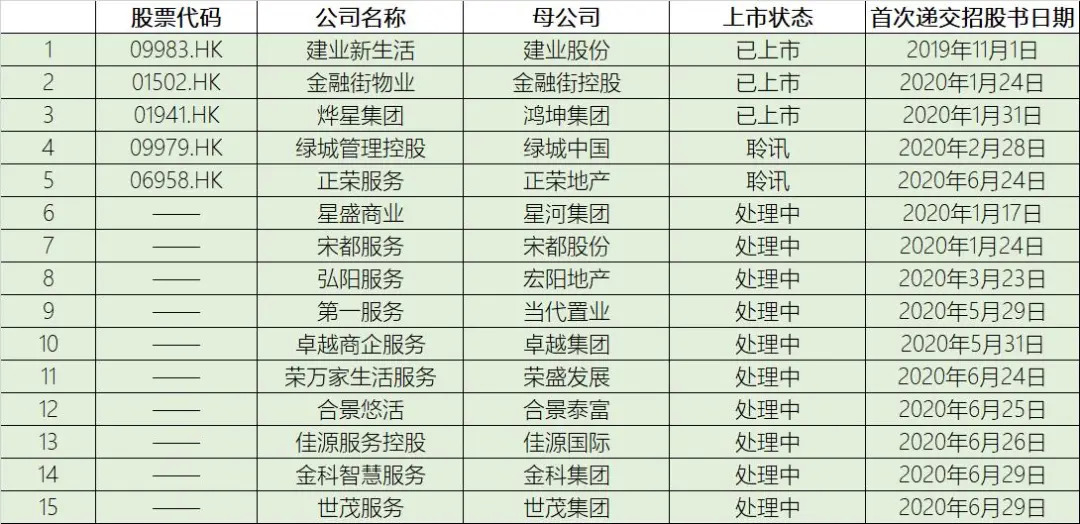

据资本邦不完全统计,截至2020年6月30日,共有15家物业公司向港交所递交上市申请(包括已上市、通过聆讯及排队中的企业), 15家均为房地产集团分拆物业管理板块单独上市,以下为公司名单:

(图片来源:资本邦制作)

一、3家已上市物业管理企业

2020上半年,共有3家物业管理企业在港股上市,分别为金融街物业、建业新生活及烨星集团。以最后一次递交招股书至上市日计算,上市周期最短的物管公司当属烨星集团,上市仅用时41天,而金融街物业则耗时163天才撬开港交所的大门。

(图片来源:资本邦制作)

从首发募资情况来看,建业新生活募资净额达19.16亿元,远高于其他两家企业的募资总和。金融街物业IPO募资净额为6.07亿元,烨星集团募资净额为1.21亿元。

从上市首日的股价表现情况来看,上述三家公司(金融街物业、建业新生活及烨星集团)在上市首日均实现“开门红”。其中,金融街物业的首日涨幅最为明显,最高涨幅达28.53%。从长期来看,截至7月10日收盘金融街物业的股价涨幅超10%。

而另一只物业股建业新生活在开盘前三日一路大涨,随后开始走“下坡路”。自6月起,建业新生活的股价在波动中呈下滑趋势。截至7月10日,该公司的股价涨超10%。

截至7月10日收盘价计算,最快上市的烨星集团股价已跌去2.7%。

(数据来源:东方财富)

从财务数据来看,盈利并非物管公司上市的必要条件。根据招股书,金融街物业自2017年以来一直处于盈利状态,且盈利稳定增长,2018年同比增长10.8%,2019年同比增长22.8%;建业新生活于2017-2018年均处于亏损状态,合计亏损超2100万元,直到2019年公司才扭亏为盈;烨星集团在2017-2018年分别盈利0.36亿元、0.37亿元,到2019年盈利下降至0.26亿元。

(图片来源:资本邦制作)

二、12家未上市物业管理企业

截至6月30日,仍有12家物业管理企业排队等待上市,其中包含2家已通过聆讯的公司(绿城管理控股和正荣服务)及10家已递交招股书的公司。

资本邦获悉,正荣服务和绿城管理控股均在前期招股中获得超额认购。其中正荣服务公开发售获认购102倍 ,每股发售价4.55港元;绿城管理控股公开发售获认购11.2倍,每股发售价2.5港元。

这两家公司已于7月10日登陆港交所,且在上市首日高开涨幅均超20%。

除了上述准上市物管公司外,还有星盛商业等10家已递交招股书仍在处理之中的排队公司。

从整体财务数据来看,这12家公司近三年盈利状况良好,无一出现亏损,且2019年整体盈利情况好于2018年。

从盈利增速来看,尽管正荣服务近三年的盈利金额较小,分别为0.2亿元、0.4亿元及1.09亿元,但是2019年其盈利增速达到172.5%,超过其他物管企业,成为一匹“黑马”。

相比之下,绿城管理控股虽然盈利规模更大,于2017-2019年的盈利分别为2.63亿元、3.65亿元及3.71亿元,但其2019年的盈利增速已经明显放缓,仅为1.6%。而2019年盈利规模相当(3.85亿元)的世贸服务则保持了163.7%的同比增速。

(图片来源:资本邦制作)

收入依赖母集团的“妈宝”?

资本邦研究发现,在上述排队上市的物业企业中,除绿城管理控股及宋都服务外,其余物管公司均大幅依赖母集团提供项目支持以获取营收。其中,荣万家生活服务、合景悠活、世贸服务及佳源服务对母公司的收入依赖性最强。

2017-2019年,合景悠活收入中,合景泰富及联营企业贡献的收入占比分别为100%、100%及89%。

2017-2019年,世贸服务收入中,世茂集团及联营企业贡献的收入占比分别为98.3%、99.3%及90%。

2017-2019年,佳源服务收入中,佳源国际及联营企业贡献的收入占比分别为96.3%、90.8%及79.4%。

2017-2019年,荣万家母集团荣盛集团对该公司近三年的收入贡献均接近100%,荣万家生活服务成为当之无愧的“妈宝”。

显然上述公司已经意识到对母公司的收入依赖问题。佳源服务等公司表示,一直在努力扩大客户基础以建立更多的收入来源,并计划逐步减少对母集团的依赖。从目前数据来看,2017-2019年,佳源服务对母集团的收入依赖从96.3%降至79.4%,虽然占比有所下降但是母集团仍然贡献了近八成的收入。在上述企业中,绿城管理控股对母集团的收入依赖最小,2019年仅为5.9%。

(图片来源:资本邦制作)

资本邦注意到,2019年,有9家物管公司的母集团收入占比均在下降,绿城管理控股略有上升。

那么物业管理公司对母集团的收入依赖是否会影响到它们的上市呢?

拿已上市的3家公司为例,烨星集团母集团在2017及2018年的收入占比超98%。建业新生活对母公司的依赖程度最小,2017及2018年其收入占比分别为18.1%及18.5%。

根据以上15家公司分析,母集团为公司的大客户已然成为物业管理企业的常态。

(图片来源:资本邦制作)

资产负债率居高不下

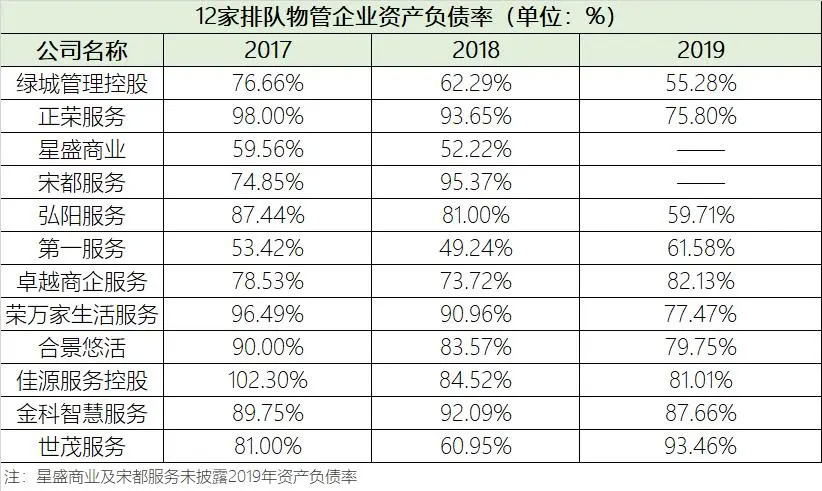

作为地产公司分拆出来的物业管理公司,上述12家公司均携带了地产公司资产负债率高的基因。

地产公司的通病为资产负债率高,根据2017年中报数据显示,在A股的地产上市公司(新证监会行业分类,截至3月14日)中,平均负债率为63.66%。一般而言,地产企业的资产负债率红线为80%。

据《2019中国房地产上市公司测评研究报告》(包括沪深上市房企125家,在港上市房企83家,以及海外上市公司2家,合计共210家)统计,中国房地产上市公司2018年资产负债率均值同比上升3.04个百分点至68.09%

据新京报统计,2019年,中国50强房企中,过半数房企资产负债率超过80%。

上述排队赴港上市的物管企业的资产负债情况如何?

从以下数据可以看出,2017年,有约10家公司的资产负债率超80%或逼近红线,这一数据在2019年有所下降,但仍有7家公司的资产负债率逼近或超过80%。其中弘阳服务的资产负债率由2018年的81%降低21.29%至2019年的59.71%,成为降低幅度最大的公司。

然而,世贸服务的资产负债率由2018年的60.95%上升32.51%至93.46%,成为2019年12家公司中负债率最高企业。

(数据来源:东方财富)

那么已上市物管公司的资产负债率情况怎么样?

从已上市的3家物业管理公司来看,其中金融街物业及烨星集团近三年的资产负债率均未到80%红线。

而建业新生活虽然在2017及2018年的负债率很高,但在上市前一年,该公司负债率猛降至73.92%,达到红线以下。

(数据来源:东方财富)

资产负债率高或给企业带了一定的金融风险,未上市物管企业在港寻求上市的路途中是否就此承担一定压力还有待考量。

评论