记者 |

编辑 | 陈菲遐

被高瓴资本(下称高瓴)“看上”之后,健康元(600380.SH)股价被牢牢封在涨停板上。

7月12日,健康元发布定增公告,本次非公开发行的发行价格为 12.83 元/股,募资不超过21.73亿元,高瓴资本将认购此次定增的全部股份。在本次发行完成后将占健康元股份总数的8.00%。

之后的两个交易日,健康元开盘时股价连续封在涨停板。截至发稿,股价打开涨停版,报收19.88元/股。这一价格较高瓴的定增价,溢价超过50%。

高瓴在A股市场“扫货”早已不是新鲜事。只是这次的对象是健康元令人有些捉摸不透。健康元的业务相对复杂,除涵盖传统保健品业务以外,旗下还拥有A+H上市公司丽珠集团(000513.SZ,01513.HK)。市场普遍认为,此次高瓴瞄准的是健康元在呼吸领域的布局。

高瓴买的划算吗?

相较于高瓴过往的几笔投资,健康元质地似乎相对普通。

健康元业务并非一直专注于制药产业。公司前身为太太药业,主要销售保健品,凭借其主打产品“太太口服液”名噪一时。不过,随着相关政策调整,保健品销售渠道渐窄,健康元的保健品业务也逐渐边缘化。2019年,健康元来自保健品的销售收入1.53亿元,同比大幅下降25.05%。

如今健康元主营业务是制药。2002年健康元完成对丽珠集团的收购。截至2019年,健康元持有丽珠集团44.81%股权。

长期以来,资本市场都更看好丽珠集团。截至7月13日收盘,丽珠集团市值(485.60亿元)高于母公司健康元(357.76亿元)。

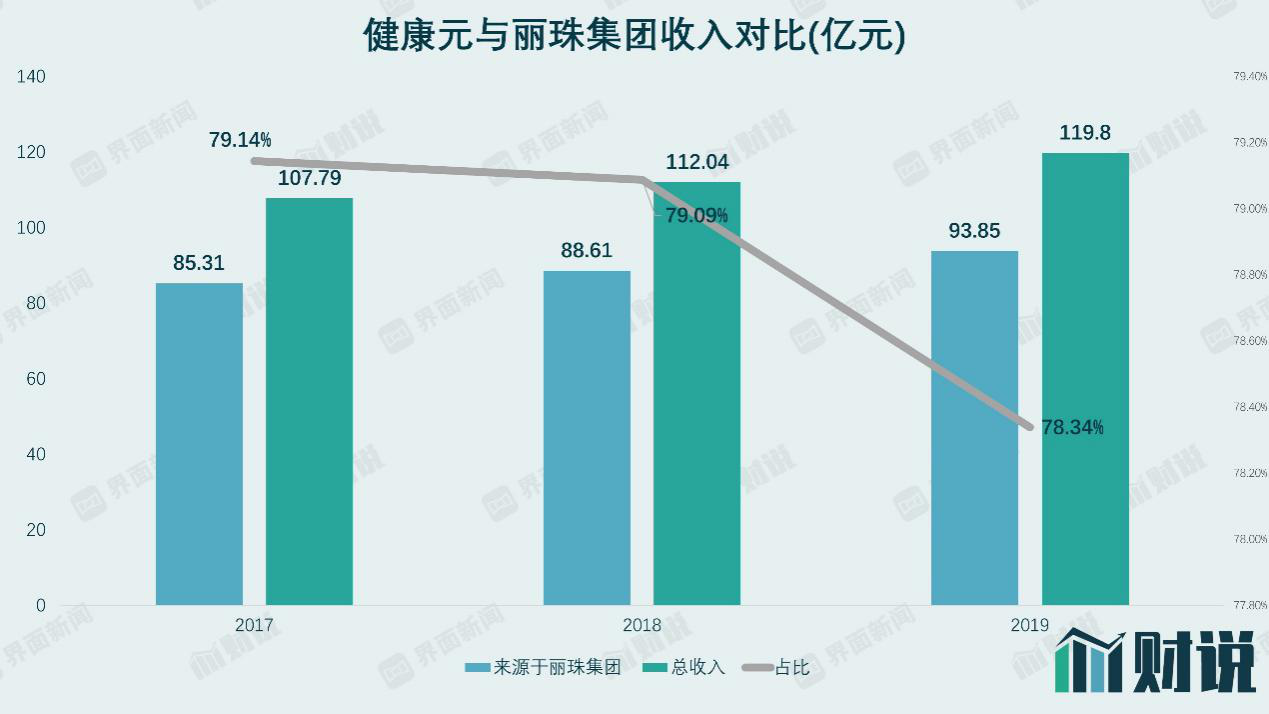

健康元业务“空心化”严重,其最重要的资产就是丽珠集团。

2017至2019年间,健康元收入中来自丽珠集团的比例达到约八成。以2019年为例,健康元实现营业收入119.80亿元,其中丽珠集团(不含丽珠单抗)贡献营业收入93.85亿元,占比78.33%;实现归母净利润8.94亿元,其中丽珠集团(不含丽珠单抗)贡献6.41亿元,占比71.7%。丽珠集团的产品构成也相当繁复,其中包括化学制剂、化学原料药及中间体、中药制剂、诊断试剂等。过去三年,其年化复合增速仅为5%。

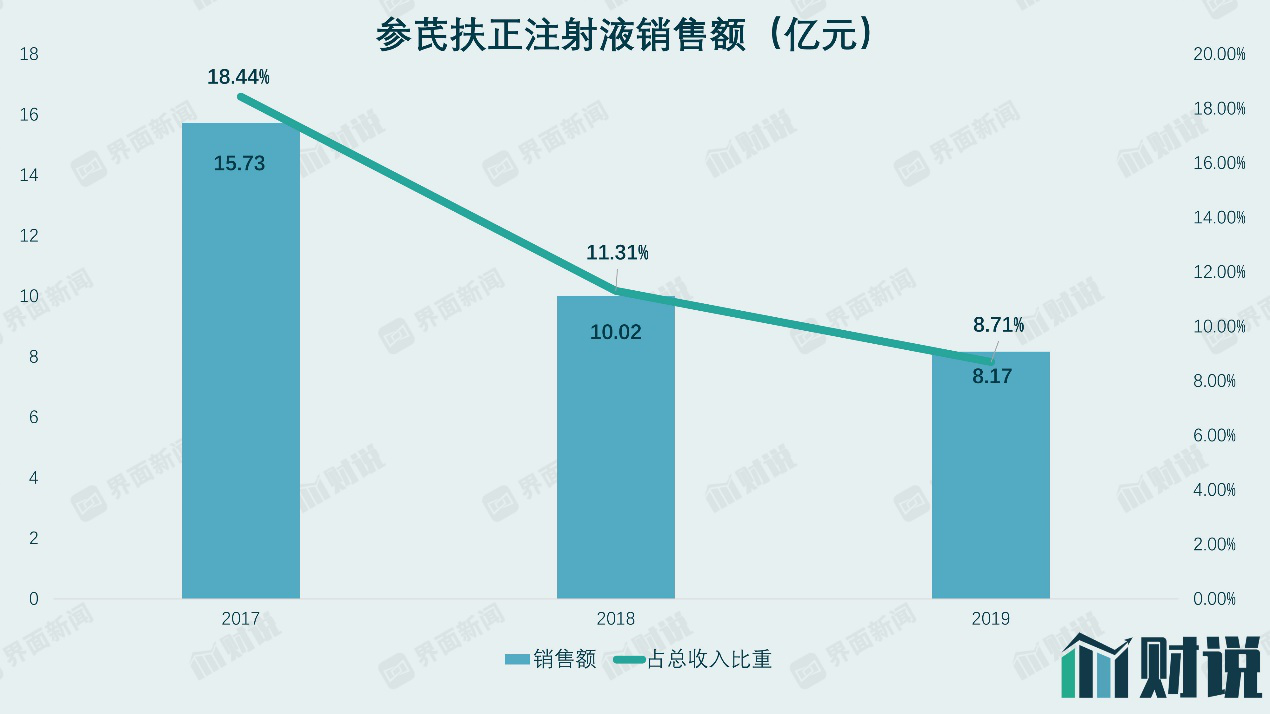

在上述产品构成中,中药制剂板块成为拖累。丽珠集团的中药制剂主要为参芪扶正注射液,为公司最重要单品之一。根据财报披露,2017年,丽珠集团参芪扶正注射液销售额有15.73亿元,到了2019年丽珠集团的参芪扶正注射液销售收入下降至8.17亿元,短短3年时间销售额“腰斩”,这是丽珠集团收入缓增的重要原因。参芪扶正注射液属辅助用药,近年来受国家医保控费及重点监控目录等限制性政策影响较大。

2020年一季报数据显示,健康元实现营收31.87亿元,同比下降4.63%,归属于母公司净利润2.8亿元,同比下降8.39%。与此同时,丽珠集团业绩也有所下滑。2020年第一季度丽珠集团实现营收25.05亿元,归母净利润实现4.63亿元,分别同比下滑3.94%以及0.03%。

从定增预案来看,高瓴的定增价为12.83元/股。比起目前健康元的收盘价显然是便宜不少。但是要知道,今年以来,健康元股价涨幅已经达到79.35%。市场一致预期公司2020的收入和利润增速仅有13.18%和17.59%。目前公司历史动态PE/PB也处于高位,高瓴的入股价称不上便宜。

高瓴看中什么?

高瓴不惜高价入局,可能是看中健康元布局的吸入制剂市场。

上述定增公告也直接点明,健康元同高瓴合作将快速拓展在呼吸吸入制剂的市场空间,以实现呼吸吸入制剂龙头企业的战略目标。

在国内,吸入制剂市场仍属一片蓝海。

2019年10月,恒瑞医药董事长孙飘扬在北京雁栖湖举办的中国医药企业家科学家投资家大会上表示,恒瑞将停止绝大多数仿制药的研发,仅保留部分高端品种。这标志着国内仿制药竞争将正式进入高端时代,而吸入制剂正是孙飘扬所说的高端仿制药。

吸入制剂是药物溶解或分散于合适介质中,经特殊的给药装置, 以蒸气或气溶胶形式直接进入呼吸道递送至肺部发挥局部或全身治疗作用的一种药物剂型。其优势在降低给药剂量同时提高药效且能够减少不良反应。吸入制剂是哮喘、慢性阻塞性肺疾病(COPD)等呼吸系统疾病的首选药物。

吸入制剂有很高的技术壁垒,并存在研发难度大,临床BE试验设计负责,专利障碍高的特点。因此,国内吸入制剂市场长期由阿斯利康(AZ)、葛兰素史克(GSK)、勃林格殷格翰(BI)三大跨国药企所垄断。

目前,健康元旗下深圳太太药业、深圳海滨制药以及丽珠制药厂均已布局吸入制剂。2019年健康元已有2款产品获批,为"舒坦琳®"(吸入用复方异丙托溴胺溶液)和"丽舒同®"(盐酸左沙丁胺醇雾化吸入溶液),这意味着三大跨国药企垄断的吸入制剂市场将就此打破。健康元还有4款吸入类产品进入申报上市阶段,为乙酰半胱氨酸吸入溶液、马来酸茚达特罗吸入粉雾剂、异丙托溴铵吸入溶液、布地奈德吸入混悬液。

可见,健康元近10年来在吸入制剂的布局将进入收获期,这也许是高瓴愿意“高价”入股健康元的真正原因。

中国生物制药(01177.HK)旗下公司正大天晴同样在吸入制剂领域投入了大量资源。值得注意的是,其吸入用布地奈德吸入混悬液已经于2020年2月成功获批上市。该品种是国内最大的吸入制剂品种,2019年销售额超过60亿元。

恒瑞医药在吸入制剂领域的布局除了哮喘、慢性阻塞性肺疾病,还有“老本行”手术麻醉类用药,在该品种上,恒瑞医药甚至早已进入美国市场。2015年11月恒瑞七氟烷吸入剂获得美国FDA批准的ANDA文号,2018年2月恒瑞吸入用地氟烷获得美国FDA批准的ANDA文号。

截至7月13日,中国生物制药、恒瑞医药的市值分别为1919.98亿港元、5297.20亿元。从这个角度看,高瓴若以21.73亿元的价格入股健康元,或许是个明智选择。

评论