文丨诗与星空

2005年,上海罗氏制药的注册总监叶小平辞职创业,成立泰格医药。他毕业于牛津大学免疫系,曾经就职于杨森、施贵宝和罗氏。

在行业中侵淫多年后,叶小平选择了一个非常有前景的细分领域:CRO。

医药从研发到上市,是一个非常漫长的过程。即便是新冠疫苗这么集全国之力研发的药品,近半年的时间,也不过是刚刚进入临床阶段,走了很多特批流程,距离正式上市还有一段时间。普通药物从研制成功到上市,往往经过数年。

其中,比较漫长的一个过程就是临床试验。

因为临床试验流程繁琐,业务相对简单,很多药企将这一部分业务外包,尤其是外资医药公司进入中国市场时,需要在中国进行临床试验,“代工”临床试验的业务就是CRO。

随着中国医药市场的不断扩大,CRO业务的市场也就越来越大。药明康德、泰格医药、昭衍新药、博腾股份等上市公司均从事CRO业务。

因为市场空间足够大,各CRO公司擅长的范围不同,也就各自相安无事。

一、惊喜的业绩

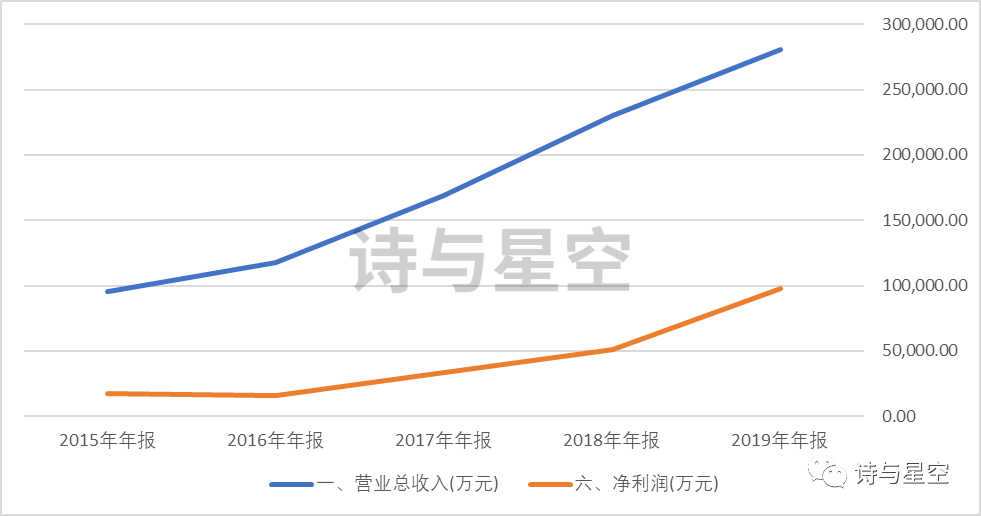

泰格医药2019年年报显示,报告期内营业收入28亿元,较上年同期增长21.85%。报告期内,公司实现归属于母公司净利润8.42亿元,较上年同期增长78.24%。

数据来源:iFind,制图:诗与星空

数据来源:iFind,制图:诗与星空

这是表哥最为推崇的营收、净利润曲线,业绩华丽丽,成长性十足。

不仅如此,公司手里还攥着大把合同。

2019年,新增合同金额为42.31亿元,较上年同期增长27.90%。截至2019年12月31日,公司累计待执行合同金额为50.11亿元,较上年同期增36.05%。

就算市场形势不好,暂时没有客户(当然是不可能的),公司手里的合同起码能吃两年。

资产负债表显示,公司账面现金超过20亿,贷款只有8亿左右,公司资金充裕。公告显示,公司刚刚通过了证监会的批复,读完《关于核准杭州泰格医药科技股份有限公司发行境外上市外资股的批复》,发现公司将要上港股圈钱。

等等,公司按说不差钱啊,为啥到处上市呢?

二、深交所的问询函

公司为什么上市?

要么是圈钱扩大生产规模;要么是圈钱回报财务投资者;要么是实现人生价值(雷军:谁在说我?)。

如果账面不缺钱的话,第二种的可能性最大。

但是擅长资本运作的公司,往往财报里有一些说不清道不白的东西。

于是,深交所的年报问询函来了。

深交所的会计师们,问的也比较直接。

1、营业收入、净利润、经营活动现金流量净额的变动幅度产生背离

一般来说,营收、净利润、经营性现金流量净额的变动幅度是基本保持一致的,道理很简单。比如你卖掉了1个亿的商品,收回了1个亿的货款,毛利率基本不变的情况下,营收净利润以及经营性现金流量净额都会保持大致相似的增幅。

但公司营收增幅21.85%,净利润增幅78.24%,经营性现金流量净额增幅1.02%。

问题大了。

先说净利润增幅较大的原因,公司的净利润水分比较大。归母净利润高达8.42亿,净利润9.75亿元,但公司扣非净利润只有5.5亿。

差不多有一半净利润来自经营之外。

公允价值变动损益1.85亿,投资收益1.8亿。回复函中解释,确认公允价值变动损益、丧失控制权后剩余股权按公允价值重新计量产生的利得、取得子公司、联营企业及合营企业的投资成本小于取得投资时应享有被投资单位可辨认净资产公允价值产生的收益所致。

简言之,这是公司在倒腾子公司股权买卖过程中产生的没有真材实料的评估收益。

剔除掉评估增值部分,公司的净利润增幅就和收入差不多了。

那么,经营性现金流量净额原地踏步是怎么回事呢?

回复函解释,原因主要是因为国内生物医药行业近两年发展迅速,公司客户结构发生变化,国内创新药企的比重提升。不少创新药企和公司加深合作开展新药研发,成为公司的重要客户群体。他们在药物研究开发阶段的投入较大,但由于产品还未上市不能产生收入,需要通过资本市场融资来满足资金需求。

也就是说,公司新增了大量还没有取得稳定营收的创新药公司。

不难想象,这类公司的风险也相对比较大。

2、评估增值对公司资产和利润影响重大

资产负债表显示,以公允价值计量且其变动计入当期损益的其他非流动金融资产期末余额22.50亿元,占资产总额的29.87%;利润表显示,非流动金融资产公允价值变动损益1.85亿元,占2019年净利润的21.97%。

什么是公允价值?

历史上曾经因为上市公司滥用公允价值导致准则“倒退”,表哥和当年“迫使”财政部修改准则的某上市公司财务总监吃过饭,如今她已功成名退在家带孙子。

如今的会计准则对公允价值定义非常严格:熟悉市场情况的买卖双方在公平交易的条件下和自愿的情况下所确定的价格,或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。

除此之外,对每一项涉及公允价值的资产项目都有明确的解释。

但是,不是所有的东西,都有明码标价的市场价,比如泰格医药投资了一大堆医疗基金公司,怎么算钱?

找第三方中介机构进行评估,然后按照评估价入账。公司洋洋洒洒写了几千字来解释评估机构的权威性和评估过程的符合准则相关规定。

但是表哥劝一句,评估啊,你懂的。

深交所几乎就是在提醒投资者,要警惕这些公允价值的评估价,公司的资产和利润都有水分。

3、商誉过高

2019年末商誉账面价值占净资产的27.41%,商誉过高。

深交所要求公司解释14家被收购公司的业绩完成情况,并列出没有计提商誉减值准备的依据。

这也几乎是明示:深交所认为公司并购的子公司存在着业绩不达标情况,公司的商誉减值风险比较大。

表哥没有挨个核实14家并购公司的业绩完成情况,简单查了一个:泰格捷通2016年到2018年的业绩为3027万元、2103万元、2493万元,均未完成承诺业绩,2017年和2018年连一半业绩都没达到,公司也没有计提商誉减值准备。

4、研发费用和销售费用增幅和营收增幅不匹配

营业收入同比增长21.85%,管理费用同比增长11.28%、销售费用同比增长48.88%、财务费用同比增长29.29%、研发费用同比增长40.92%。

据此,深交所认为,公司可能存在着2018年推迟入账的情况。

有趣的是,回复函中对于销售费用增幅异常的解释非常牵强,甚至是在默认:主要由于公司业务规模的扩大,且为了更好地维护与现有客户的关系及拓展潜在的新客户,2019年公司销售团队人员数量、薪酬和业务拓展等费用增加。

三、做大业绩的目的

整份问询函,几乎把公司财报里的修饰利润的要点全部罗列了出来,投资者只需要按图索骥,即可发现其中的“奥秘”。

实事求是的讲,即便是剔除掉这些因素,泰格医药的财务质地还是不错的。无论是现金流情况,还是毛利率情况,还是盈利情况,都属于行业里的佼佼者。

作为一家不差钱,业绩实际上还尚可的上市公司,为什么还要修饰利润呢?

这和公司准备港股IPO息息相关,为了谋求一个比较好的估值,回报财务投资者,公司尽可能的对业绩进行了修饰。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论