文|郝闻郝看

人之所欲,恰饭第一。但只满足口舌之欲,远远不够!

统计显示,2019年,全国餐饮业消费为4.27万亿元,同期全国消费品零售总额是41.2万亿。显然下馆子、点外卖,所有打牙祭的吃吃吃,只是消费大盘的十分之一。

更重要的是,实物商品网上零售额占社会消费品零售总额的比重为20.7%,网络零售对社会消费品零售总额增长的贡献率达45.6%。

同时,中国网民总数9亿,网购用户超7.1亿,除去不善网购的孩子与老人,人口红利越来越稀薄。

这组数据说明:

1、网上买买买仍是零售消费增长的主要驱动力,自带高光;

2、大型电商平台的用户数接近全部网购人群,网上买买买比重越来越大,最容易的“互联网+”已近尾声,单纯地用电商向上仰攻,只会越来越难;

3、线下仍有80%的本地市场等待变革,线上结合线下,更容易打通32.6万亿元的传统零售,平台借互联网技术降成本、提效率,弥补老商家“买卖靠感觉,运营靠经验”的短板,大家就能一起活出自己的理想主义。

是的,“互联网+”不止满足眼前的口舌之欲,更要有打破次元壁的“身边经济”,“本地服务+零售”才是真正的行业拐点、正道的光。

特别是后疫情时代,大量到家需求涌现,低价、补贴不再是本地商业的绝对主流,价值导向凸显,市场更加多元,行业进入健康发展的拐点。

此时,饿了么向左,与阿里集团相融,开放即时配送网络、贡献活跃用户,成为它攻克“本地服务+零售”的开山斧;而美团向右,在二把手离职、小贷踩雷、餐饮协会冲突后,只能从社区买菜小试验开始,孤独又小心地探索本地零售,跋涉泥沼,艰难试错。

是的,一切都是在终局处布局,看上去各行其道,但资源、禀赋、切入点不同,最终,对的,站着,错的,倒下。

赚未来的钱!先破后立

《菜根谭》说:昨日之非不可留。的确,单纯看外卖一项,饿了么在市场份额上不及美团,但也不必执念,要逆风翻盘,也有的是办法。

管理学家迈克尔·波特就提出:差异化和聚焦战略,“用对标的方式实现超越”——与一线标杆玩家对着干,找到它强势中的弱点,先破后立,在其对立面建立优势,从而在创新中超越对手,获得爆发式成长。

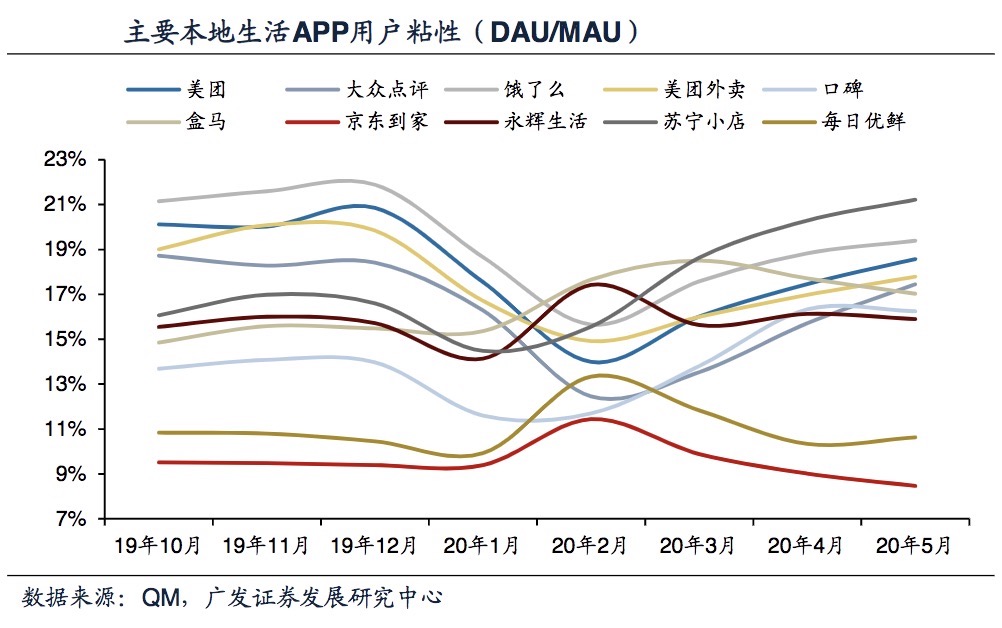

比如,统计上用“日活跃用户数/月活跃用户数(DAU/MAU)”来表现一款应用的用户活跃水平,比值越高,活跃性越好。

如图,饿了么的用户活跃性一直高于美团和美团外卖。相对高用户量、高交易额,这就是美团“强势中的弱点”。

因为美团外卖为了提升客单价、毛利率,需要扩大正餐比例。该战略下,营销有导向,就会牺牲部分下午茶等简餐小客单。

反过来,饿了么差异化地操作,各种订单齐头并进,反而获得更好的用户活跃度,带动复购率提升。所以,一季度疫情期,饿了么收入只-8%,而美团外卖收入却-11.4%。

更重要的是,这种用户高活跃还有其他“附加值”:借交叉销售,启发多元化的买卖。

例如平安保险,市场份额、收入确实不及中国人寿,但它凭借高粘性的用户互动,混业经营,交叉销售,让保险用户也成为平安系银行、证券、基金的用户,全套金融“一条龙”服务玩得飞起,平安也因此成为业内顶流。

与之类似,饿了么的升级也顺理成章,1、把美妆、宠物、生鲜、日用等本地零售加进来;2、把K歌、健身、教育培训等本地服务加进来。有了用户粘性的“硬度”,就能有新业务的“广度”和“深度”。

这就像传奇CEO杰克·韦尔奇描述的:如果你想让车再快十公里,只需加一加油门,如果让车速提高一倍,就要换轨道了。

为此,饿了么还请来大红大紫的王一博,为升级撑腰点赞,目的就是甩出王炸,把它“身边经济”的概念深入人心,进一步粘住老用户,卷入新用户。

自此,饿了么整合的范畴、平台的概念、竞争的维度已非过去所能比拟,实现了《三体》描述的升维竞争、降维打击。

一句话,天变不足畏,人言不足恤,求快又求大是“然并卵”,看对又做对,才是真霸气。

真正的大阳谋

“时代最可怕的危险不是动荡,而是你仍然用过去的逻辑做事”,《动荡时代的管理》这话用在当下,绝不过时。

正如前文所述,互联网公司过往仰仗的人口红利正在逼近尾声,这也促使各方努力开拓新战场。比如将离消费者最近的社区、商圈作为战场,用分钟级配送,争夺每一个近场消费的用户。

而这个32.6万亿的本地大市场,需要一个能够真正走到消费者身边的组织结构——即时配送的网络,靠它,才能接底气、得要领,把“生活圈”真正点燃。

这正是饿了么最擅长的领域:

其一,它有数百万骑手在线,遍布全国城镇,配送网络足够健全;

其二,它有一套即时配送的智能算法,谁来送、送哪些产品、对应那些用户、路径怎么安排合理……既能兼顾时效,也能兼顾成本;

其三,它之前就与盒马等阿里系平台磨合,共享配送体系,即时调配骑手、货品,熟门熟路,为之后同城零售共营、共建“近场履约”打好了基础;

其四,它本身已经具有相当的用户粘性,也可以为同城零售导流,将阿里系成熟的美妆、日用、宠物、生鲜等品牌资源导入,既扩大饿了么“非餐”业务的深度、广度,也帮助同城零售抢占用户的心智思维。

总之,手有金刚钻,就能揽瓷器活,方法用对,事半功倍。

再看美团,同样觊觎同城零售这块蛋糕,努力布局社区生鲜,它虽有强悍的即时配网络,可一切刚上手,上游的产品、品牌操控力弱,缺乏规模经济,更没有阿里系的商业资源积淀,免不了要踩够了坑、吃够了苦。

如此下去,美团很可能重走顺丰“嘿店”的老路,资源能力、野心不匹配,只能在残酷的市场里烟消云散。

京东也是一样,达达运力布局有限,平台商品宽度、深度不及阿里,电商被拼多多按着摩擦,同城零售项目最多算个可有可无的小实验。

可见,理想很丰满,现实很骨感,方法不对,白白受累。

由此,更可以明确的是:阿里同城零售在本地生活的基础上,加速深入线下,饿了么同步升级,它们与淘宝、天猫互相连接,彼此守望、加油打气,形成一股“被看见”的合力,引导阿里向下一极战略轮动,继续元气满满。

这就如红杉资本创始人沈南鹏所说:别小看升级,“升级”意味着增量市场,开启一片新的蓝海。那是突破旧格局,带来新定位、提供新价值的战略性优势,高能者自然不慌不苦,前途能卜。

最终,科技永不眠,战争永不休,在这个不增长就退场的互联网世界,时间将证明一切。

评论