2020年7月15日,人民银行开展了4000亿元中期借贷便利(MLF)操作。此次MLF操作是对本月两次MLF到期和一次定向中期借贷便利(TMLF)到期的续做,其中TMLF续做可继续滚动,总期限为3年。今日无逆回购操作。

此次MLF操作为一年期,利率为2.95%,与上次持平。5月以来,已经连续3个月MLF利率一直维持在2.95%,保持不变。

作为LPR的风向标,MLF(中期借贷便利)利率持平,保持不变,大概率意味着本月的LPR降息会落空。

1月降准,MLF利率不变,LPR利率不变;

2月MLF下调10个基点,1年期LPR下调10个基点,5年期LPR下调5个基点;

3月MLF利率不变,LPR利率与上期持平;

4月MLF下调20个基点,1年期LPR下调20个基点,5年期LPR下调10个基点;

5月MLF利率不变,LPR利率与上期持平;

6月MLF利率不变,LPR利率与上期持平。

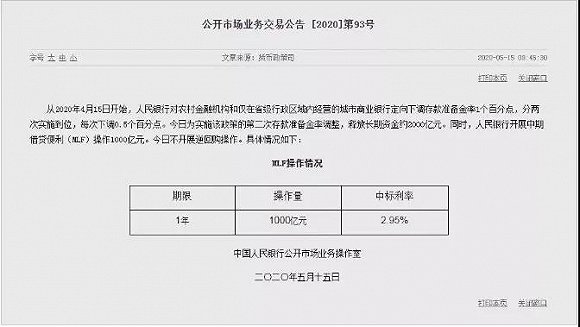

如5月15日,央行公告称,人民银行开展中期借贷便利(MLF)操作1000亿元,MLF中标利率2.95%,与上期持平。

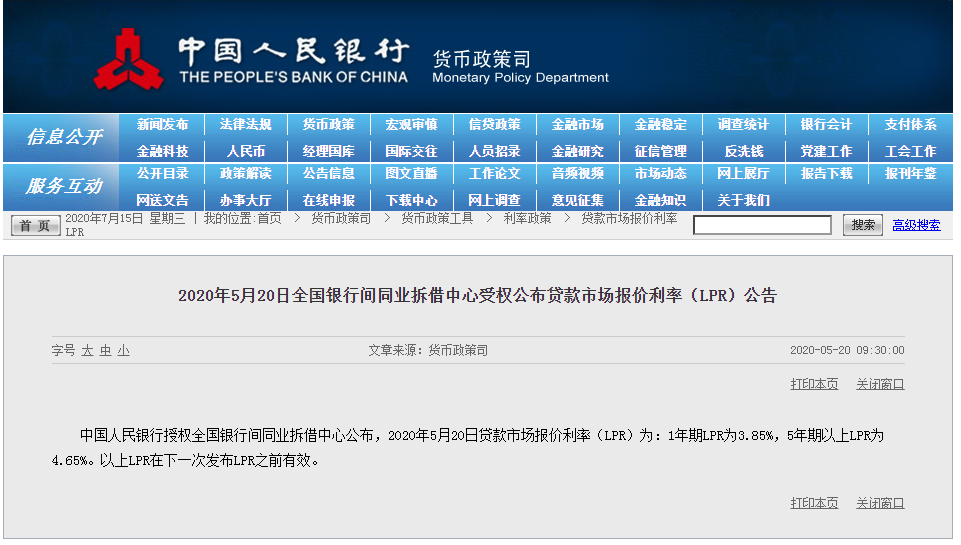

到5月20日,中国人民银行授权全国银行间同业拆借中心公布,2020年5月20日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%,与上月持平。

所以MLF(中期借贷便利)作为LPR报价的参考基础,确实可以从央行对于MLF的操作中窥探出当月LPR的大概率变化。

2019年8月17日,央行宣布将LPR作为各银行新发放贷款的主要参考,LPR每月20日产生一次,其调整有比较强的方向性和指导性。LPR下行可带动企业融资实际利率下行,推动降低实体经济融资成本。

从LPR机制推出后,5年期以上的利率共有过3次变化,整体趋势为稳中有降。

2019年11月,5年期以上利率降了5个基点,降至4.80%;

2020年2月,5年期以上LPR再度降了5个基点,降至4.75%;

2020年4月,1年期利率降到了3.85%,5年期以上的降至4.65%。

LPR对房贷月供有什么影响?

据中原地产首席分析师张大伟计算,当下约有30万亿元的房贷“总盘子”,自LPR改革以来5年期以上LPR共降低20个基点。如果按存量贷款全部转化成浮动、30年贷款期计算,合计将减少9100亿元的利息支出,平均到每年为300亿元。

此外,对个人而言,每降息5个基点,贷款100万元、期限30年的买房人,月供每月可以减少约30元,合计30年就能减少利息大约10800元。若降息10个基点,相当于月供降息60元,合计节省21637元。

以首套房贷款100万,贷款时间30年为例:

按银行平均首套房贷利率5.6%来计算,等额本息的还款方式下,还款总额约2066684.33元,利息总额1066684.33元,每月还款5740.79元;

如果仅仅是LPR降息20个基点,银行操作不变,平均首套房贷款利率为5.4%,等额本息的还款方式下,还款总额约2021510.85元,利息总额1021510.85元,每月还款5615.31元;

相当于每月节省125.48元,首套房利息总额节省45173.48元。

当然具体贷款操作还是要看具体的银行操作。

但不可否认LPR的基点波动,对于动辄百万的房产影响还是颇大的。

在“房住不炒”的政策基调下,为支持住房刚性需求,拉动房地产销售和投资,适度下调房贷利率或是当前的主要政策选择。降息降准是今年的基本趋势,下半年将继续深化LPR改革。

6月17日召开的国务院常务会议明确,进一步通过引导贷款利率和债券利率下行、发放优惠利率贷款、实施中小微企业贷款延期还本付息、支持发放小微企业无担保信用贷款、减少银行收费等一系列政策,推动金融系统全年向各类企业合理让利1.5万亿元。

综合运用降准、再贷款等工具,保持市场流动性合理充裕,加大力度解决融资难,缓解企业资金压力,全年人民币贷款新增和社会融资新增规模均超过上年。

可以看出,降息降准是今年的基本趋势。

7月10日,央行举行2020年上半年金融统计数据新闻发布会,对上半年金融市场表现进行全面解读,同时指明下半年货币政策方向。其中便提到下半年继续深化LPR改革,推动贷款实际利率持续下行。

货币政策司副司长郭凯表示,货币政策的立场仍然是稳健的,货币政策更加灵活适度,现在更加强调“适度”这两个字;另外抓住合理让利这个关键,保市场主体,特别是更多地关注贷款利率的变化,继续深化LPR改革,推动贷款实际利率持续下行和企业综合融资成本明显下降,为经济发展和稳企业保就业提供有利条件。

所以房贷利率短期内维持不动,也不失为稳住楼市的一种方法;毕竟从长期来看,随着经济发展强盛,深化LPR的改革,利率走势下行是大势所趋。

评论