文|节点财经 IPO频道

这年头,房企都喜欢玩分拆物业上市。尤其是房地产行业进入存量竞争时代,今年又因为受疫情重创销售遇阻,分拆上市更显火热。

据不完全统计,仅年内就有荣盛发展旗下荣万家、合景泰富旗下的合景悠活、佳源服务,正荣地产旗下正荣服务,世茂集团旗下的世茂服务在港递交招股书。

近日,“物业股”大军又添一员,金科集团旗下的金科智慧服务也向港交所发起冲击,拟筹集资金约5亿美元,主要用于寻求战略收并购机会,升级数字化及智慧管理系统,发展增值服务及补充营运资金。

从招股书披露的数据来看,背靠大树好乘凉的金科智慧虽然整体业绩增长明显,但自身盈利能力并不强,且毛利率低于在港上市物管公司平均值。

01、整体业绩增速不俗,主要推动力来自金科集团

犹记2019年初,金科集团董事长蒋思海说过一句话:“过于稳健就是保守,就要被市场淘汰,小而美是不行的,必须大而强。”理念传承,加上母公司的“呵护”与“庇佑”,金科智慧物业大踏步前进。

据招股书显示,2017年至2019,金科智慧服务年合同总建筑面积由2017年末约1.391亿平方米增长到2019年末约2.486亿平方米,复合增长率33.7%。

对比荣万家、佳源服务、正荣服务和世茂服务,合约管理面积分别为7560万平方米、3880万平方米、3700万平方米和1.009亿平方米,金科智慧服务是目前合约在管面积最大的一家。

同期,在管建筑面积从约6240万平方米增长至1.2亿平方米,复合增长率39%,版图覆盖中国三个主要地区的21个省、直辖市及自治区的115个城市以及其他地区。

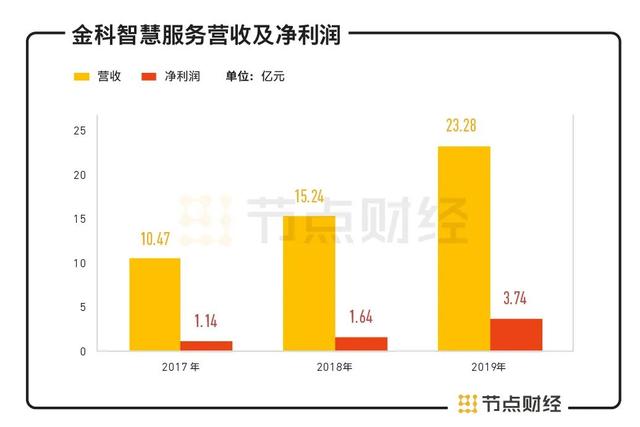

受益于管理面积的规模扩充,金科智慧服务整体业绩增速不俗,总营收从2017年的10.47亿元增长到2019年的23.28亿元,复合增长率49.11%,来自物业管理服务所得收益占比为72.7%、67.0%及62.9%;净利润由1.14亿元增长到3.74亿元,复合增长率达81.13%。

数据来源:金科智慧服务招股书

按区域划分,金科集团大本营所在地西南地区仍然承担着支柱作用,于上述报告期内管理建筑面积分别为3891.6万平方米、4895.3万平方米、6169.9万平方米,占公司在管物业总建筑面积的比例约62.4%、54.6%、51.2%;录得收入为4.76亿元、6.27亿元、8.9亿元,占到总收益的62.5%、61.5%、60.8%。

若按收益来源划分,为金科集团提供服务所产生的收入分别为2.58亿元、3.44亿元及5.23亿元,占总收益比重约24.6%、22.6%及22.5%,呈逐年下降趋势,显示出金科智慧服务对母公司的依赖度和关联度逐年减少。

需要指出的是,在按物业开发商类型统计的情况下,截至2019年末,金科集团及其联营公司开发项目在管建筑面积5676.1万平方米,占比47.1%,物业管理费总收入达到9.24亿元,占比63.02%;而外拓项目拥有在管建筑面积6377.1万平方米仅收入5.42亿元,占比37%。

以此计算,金科集团项目的平均管理收费为16.27元/平米/年,而外拓项目的平均管理收费为8.5元/平米/年,相差近一倍。

由此可见,尽管金科智慧物业在着力拓展第三方收入渠道,但目前来看客户基础并未实现多元化,金科集团仍然是推动业绩增长的主要动力。

由于房地产行业增速放缓,以及近年来不断趋紧的调控政策,如若未来不能利用自身实力拉动非集团开发类的物管面积的提升,将可能对业绩造成影响。

对此,金科智慧物业在招股书中坦言,“于往绩记录期,我们的相当部分收益来自向金科集团所开发的物业提供物业管理服务及来自我们向金科集团提供的增值服务。

金科集团的业务或财务状况或其开发及维持物业的能力的任何不利发展均会影响我们获得新物业管理服务的能力,并对我们的业务、财务状况及经营业绩造成不利影响。”

02、毛利率呈波动状况,低于行业均值

享受着千亿房企金科集团的红利,按理说,金科智慧服务的赚钱能力应该比较出色,实际上并非如此。

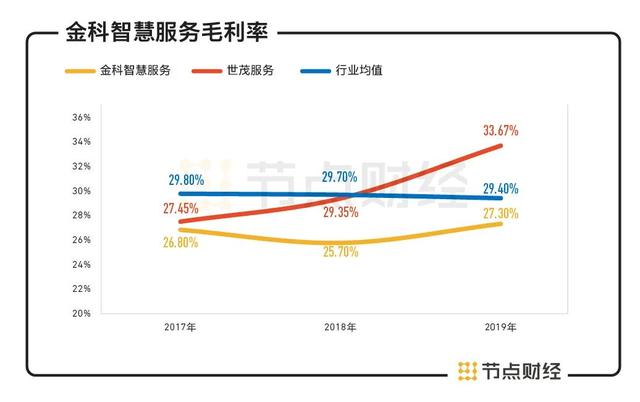

招股书显示,2017-2019年,金科智慧服务的整体毛利率分别为26.8%、25.7%、27.3%,有微小波动,不过这一毛利率低于行业均值。

据中国物业管理协会、上海易居房地产研究院中国房地产测评中心发布的数据显示,截至2020年4月30日之前已经在A股、H股上市的26家内地物管公司,近三年毛利率均值分别为29.8%、29.7%、29.4%,金科智慧服务落后3%、4%、2.1%。

和同一天递表的世茂服务相比,差距则更加明显。后者2017-2019年间毛利率为27.45%、29.35%、33.67%,盈利能力不断提高,且2019年已超过行业平均水平,远在金科智慧服务之上。

数据来源:金科智慧服务招股书

按业务构成区分,金科智慧服务四大业务板块物业管理服务、非业主增值服务、社区增值服务和智慧科技服务中,除了物业管理服务毛利率在2019年有小幅提升外,其他均出现不同程度的下滑。

其中,又以社区增值服务和智慧科技服务下滑幅度较大,毛利率由2017年的60.1%、67.9%下滑至2019年的 46.1%、48.3%。

数据来源:金科智慧服务招股书

进一步分析,金科智慧服务的主要收入来源项物业管理服务于报告期内多项指标不容乐观,其住宅平均物业管理费分别约为2.2元/月/平方米、2.1元/月/平方米、2.2元/月/平方米,几乎陷入停滞;与此同时,物业管理费收缴率却越来越低,分别约为95.0%、93.9%、90.1%,连续三年下降。

对于仰仗物业管理费为重要支柱收入的物业公司来讲,物业管理费的收缴率在很大程度上决定了自身的生存和发展,这也是投资者关注的焦点,金科智慧服务逐年下滑的物管费收缴率值得警惕。

针对毛利率下滑问题,金科智慧服务在招股书中表示与劳工成本通胀、提高案场服务质量而物业开发商可就预售优质物业定制服务需求导致劳工成本增加有关。

作为劳动密集型行业,物业公司的人工成本压力一贯沉重。

节点财经注意到,金科智慧服务销售成本由2017年的7.66亿元增加至2018年的11.33亿元,并进一步增至2019年的16.92亿元,其中,支付给公司雇员的福利开支分别约占销售成本总额的61.1%、60.9%及54.8%;

行政开支由2017年的1.48亿元增至2018年的1.86亿元,而后至2019年的2.33亿元,其中相关雇员福利开支占比约75.37%、70.95%、79.78%,逐年上升。

03、突出科技元素,金科智慧有多智慧?

不同于大部分物业公司“低调”的样子,金科智慧不仅在名称上高调,冠以“智慧”二字。

招股书也称,公司运用云应用、大数据、物联网、电子商务等先进技术,向物业开发商、物业管理公司及其他公司以及业主提供智慧设计服务、智慧案场服务、智慧综合运营平台服务等诸多智能解决方案。

通过此举,不难看出金科智慧服务有意突出公司的科技属性。

然而,现实情况是,物业服务仍依赖大量人工开展工作,智能化设备的运用率与运用范围有限,上述金科智慧服务庞大的人工成本就是佐证。

另一方面,金科智慧服务不太多的研发投入恐也难以支撑“智慧”物业的雄心。2017年-2019年,公司研究开支分别为65.6万元、87.4万元、318.3万元,占营收比例均未超过0.2%。

截至2019年12月末,公司研发人员只有64人,不及10479名员工总数的零头,无形资产不过500万元多一点。

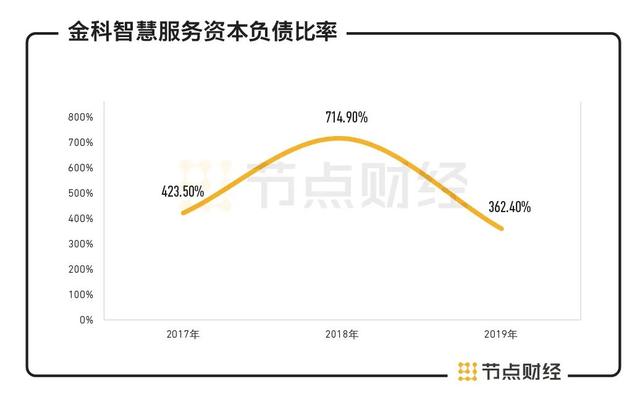

除此之外,当下的金科智慧服务还面临着另一个棘手的问题:较高的资本负债比率。

随着业务扩张,金科智慧服务的负债水涨船高。截至2019年末,负债总额35.89亿元,其中,以借款为主的金融负债为33.71亿元,但同期现金及现金等价物却只有3.33亿元,完全不足以覆盖债务。

数据来源:金科智慧服务招股书

2017年-2019年,公司资本负债比率分别为423.5%、714.9%、362.4%,虽然2019年降幅巨大,但高还是客观存在的。

一般来说,资本负债比率200%为警戒线,金科智慧服务距离回归到警戒线下还有一段距离。

业务的扩张,还致使贸易应收款大幅增加。3年间,金科智慧服务的贸易应收款项从1.84亿元增长至5.51亿元,翻了近3倍,平均周转天数则从52天下降至67天。

长远考虑,分拆物业上市的确多了一个更方便、更便宜的融资渠道,可以为公司现有业务及后续规模扩张提供资金,有助于提升营运能力,优化财务结构。

但就资本市场而言,眼下最关注的还是金科智慧服务的盈利能力和财务表现。毛利率不及行业均值,物管费收缴率逐年下滑,资本负债比率高企,急于上市的金科智慧服务拿什么说服投资者?

评论