文|每日财报 吕明侠

这段时间以来,全球性的新冠肺炎疫情“肆虐”让呼吸机等紧缺医疗物资产品成为抢手物资。

这让很多相关企业“一飞冲天”,疫情风口,燃爆了医药股的资本热情。当然,也不是所有从业者都能挣到大钱。

7月14日,信立泰发布半年度业绩预告称,今年上半年预计盈利1.9亿元-2.21亿元,上期同期盈利6.33亿元,同比下降65%-70%。

面对业绩大幅度缩水,信立泰解释称2020年带量采购在联盟扩围地区正式执行,价格基本降至趋同致使泰嘉营收受到较大影响,利润贡献亦大幅度降低。

事实上,在《每日财报》看来,这一情况都源于2019年9月信立泰最重要的产品泰嘉(药品通用名:硫酸氢氯吡格雷片)的丢标事件。

一品独大遭冲击,集采折戟

作为国内心脑血管龙头企业,信立泰的业绩主要依靠旗下核心产品氯吡格雷(商品名泰嘉),该产品为血小板凝聚首选药物,国家医保乙类药品,且两个规格(75mg、25mg)均通过一致性评价。2018年12月6日,成功在国家“4+7带量采购”中标。

泰嘉所在的制剂品类2019年毛利率为86.42%,营业收入占比为84.5%。而据光大证券估算,泰嘉2019年的收入近30亿元,也依然占信立泰总收入的一半以上,在所有产品中最高。泰嘉这款产品对信立泰的影响可以说“举足轻重”。

然而,躺赚的日子总是短暂的,在2019年9月24日的第二轮带量采购中,信立泰却因报价太高没能中标,未再继续获得氯吡格雷的中标资格。

泰嘉作为信立泰最核心的收入和利润来源,必将会对业绩产生严重的负面影响。

由此,在《每日财报》看来,作为一家综合性医药公司,信立泰的产品结构有待提升。毕竟一品独大的状况是一把双刃剑,在该品种持续放量阶段,可以快速推升公司业绩增长;但随着各地带量采购和按病种收费等政策出台执行,市场格局发生重大变化,一旦产品受限,则将对公司业绩产生严重的负面影响。

进入发展瓶颈期 去年净利润负增长

公开资料显示,信立泰成立于1998年,2009年在深圳证券交易所上市,是集医药产品研发、生产、销售于一体的综合性医药集团。专攻心血管专科药,拥有信立坦(创新药)、泰嘉、泰加宁、泰仪4类主要产品。

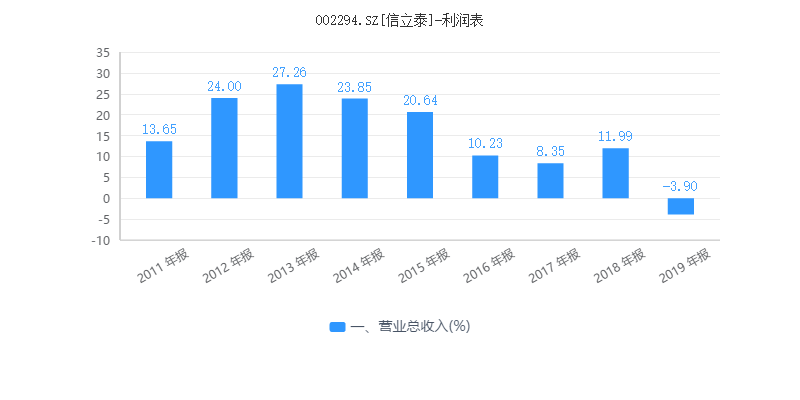

上市之初,信立泰基本保持稳中有升,但最近几年该公司的增长似乎进入了一个瓶颈期。根据《每日财报》的统计,2014年至2019年,该公司扣非后净利润的增速分别为25.55%、20.69%、10.63%、1.14%、0.66%和-54.19%。

进入2020年,业绩颓势依旧未改。2020年一季度,信立泰继续延续营收、净利双下滑趋势。一季报显示,公司实现收入8.66亿元,同比减少27.13%;公司归母净利润与扣非归母净利润分别实现1.50亿元与1.35亿元,同比减少53.33%、55.75%。

迷惑行为多,任性分红与借款

除此之外,令人费解的是,在业绩不佳的情况下,信立泰不忙着求生,反而在忙着分红。

2019年报显示,信立泰砍掉产品26款,比例超25%。已终止部分进入临床阶段的抗肿瘤生物类似物、抗生素项目。销售人员数量1666人,与2018年的2108人相比减少了442人。

与此同时,信立泰的资金压力也慢慢凸显出来。2019年,信立泰第一次借了1.24亿元短期借款,2020年1季度增加到1.76亿元。长期借款也从2019年底1.59亿元,增加到2020年1季度的2.87亿,且一年内到期的长期借款增加4500万元,其他应付款增加到了3.94亿元。

一旦偿债能力出现问题,衍生风险或将使得企业陷入难以想象的困境。

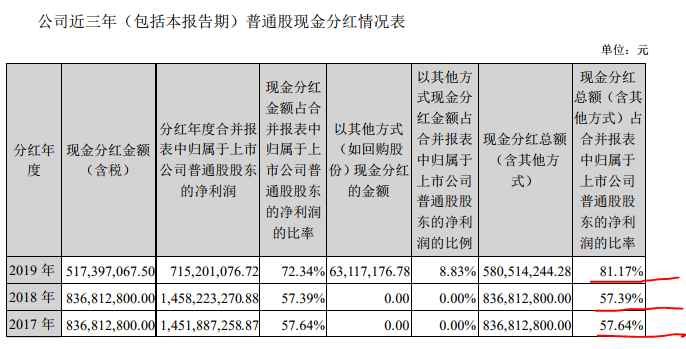

让人想不到的是,在业绩下滑、资金状况不乐观的情况下,信立泰还在豪放分红。

《每日财报》注意到,2019年,信立泰分红5.17亿元,加上6312万回购,合计占净利润的81.17%。据了解,其分红的实际比例一直较高,2016-2018年分红比例分别高达52%,57.64%和57.39%。

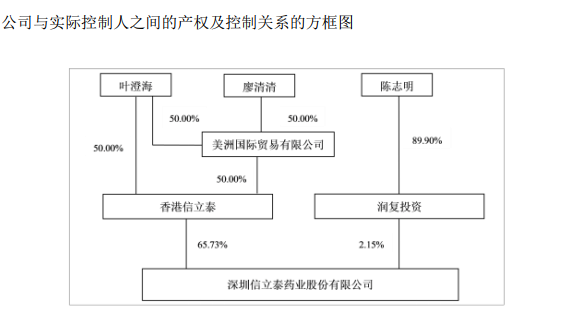

值得注意的是,拿到真金白银最多的是高比例控股的股东,而信立泰则是妥妥的家族企业。公司董事长叶澄海及其妻子合计控股65.73%左右,其女婿陈志明控股2.15%。

短期来看,倾囊式分红给众多股东带来了高回报,尤其是大股东获利最为丰厚。但长期来看,公司可能因资金的不足对企业未来的经营发展构成制约,影响公司未来的盈利能力。

总之,纵观信立泰20多年来,仅仅依靠单一产品泰嘉获得成功,但遗憾的是没能与时俱进,国内仿制药体系大变革也给了当头一棒,可以说是未来面临的挑战十分严峻。如何破局,《每日财报》将持续关注。

评论