文|面包财经

嘉兴市最大的管道天然气运营商嘉兴燃气今日在香港交易所上市交易,是年内首家在香港上市的公用事业类企业。发售价为每股10港元,全球发售所得款项净额约为2.905亿港元。

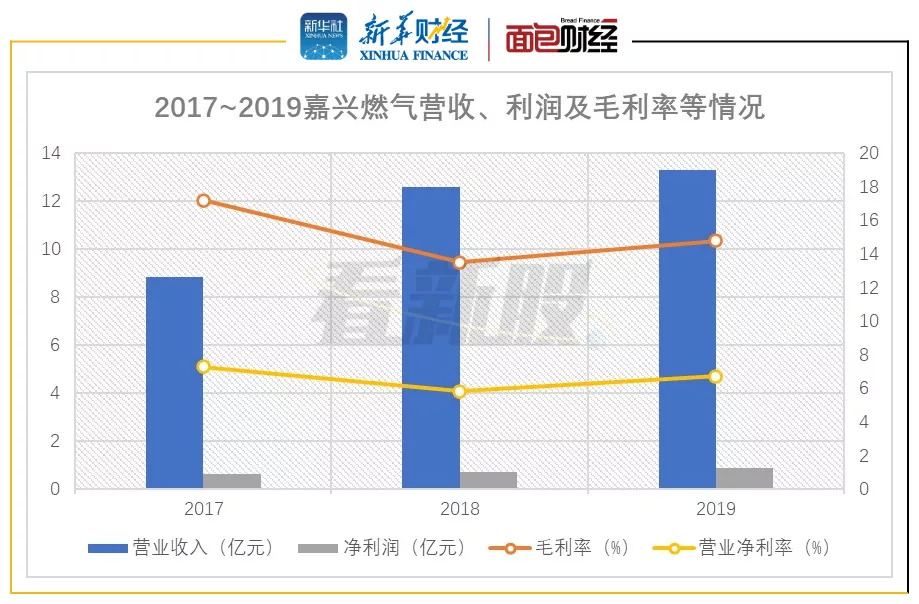

嘉兴燃气2019年实现营收13.3亿元,同比增加5.7%,主要因管道天然气的购买价格普遍上涨和工业用户的平均单位售价提升所致。

嘉兴燃气独山港项目投产有望降低其液化天然气(LNG)采购成本,该项目竣工后的LNG(液化天然气)储存容量将达到20万立方米,预计LNG的年交易量可达100万吨。

区域性管道天然气运营商

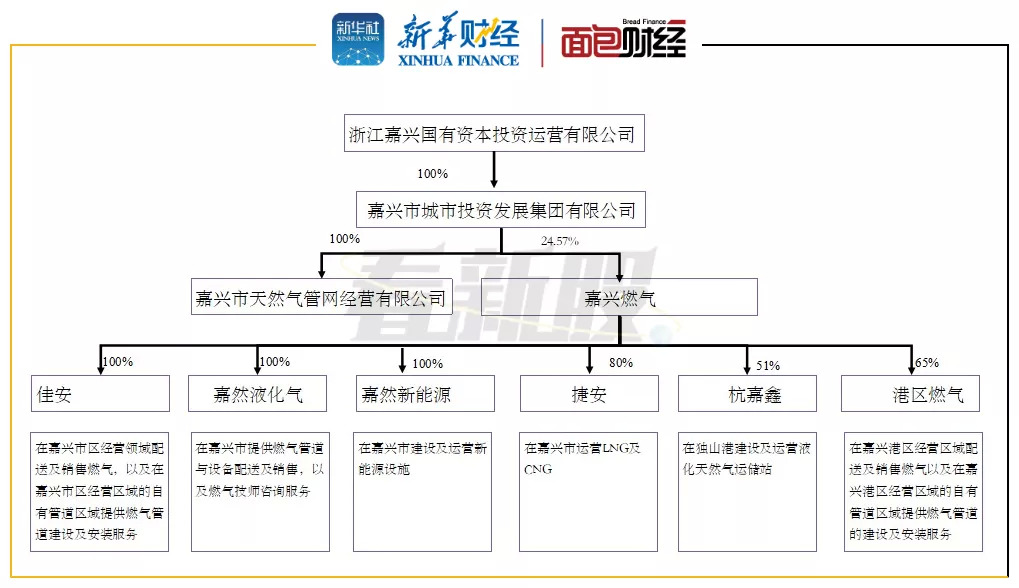

嘉兴燃气自2008年作为特许经营权承受人以来,一直是嘉兴的独家管道天然气分销商。截至2019年12月31日,其经营区域内的城市管道网络全长872.6公里,另有50.3公里为在建城市管道网络。

嘉兴市城市投资发展集团有限公司持有公司24.57%的股权,为公司的主要股东。

图1:嘉兴燃气股权结构

下图为公司目前在建项目情况:

图2:截至2019年12月31日嘉兴燃气在建项目

盈利主线:管道天然气销售占主导 工业用户贡献度逐年提升

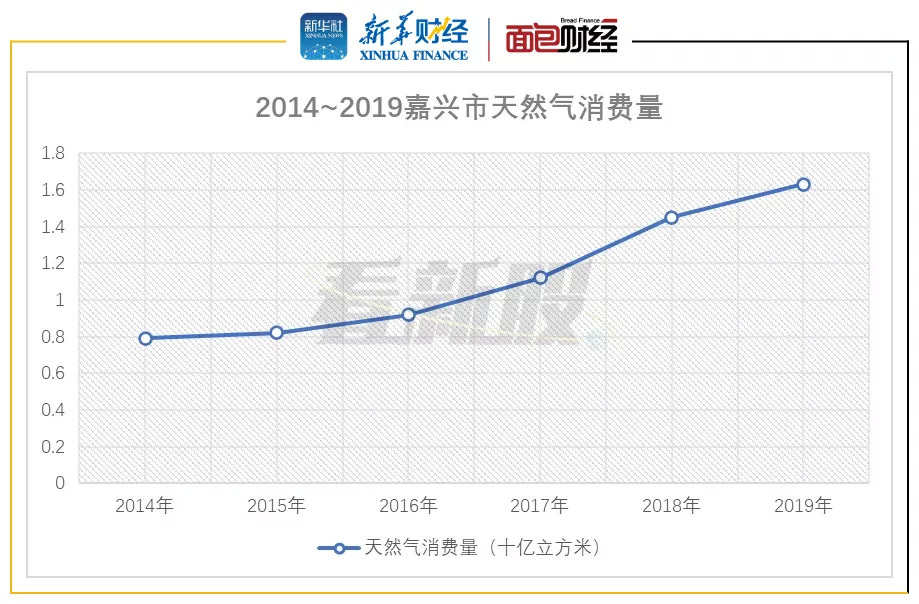

受天然气广泛使用的影响,嘉兴市的天然气消费量从2014年的7.9亿立方米增加至2019年的16.3亿立方米,增长106.33%。

图3:2014-2019年嘉兴市天然气消费量

嘉兴燃气2019年实现营收13.3亿元,同比增加5.7%,主要因管道天然气的购买价格普遍上涨和工业用户的平均单位售价提升所致。

图4:2017-2019年嘉兴燃气营收、利润、毛利率等情况

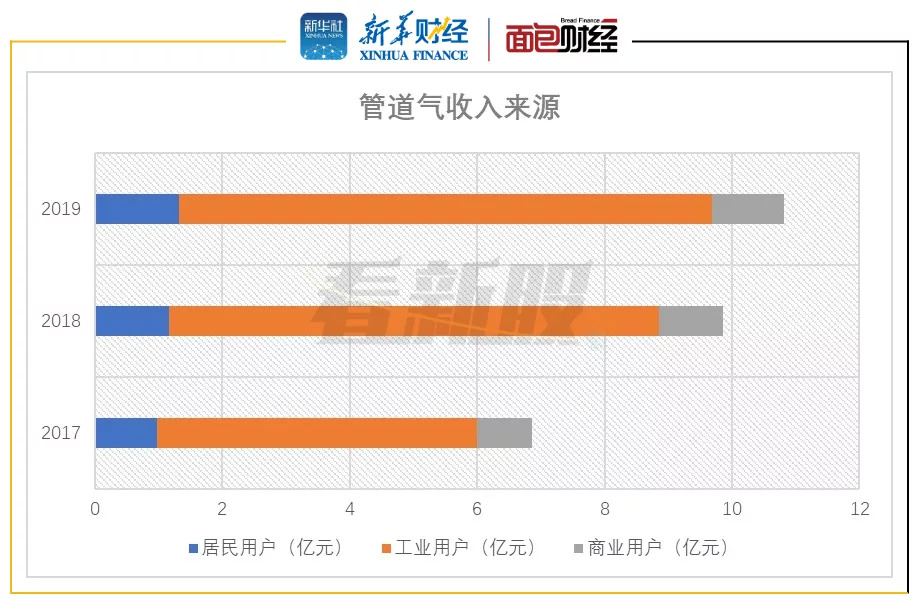

燃气销售作为公司营收的主要来源,2019年实现营收11.69亿元,占总营收87.89%。其中管道气营收10.82亿元,占比92.48%。

图5:2017-2019年嘉兴燃气各业务营收情况

2017-2019年,工业用户对公司管道气业务营收的贡献度逐年提升,由2017年的5.02亿元上升至2019年的8.37亿元,增长66.73%。

图6:2017-2019年嘉兴燃气管道气分客户类别收入状况

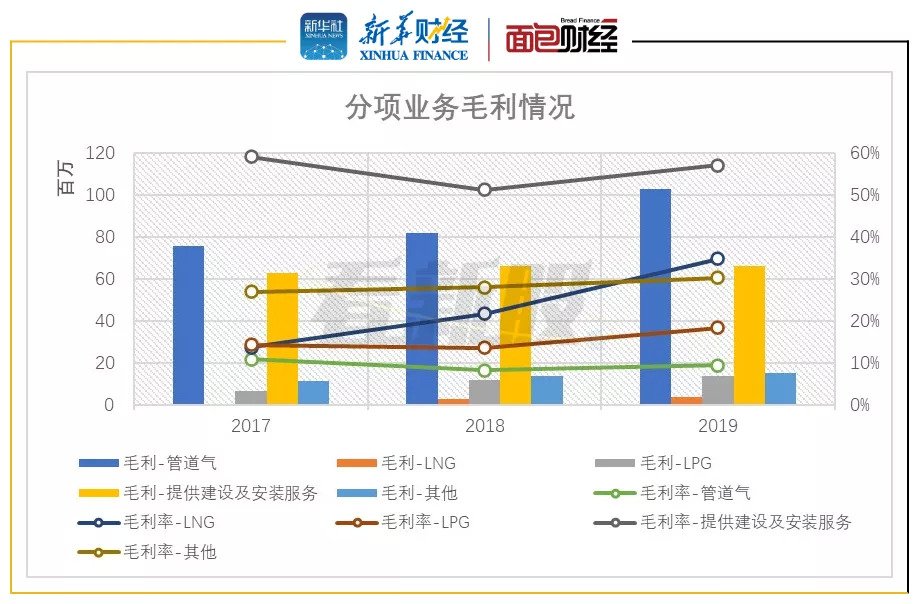

2017-2019年公司毛利率由2018年的13.5%上升到2019年的14.6%,主要因为:1、对工业用户的单位售价上涨,导致管道天然气的毛利率增加。2、完成若干基础设施建设,导致建设及安装的毛利率增加。其中,管道天然气毛利率由2018年8.3%上升至2019年9.5%。

图7:2017-2019年嘉兴燃气管道气分项业务毛利情况

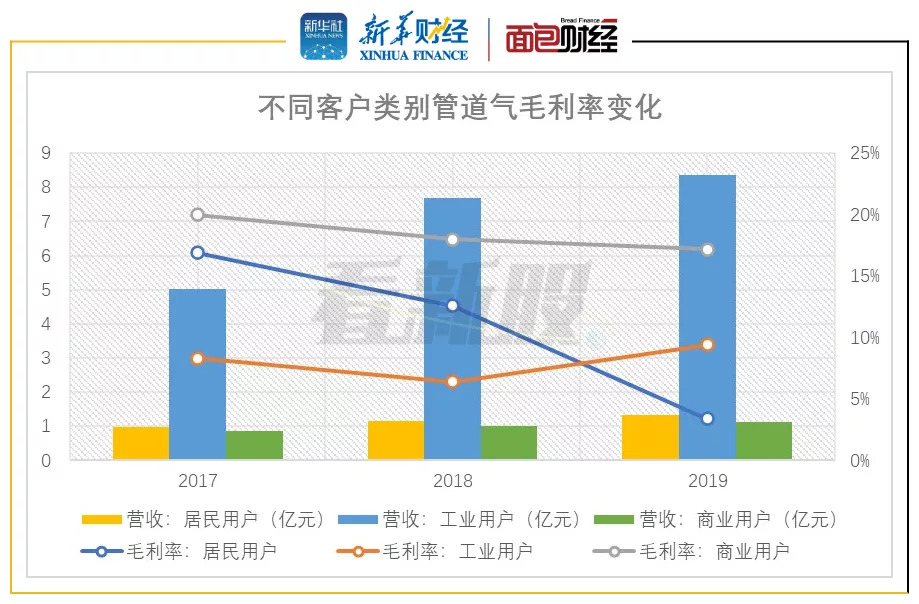

2019年,公司向居民用户销售管道天然气毛利率为3.4%,同比下降73.02%,主要由于采购管道天然气单位成本由2018年的每立方米2.44元增加至2019年的每立方米2.71元,同比上涨11.07%,而向居民用户出售的管道天然气的平均售价保持相对稳定。

图8:2017-2019年嘉兴燃气不同客户类别管道气毛利率变化

独山港项目投产有望降低液化天然气采购成本

2017-2019年,嘉兴燃气LNG业务的营收增长104.84%,增速超过其他业务,并且毛利率连续三年上升。

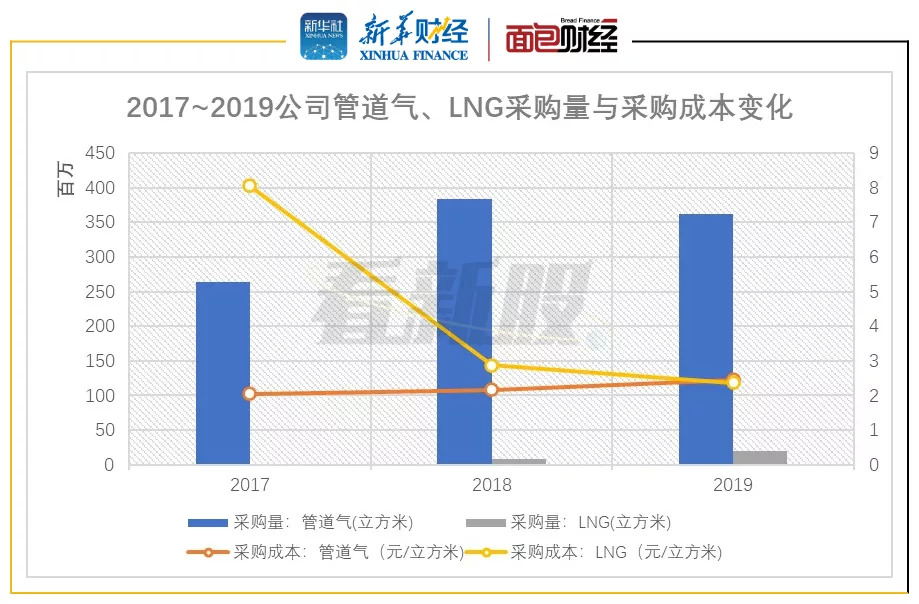

由于2018年若干基础设施的完工,嘉兴燃气LNG的采购成本由2017年的每立方米8.06元下降到2019年的每立方米2.36元,降幅470%,采购量实现三年12.87倍的增长。受益于全球采购成本下降,其LNG业务2019年的毛利率由2017年的13.8%上升到34.9%,增长152.9%。

图9:2017-2019年嘉兴燃气管道气、LNG采购量与采购成本变化

2019年公司LNG销量15.1百万立方米,同比增长251.16%;销售价格每立方米2.96元,同比增长12.12%。

公司IPO募集资金将用于升级管道网络及运营设施、业务拓展,包括持续投资独山港项目,向长江三角洲周边城市销售天然气等。

自2018年6月,公司在独山港沿海地区建设运营LNG储运站,竣工后,独山港项目的LNG储存容量将达到20万立方米,预计LNG的年交易量可达100万吨。其中两个LNG满载存储罐以及气化设施和LNG充装设施将于2020年三季度完工并投入运营,投产后一定程度上可以降低LNG的采购成本。

目前,嘉兴燃气控股子公司杭嘉鑫已与上海、杭州及苏州的数家天然气公司订立框架协议。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

评论