记者 |

近日,银行业理财登记托管中心与中国银行业协会联合发布《中国银行业理财市场报告(2019年)》(以下简称《年报》)。《年报》以理财登记系统的大数据为基础,全面反映了银行业理财市场的运行情况。

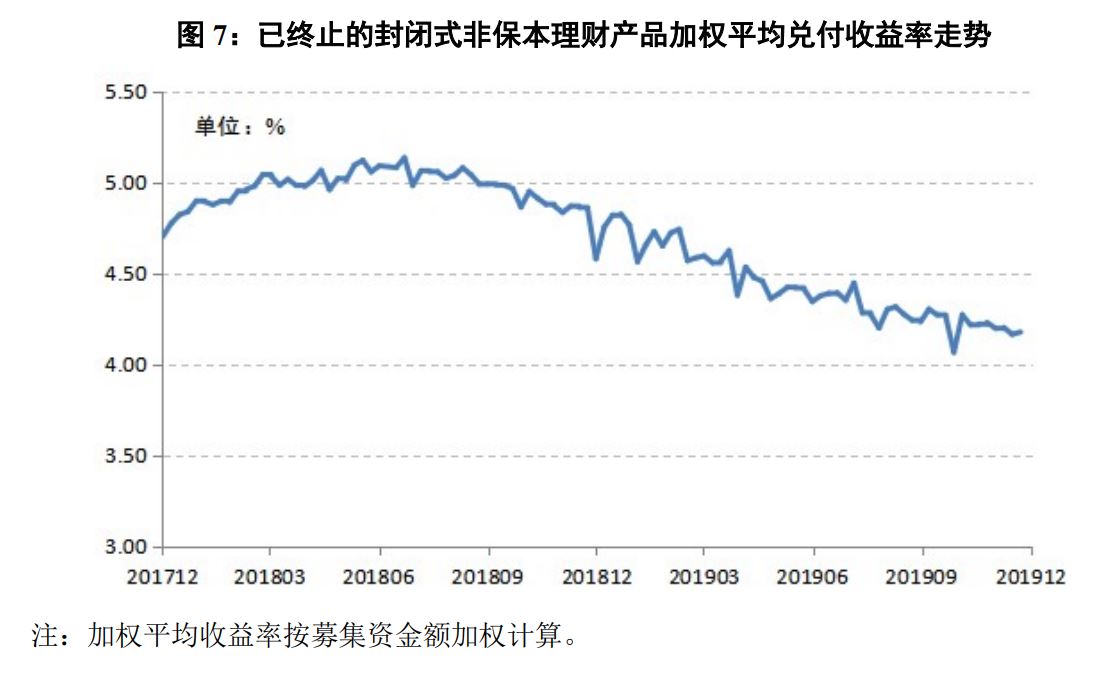

根据《年报》,2019年,理财产品累计兑付客户收益9255.8亿元,其中,公募产品累计兑付客户收益8779.9亿元,占全部理财产品累计兑付客户收益的94.86%。2019年,封闭式产品按募集金额加权平均兑付客户年化收益率为4.44%,同比下降约53个基点。2018 年以来,随着市场利率的下降,新发封闭式理财产品的预期收益率也同步下行。

《年报》指出2019年银行理财市场具有如下特点:

一是理财产品存续余额稳健增长。2019年末,全国共有377家银行业金融机构有存续非保本理财产品4.73万只,存续余额23.40万亿元,同比增长6.15%。

其中,国有大型银行理财产品存续余额为8.53万亿元,同比增长0.20%,市场占比36.46%;全国性股份制银行存续余额为9.72万亿元,同比增长10.36%,市场占比41.52%;城市商业银行存续余额为4.03万亿元,同比增长10.75%,市场占比17.20%;农村中小银行存续余额为1.02万亿元,同比增长7.50%,市场占比4.36%。

二是净值型理财产品发行力度不断加大。2019年,净值型产品累计募集资金50.96万亿元,同比增幅67.49%。2019年末,净值型产品存续余额10.13万亿元,同比增加4.12万亿元,增长68.61%。预期收益型(非净值型)产品存续余额13.27万亿元,同比减少2.74万亿元,降幅17.13%。现金管理类理财产品存续余额4.16万亿元,占净值型理财产品存续余额的41.04%,同比上升1.93 %。

分机构类型来看,全国性股份制商业银行与城市商业银行的净值型产品占比相对较高,分别达到56.45%和45.69%;农村中小银行净值型产品占比相对较低,为28.94%;国有大型银行净值型产品占比为28.60%,占比最低,原因为部分净值型产品划转至理财子公司,合并计算,国有大型银行净值型产品占比34.71%。

三是理财产品募集形式以公募为主。从募集形式来看,2019年末,公募理财产品存续余额22.33万亿元,占全部理财产品存续余额的95.43%。私募理财产品存续余额为1.07万亿元,占全部理财产品存续余额的4.57%。

四是理财子公司初具规模。2019年末,共有17家理财子公司或理财公司获批筹建,其中10家开业。5家国有大型银行下设的理财子公司发行了理财产品,余额合计0.8万亿元,均为净值型产品。

五是同业理财规模与占比持续“双降”。2019年末,同业理财余额0.84万亿元,同比减少0.38万亿元,降幅为31%。占理财产品余额的3.59%,同比下降1.67%,较2017年初的高点23%下降逾19个百分点,“资金空转”现象明显减少。

六是新发行封闭式理财产品平均期限增加。2019年,新发行封闭式理财产品加权平均期限为186天,同比增加约25天,期限在3个月(含)以下累计募集资金2.43万亿元,同比下降53.36%。理财产品的流动性风险进一步下降。

七是新发行理财产品以中低风险产品为主。2019年,风险等级为“二级(中低)”及以下的理财产品募集资金总量为94.86万亿元,占比85.02%。

八是债券等标准化资产是理财资金配置的主要资产。2019年末,固定收益类理财产品存续余额为18.27万亿元,占全部非保本理财产品存续余额的78.06%。混合类理财产品存续余额为5.05万亿元,占比为21.59%;权益类理财产品占比为0.34%,商品及金融衍生品类理财产品占比较少。

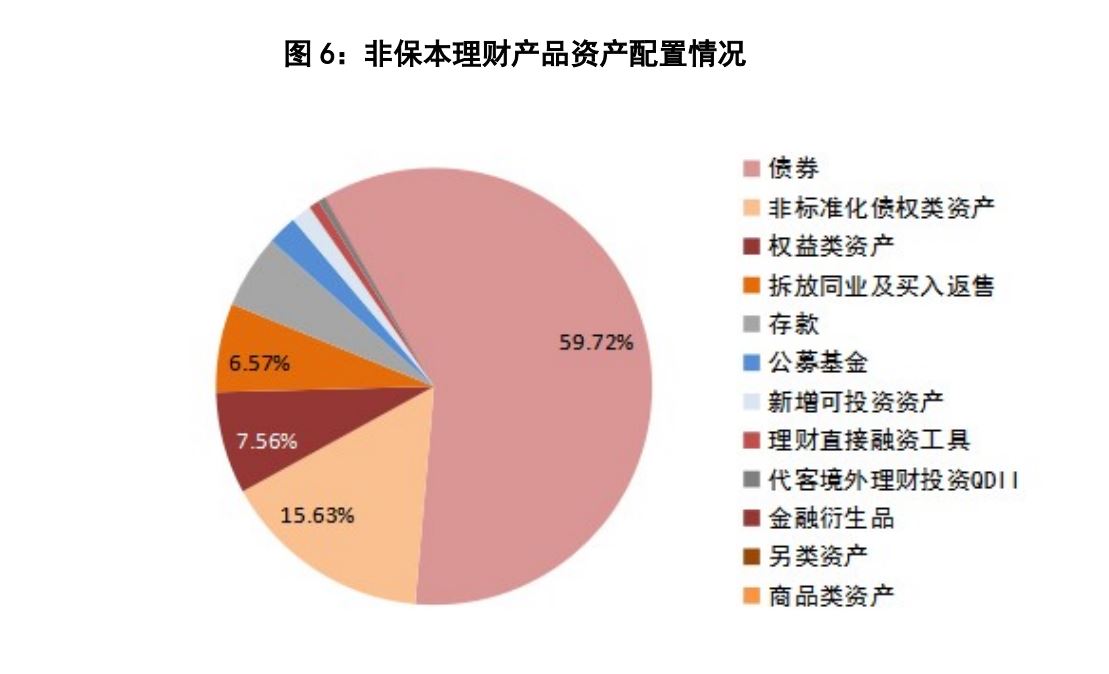

从穿透后来看,理财资金投向存款、债券(含同业存单,下同)及货币市场工具的余额占全部投资余额的71.75% 。其中,债券资产占理财产品投资余额的59.72%。

九是理财产品信息披露更加透明。中国理财网·理财信息披露平台正式推出,银行理财产品将拥有权威的第三方信息披露渠道。投资者可以在中国理财网及“中国理财网”的微信公众号上查看所有银行发行的理财产品信息。

评论