记者 | 赵阳戈

*ST林重(002535.SZ)的一笔资产转让显得颇有戏剧性,时隔半年,公司一前一后披露的拟转让资产质地却落差巨大。

在监管层的质问下,*ST林重才披露,转让标的大约有5.55亿元的计提坏账准备,但会计师在审计中,并无法获得充分、适当的审计证据对此做出判断。个中细节,显得耐人寻味。

资产成色前后差异巨大

6月30日时,*ST林重宣布拟将持有的林州重机林钢钢铁有限公司(下称重机林钢)100%的股权转让给内蒙古锦达煤焦有限责任公司。本次股权转让完成后,公司将不再持有重机林钢的股权。

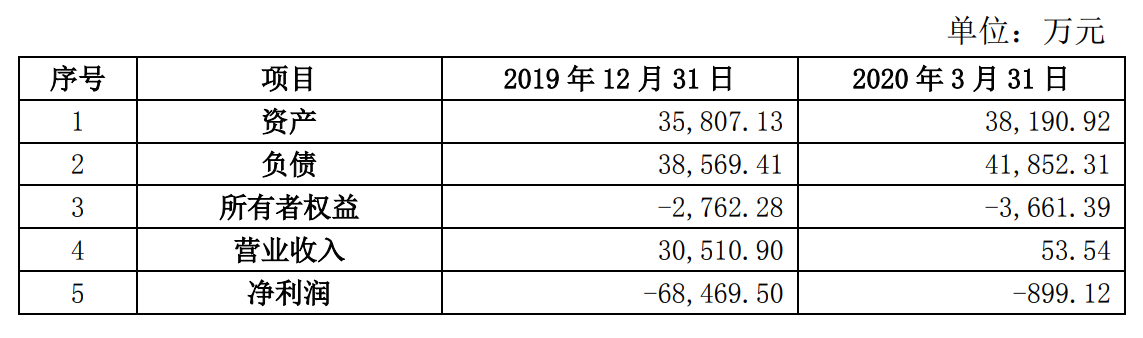

据公告介绍,重机林钢成立于2012年8月21日,经营范围:铸、锻、炼钢铁及出售,2019年的营业收入3.05亿元,净利润亏损6.85亿元,2020年一季度营业收入只有53.54万元,净利润亏损899.12万元。

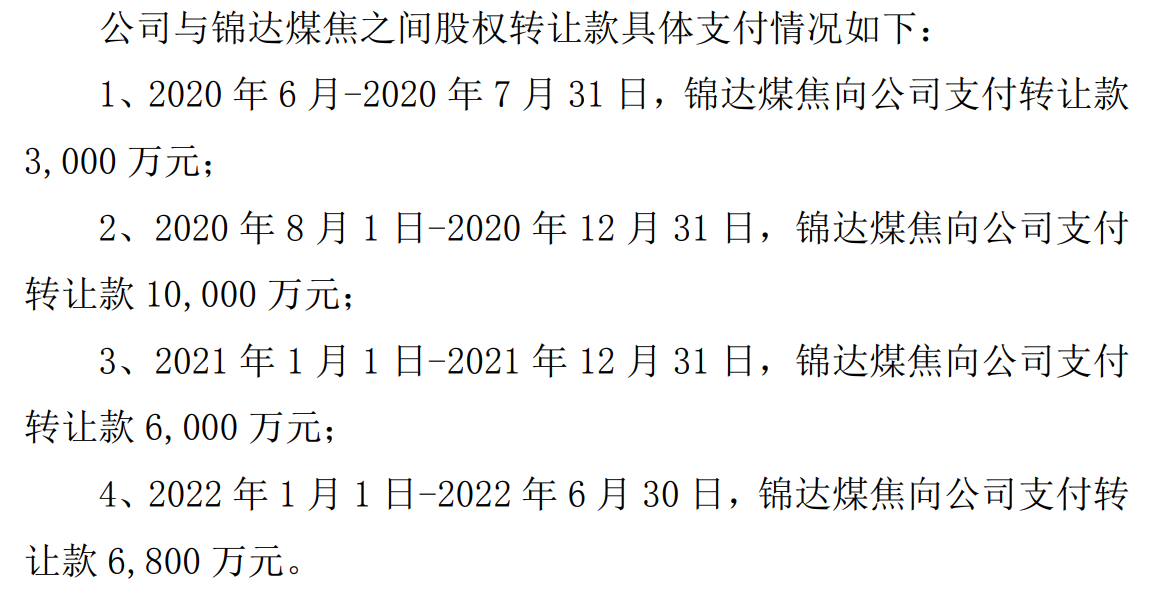

截至2019年12月31日,重机林钢的净资产为-2762.28万元;重机林钢欠上市公司往来款为28346.7万元。综合计算重机林钢的净资产和其欠公司的往来款,经双方协商确定,支付总金额设定为2.58亿元。

*ST林重称,转让将有助于优化公司资产结构,提高资产流动性。此交易不构成重大资产重组,也无需提交公司股东大会审议。

这原本看起来就是一起普通的转让,但市场却敏锐地发现,就在2019年12月14日,*ST林重就曾披露过一次转让重机林钢的计划,而当时却是另一番画风。

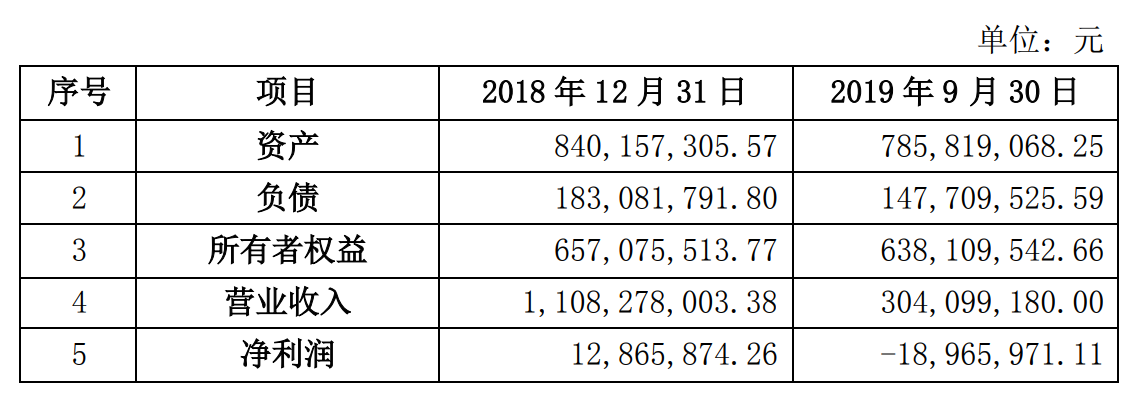

据2019年12月14日公告,重机林钢2018年末时的所有者权益还为6.57亿元,甚至2019年9月底时的所有者权益数据也有6.38亿元;2018年重机林钢营业收入和净利润分别为11.08亿元和1286.59万元,即便是2019年前三季度重机林钢的营业收入已达3.04亿元,净利润虽然为负,但亏损额为1896.6万元。也就是说,在2019年四季度里重机林钢就确认了约6.66亿元的亏损额,令人咋舌。

在2019年12月14日的公告里,*ST林重描述根据《深圳证券交易所股票上市规则》第9.3条中“(二)交易标的(如股权)在最近一个会计年度相关的营业收入占上市公司最近一个会计年度经审计营业收入的50%以上,且绝对金额超过五千万元”的规定,该事项尚需提交公司股东大会审议,这一结论就与后续披露的说法不一致了。

监管层质疑,会计师“看不懂”

这一前一后的落差,也引起了监管层的留意,7月份发来关注函,就此质问上市公司是否有规避交易构成重大资产重组之嫌。

在7月11日的回复中,*ST林重进一步进行了阐述,重机林钢2019年营业收入同比2018年下滑72.47%,受环保政策和公司流动资金短缺的影响,重机林钢2019年全年生产不足3个月,自2019年下半年以来,重机林钢一直处于停产状态,且其土地、厂房、设备等资产都为公司的银行贷款做了抵押担保,非人为规避构成重大资产重组的情形。目前,上市公司与多家收购意向方进行了多次谈判,除锦达煤焦外,均未达成相关方案。

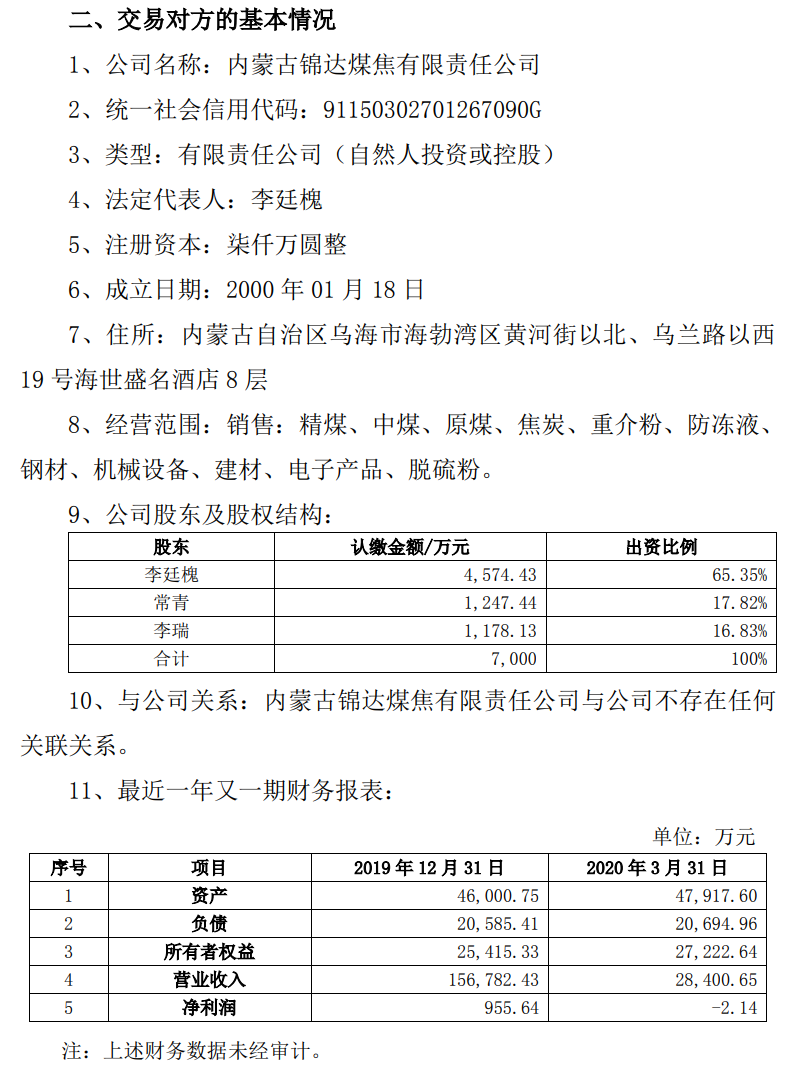

资料显示,锦达煤焦成立于2000年1月18日,注册资本7000万元,该公司2019年的营业收入有15.68亿元的规模,净利润955.64万元。*ST林重描述,锦达煤焦支付股权转让款的来源主要是其正常的经营收入,根据其财务报表,该公司2019年度、2020年一季度销售商品、提供劳力收到的现金分别为17.9亿元、3.19亿元,表明其可支配现金较多。

值得一提的是,会计师这厢描述称,重机林钢作为林州重机重要的全资子公司,会计师方面对其进行了审计。重机林钢对林州富超贸易有限公司等两家单位出具的商业承兑汇票计提坏账准备44500万元;对林州军静物流有限公司其他应收款计提坏账准备11036.35万元。

会计师对上述事项进行了核查,公司所列的贷款事项真实存在,并进行了受托支付,但会计师无法获取充分、适当的审计证据对于公司截止2019年12月31日上述其他应收款及应收票据的款项性质、计提预期信用损失的准确性、合规性以及其他应收款和4.45亿元商业承兑汇票的可收回性做出判断。上述内容颇有些耐人寻味。

评论