作者:宜信财富私人财富及家族办公室

2020年突如其来的一场疫情,再次唤醒了大众风险保障意识,点燃了健康险和寿险需求,给保险业发展带来积极影响。保险保障在迎来巨大创新机会的同时,有望进一步让我国的保险密度和保险深度得到提升,从而让每个家庭成员获得更全面的风险转嫁机制。

因疫情蔓延形成对整个世界产业和经济的冲击,让资产保全和风险对冲逐步成为今年资产配置的重中之重。保险由于其无可替代的长期性和稳定性,不仅能降低经济周期给投资带来的波动影响、维持长期的稳定收益;还能解决家庭生命周期中教育、养老、医疗的问题,稳定提高生活水准,让高净值客户的投资更有韧性。在全球经济复苏前景不明朗的情况下,其安全保值的价值得到凸显。

伴随大数据、互联网发展,我国法制水平也在稳步提高,今年两会颁布了《民法典》,并将于2021年1月1日正式施行。因涉及大量民事权利义务的调整和保护,资产保全和财富传承需求,有望在新的法律环境下进一步激发。

终身寿险由于其指向准确、成本低、杠杆高的诸多特点,将随着民法典的推出,会更广泛运用在高净值客户的财富传承的解决方案中;而年金险因其能提供长期稳定的现金流,在疫情发生等危急情况时显得尤为珍贵,故年金险配置不仅能有效提升防御类资产的权重,且与终身寿险一起,为税务筹划、财富传承等提前做好全面规划。此外,离岸配置中的保单,既能发挥保单的稳定和长期作用,同时其多元币种(如美元),也能有效地形成货币风险对冲,成为高净值客户的重要选择之一。

一、背景:疫情点燃保险需求

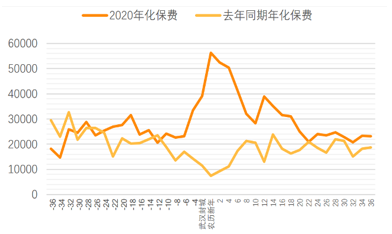

2019年我国寿险保费收入为22754亿元,同比增长9.80%。2020年1月23日武汉封城,春节期间疫情席卷全国,保险需求也随之进⼊井喷阶段。新增总投保客户、保险相关的⼩程序访问量、年化保费受新冠肺炎疫情的发展同向波动,较2019年同期均呈现大幅增长。

图表 96:年化保费及去年同期水平

数据来源:复旦大学《后疫情时期中国保险需求的18大发现》

除武汉外,⼈均GDP越⾼的地区保险需求越强烈。尤其是拥有非典记忆的北京、广东新增投保用户数领跑全国。在人身险方面,疫情激发了健康险和寿险需求,特别是针对本次疫情主要波及的中老年群体保费提升更为明显。

此次疫情唤起了大众的风险保障意识,在实现全民保险启蒙教育的同时,对保险业发展带来深远影响:可以预见,保险作为一种市场化的风险转移机制,未来在保障范围、相关服务等方面将迎来巨大创新机会,电子投保、线上售后等新渠道、新模式都会提升保险行业的整体运行效率,简单产品的购买和理赔线上化,复杂和高额产品拓展为“线上+线下”沟通的模式,有望进一步拉升我国的保险密度和保险深度。

二、不确定下的风险对冲策略

伴随疫情的持续影响,除中美关系外,国际形势也更为错综复杂。“黑天鹅”事件频发,全球资本市场震荡加剧,个人投资者参与金融市场的风险持续放大。

同时,自去年8月美联储宣布金融危机以来首次降息,全球降息潮愈演愈烈。预期美联储的资产负债表规模将由今年初的4.22万亿美元升至今年底的7.75万亿美元,明年末扩大至8.9万亿美元。欧洲央行已将利率降至历史最低,英国等主要国家也相继做出了利率调整。新冠肺炎疫情加速了利率下行,我国货币宽松政策也持续升级:LPR贷款利率、MLF逆回购利率及存款准备金率也已实行多次下调。全球开闸放水解决了资产流动性问题,但未来负面影响必然浮出水面。如何在变幻莫测的市场中实现家庭资产的合理配置,安全防御性资产将日益凸显重要性。

就个人投资者而言,资产保全和风险对冲是当前资产配置的重中之重。

保险是穿越经济周期的有效手段。

保险的本质是风险管理:是企业或者个人将潜在的风险,转移给专业的风险管理机构——保险公司;故保险是应对未来的不确定性而做出的安排。保险强大的风险管理功能,是任何其他金融工具无法代替的--尤其在经济下行周期中,社会和经济价值更为凸显。这场疫情告诉我们,危急情况下,没有什么比安全和流动性更重要。

而从经济周期角度看,少则几年多则十几年便会有一次剧烈的起伏,在全球化摩擦加大的背景下波动则更为频繁。保险作为一种可以穿越经济周期、平滑收益波动的资产类别,恰好能够规避经济周期带来的波动影响、维持长期的稳定的家庭现金流。

从投资期限看,保险属于长期配置,可以是十几年、几十年,甚至上百年守护一个家族。

三、民法典:开启法制时代新篇章

《民法典》第五编:婚姻家庭编、以及第六编:继承编,都与个人财富规划密切相关,尤其值得关注。除了热议的“离婚冷静期”,民法典这两编共计20处变化:不仅重新定义了夫妻共同财产,还对遗产范围和继承权做出了重要修订。资产保全和财富传承需求在新的法律环境下进一步激发,通过专业机构提前规划显得尤为重要。游戏规则的改变,也将对财富再分配产生重大影响。

保险配置需求在新的法律环境下进一步激发。

民法典涉及大量民事权利义务的调整和保护,其中的一个核心诉求是对“人”的保护,以切实保护人民的人身权、财产权和人格权。通过保险中投保人、被保险人和受益人的灵活安排,能够有效维护“人”的合法权益,为民法典的贯彻实施提供基础保障。民法典将对国内保险行业发展产生重大影响,保险也将为民法典的全面实施保驾护航。

民法典适应时代要求,增加承认了打印遗嘱的效力,但是打印遗嘱和之前自书遗嘱的差别在于:打印的遗嘱,就没有办法在笔迹上来确认,书写人是否处于受胁迫状态,或者神志不清醒等,以及打印遗嘱的见证人是否具有权威和信任,都是问题。而这一点上,保险类产品如果指明了受益人,就不会存在争议。

民法典将公证遗嘱的最高证据效力这一条删除,仅以最后一份遗嘱为判断要素,如此必然带来更多的遗产继承纠纷,如果高净值人士以保险为基础,结合信托作为传承工具,那么资产分配将更加清晰明确,无可争议。

民法典增加了遗产管理人这一新的角色,但是国内什么样的人或者专业机构能够承担这个角色,还是个很大的问题。就高净值客户而言,大量的不同资产,甚至跨国资产,涉及到的工作量,专业度,都不是简单能够完成的。另外,国内的遗产管理人只是在当事人身故后开始介入,并且是一次性的完成工作;而如果能运用保险结合信托的工具,受托人在生前就可以帮助客户完成这些安排,且可以提供永续的服务。因此,针对高净值人士,保险结合信托将成为重要选择。

四、保险配置的必要性持续升级

年金类产品仍是配置重点:

为顺应经济环境,2019年8月30日银保监会发布182号文,将新开发年金类保险产品的预定利率上限自原有4.025%调整为3.5%。至今年二季度,预定利率为4.025%产品已难觅影踪。

伴随经济承压、资管新规的出台,在“打破刚兑”的主旋律下,银行理财产品直接或变相保本都将成为历史,“净值化”意味着波动的产生,不再具有“刚兑”义务。相对而言,年金类产品,尤其是非分红型产品能够实现长期稳健回报,锁定几十年甚至终身的收益不变。在全球经济下行和诸多不确定因素的综合影响下,不能排除年金类产品3.5%预定利率上限面临再次向下调整的可能。因此,我们建议尽快完成年金险配置,家庭生活开支由年金完全覆盖,让未来不再焦虑。

除了安全性与收益性,通过此次疫情,大众对健康和应急资金储备的诉求也被进一步放大。严重的流动性紧缺会扭曲资产定价,为了获取现金,被迫降价出售造成财富的巨大损失,而年金险能够实现灵活的现金流规划,以备不时之需,是家庭危急时刻的最后防线。

善用终身寿险做好传承规划:

民法典出台后,在新的法律环境下,资产保全与财富传承的重要性和迫切性不言而喻。

一方面,创富一代正在步入退休阶段,财富传承的刚性需求日渐凸显。随着今年以来企业经营和外部环境不确定因素的增加,针对高净值人士,尤其是企业主的传承规划可谓箭在弦上不得不发。如果没有做好主动规划,那么创富一代的财产将被动的按照法定继承程序执行。传承金额、方向、时点等各种前置条件都将无法实现。

另一方面,在物权和继承制度明确的前提下,税务体系也在不断健全。对标发达国家,我国的房地产税、遗产税仍然缺失,但伴随近年来的相关制度完善(如:不动产登记制度的全面落地)与网络数据平台搭建,立法基础已经具备。通过终身寿险实现财富传承,不仅可以免除部分税收,还能通过指定受益人的方式避免进行繁琐的遗产继承手续。在大幅简化流程的同时,减少了后代对财产的争夺。

离岸资产配置中关注保险:

值得一提的是,在近年来全球化的背景下,不少高净值客户主动进行了跨地域国别的投资以及移民身份规划。多元化的资产配置非常有利于降低各个资产类别之间的相关性,减少共振,风险分散。在经济和地缘政治不确定因素的影响下,美元和黄金资产依然是全球范围内相对更为受青睐的通货。

由于保险本身在任何一个金融体系中都担当着不可撼动的基石作用,故离岸资产配置中的保单,既能发挥保单本身的稳定性和长期作用,同时其多元的币种属性(如美元保单),能有效地形成货币风险对冲;对于已经或正在进行身份规划的高净值人士,美元保单还具有税务筹划及离岸储值功能。相对其他资产类别,保单作为高度标准化、契约化的存在,确实是属于跨境资产配置中较安全的资产类别。

综上所述,当前形势下,保险配置我们认为有三大好处:

1.可实现本金安全及长期稳定收益,从而应对利率下行和经济周期影响;

2.在不确定性市场下,保险具有不可替代的风险防范作用和现金流管理作用;

3.不断完善的法律体系中,保险可以为税务筹划 / 资产保全 / 财富传承等及早预留空间。

评论