文|港股解码 毛婷

编辑|彭尚京

2020年已过去一半,内地保险公司均公布了上半年的原保险保费收入情况。在受到疫情影响的2020年上半年,内地保险公司的表现如何?是否受到疫情的影响?在香港上市的内险股是否仍存在投资机会?财华社带大家看一看。

根据中国银保监会的数据,上半年全国实现保费收入2.7万亿元(单位人民币,下同),同比增长6.4%;保险综合偿付能力充足率为244.6%,核心偿付能力充足率为233.6%,保持在较高水平。

具体的细分数据尚未披露,但是从这些汇总数据可以看出,2020年上半年我国保险业整体运行稳健。考虑到2020年前五个月的全国保费收入为2.31万亿元,同比增幅为5.54%,低于以上的上半年汇总数据,6月份的单月保费收入增长应有所加快。

寿险业务:中国平安落后同行

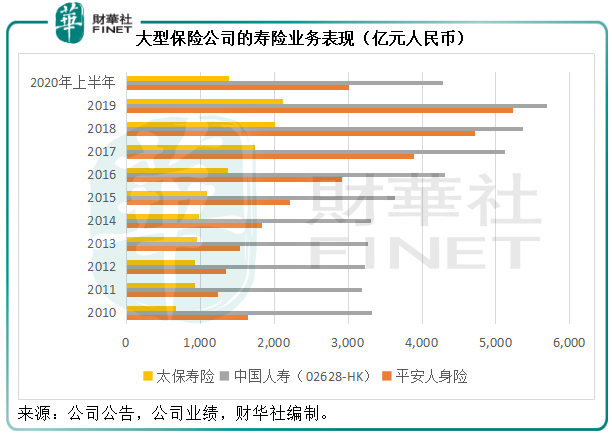

2020年上半年,内地最大寿险公司中国人寿(02628-HK, 601628-CN)保持强劲的保费收入增长,同比增长13.2%,至4280亿元。

刚刚完成A-H-G三地上市的中国太保(02601-HK, 601601-CN),寿险保费收入为1383亿元,同比微跌0.1%,主要受个险代理人渠道新业务同比下跌27.52%拖累,但续期业务同比增长6.61%,抵消了大部分新业务跌幅。团体业务同比增长30.67%,至78.78亿元。

中国平安(02318-HK, 601318-CN)的人身险保费却按年下降4.6%,至3011亿元,明显逊于以上两家具规模同行,其中个险新业务同比下滑15.07%,续期业务亦下降了1.89%,完全抵消了团体业务18.62%的增幅。

见下图,前几年中国平安的寿险业务增长十分强劲,与大型竞争对手中国人寿的距离渐拉渐近。但从2019年起,平安的寿险业务开始落后。2020年上半年,平安人身险业务与中国人寿的差距进一步扩大。

下图显示,从2019年起,平安人身险的业务收入跌势明显。

财险业务:保持正数增长

大型保险公司的财产险业务仍保持正数增长。主要财险公司中国财险(02328-HK)保费同比曾展4.4%,至2456亿元。

平安财产险保费收入同比增长10.5%,至1441亿元,其中非机动车辆保险、意外及健康保险为主要的增长驱动力,增幅达到了25%以上。

相较而言,太保产险的增速更胜一筹,2020年上半年太保产险的保费收入同比增长12.14%,至769亿元,主要受非机动车辆保险增长带动,不过规模上来说仍未对平安和中国财险构成震慑。

整体来看:受寿险拖累的平安低于市场平均表现

合并产险公司和人身险公司的保费收入,平安上半年的保费收入同比下降0.2%,至4452亿元,而太保的保费收入则同比增长4%,至2153亿元。我们上文提到,全国保险保费收入同比增长6.4%,至2.7万亿元,增幅高于平安与太保。

市场表现

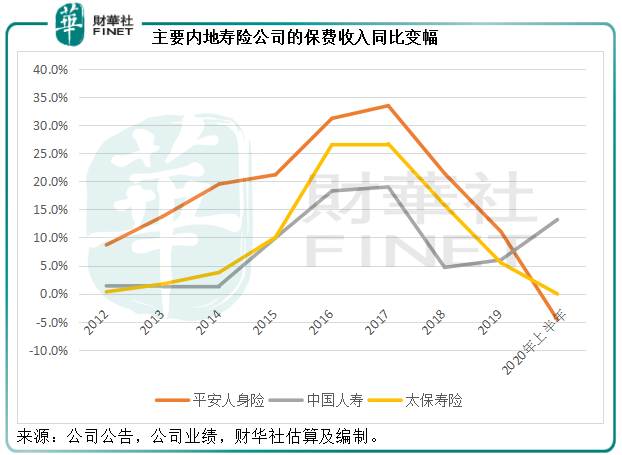

从以上的数据可以看出,2020年上半年内地保险业整体上仍维持稳健的增长态势。中国人寿近年的改革渐见成果,业务增长在寿险市场中居于领先地位。寿险占总收入超过60%的中国平安,寿险业务增长有所落后,完全抵消了财险业务的增长。中国太保表现与平安类似,寿险业务同样落后于行业平均水平,但跌幅小于平安。

今年上半年,港股市场有两个时点需要注意。开年交易日,港股表现仍不错,随后受疫情影响,大市向下大幅波动,在3月19日普遍跌至低位,后即见底回升。受到全球放宽资金流、地缘政治、贸易关系变化、世界其他地区疫情情况等正负面消息的交叉影响,港股市场在3月19日的低位之后一直在区间中震荡,但趋势稍微向上。

笔者留意到,尽管中国人寿和平安合共占恒生指数的权重只有7.16%(2020年6月数据),远低于外资险商友邦(01299-HK)一家即高达10.4%的权重,但这俩内险股的表现与恒指的关联度极高。

财华社汇总了主要港股上市内地保险公司以及恒指年初至今每个交易日收盘价,计算得出平安与恒指走势的关联度高达97.82%,中国人寿与恒指的关联度达到96.59%,非成分股中国太保和中国财险,与恒指的关联度分别为92.45%和92.99%。

由此可见,2020年年初至今,内险股在很大程度上受到大市气氛的影响。从下图可见,太保、平安和国寿的走势基本与上图的恒指走势一致。

不过细分之下,内险股的表现以及估值存在差异。年初至今,恒指累计下跌12.52%,相比之下,中国平安累计下跌9.02%,是四只内险股中唯一跑赢恒指。

如果将时间轴放在2020年3月19日至7月16日收盘,恒指累计上涨15.02%,除了中国财险之外,其他内险股跑赢恒指,其中中国人寿表现最强劲,累计涨幅达到39.19%,这与我们以上分析的业务表现一致。

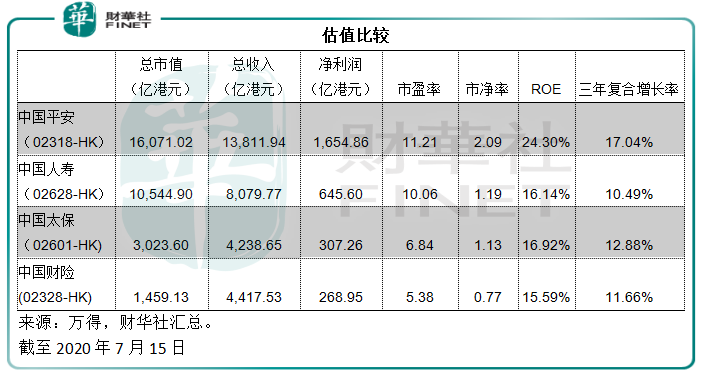

再来看估值,中国平安明显被市场看高一线,或主要得益于过往较高的盈利能力以及增长率。但是从最近的经营数据可以看出,平安的寿险业务有放缓迹象,管理层亦表示将推出寿险改革,成效如何,下半年及明年应可知分晓,平安的估值或取决于未来的寿险业务表现。中国人寿的强劲表现不知能为今年的业绩增色多少,或许可以为其估值带来提升空间。

评论