编辑 | 海外财富网 吴子彤

没有人比高盛集团更善于利用市场的混乱。由于竞争对手的银行报告显示他们的利润大幅下降,高盛的季度收入达到了历史第二高。

该银行的交易员和银行家公布了他们接近创纪录的收入,想以此来保持整体利润的稳定,从而对规模较大的商业银行竞争对手发起攻击。而那些竞争对手则宣称是疫情导致了季度业绩的下滑。

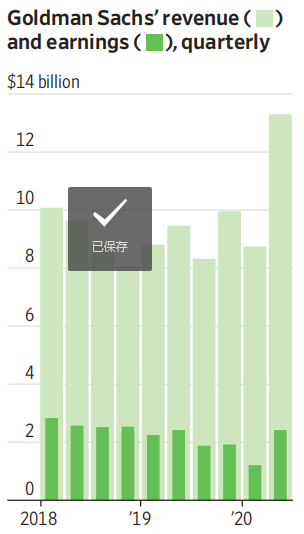

高盛得益于是华尔街的根基与支撑,抓住了大量企业融资交易和火爆的交易市场,近来达到了有史以来第二高的季度收入——133亿美元。《华尔街日报》预计,从整体来看,种种迹象表明这将是一场持续而深刻的华尔街衰退,但未来贷款违约准备金的增加略微抵消了这些费用。

首席执行官戴维 所罗门(David Solomon)现在面临的挑战是: 不要吸取错误的教训。自2010年以来,高盛就没有出现过这种情况。随后,高盛集团从经济动荡中获利的能力增强了其作为华尔街重量级企业的地位,并推迟了其进军消费者银行和资产管理等更为稳定的业务的进程,而这些业务本可以在危机过后帮助公司维持平衡。

所罗门先生在一个电话会议上说:“我们开始变得繁忙,因为我们的客户非常繁忙,不过我认为这不一定是永久性的变化。”与春季的市场步伐相较,过去几周的市场活动已明显看出了放缓。

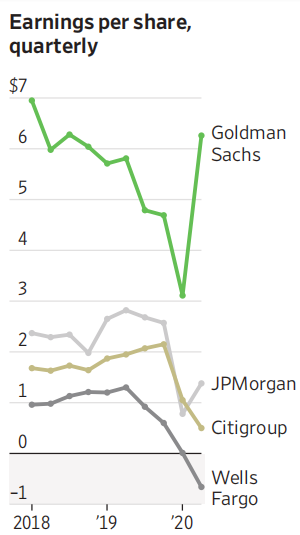

高盛集团的季度收益与一年前大致持平,每股6.26美元,总共24亿美元,这远远超出了华尔街分析师的预期。分析师曾预计高盛将获利11.2亿美元,合每股3.90美元。而高盛股价在早盘交易中上涨了1.5%,并一度触及了五个月来的最高点。

第二季度一向是银行业十多年来持续面临的最大考验。失业率飙升,公司排队等待现金,高管们纷纷打造模型,看看他们的业务在可能是深度衰退的情况下会如何发展等等都是第二季度的常态。而高盛的好运突显了近几个月来人们难以调和的一个更广泛的分歧,即经济不景气和股市上涨之间的分歧。

摩根大通(JP Morgan Chase & co.)季度利润下降51%,花旗集团(Citigroup inc.)的这一比例为73%,而富国银行也公布了12年来的首次季度亏损。这三家银行在本季度总共拨备了280亿美元,用于弥补新近失业的消费者和企业借款人的预期贷款损失,显然他们的业务已经蒸发。

而规模较小的高盛则只留出了16亿美元。

当前的经济危机并不是2008年那样的银行体系崩溃,今天的银行持有的缓冲资本比那时更多。但这些资本并非无底洞,持续的衰退会随着贷款变成坏账而侵蚀这些资本。上个月,美联储命令银行继续暂停股票回购,并限制股东股息以保留现金。

人们认为,高盛比规模较大的商业银行处于更有利的地位,至少可以经受住这次危机的冲击。如果没有大规模的抵押贷款或信用卡业务,它受失业率或超低利率冲击的风险较小。

去年,贷款净利息仅占高盛总收入的12%,相比之下,小摩和美国银行(Bank of America corp.)的净利息占到了总收入的一半甚至更多。近三分之二的收入来自证券交易和投资银行业务。

交易收入几乎比一年前翻了一番。

动荡的市场是高盛的专长,也是它近十年来从未见过的游乐场,固定收益交易的收入比去年同期增长了149%。固定收益交易是一个更加不透明的业务,在混乱的市场中,更好的风险模型和更敏锐的嗅觉会带来不同的利润。

高盛的投资银行家们经历了有史以来最好的季度之一,各家公司纷纷向公众出售股票和债券,以支撑自己的财务状况。高盛帮助福特汽车公司(Ford Motor co.)、邮轮公司嘉年华(Carnival corp.)和美国联合航空控股公司(United Airlines Holdings inc.)筹集资金,这三家公司都在竞相熬过政府倒闭。投资银行业务26.6亿美元的收入比去年同期增长了36%,因为来自这些交易和其他交易的承销收入抵消了合并费用的下降。

尽管本季度的混乱局面帮助了高盛的核心华尔街业务,但它现在威胁到了该公司新成立的消费者贷款部门马库斯(Marcus)。该部门成立于大约三年前,截至3月31日,该部门拥有230亿美元的未偿还或可用贷款。所有这些贷款都是无担保贷款,往往都是首批未偿还的账单,因为陷入困境的借款人会优先考虑他们的不动产、汽车和其他抵押品。

高盛表示,马库斯是为长远打算的。但是它迟来的进军主流市场意味着它错过了竞争对手在过去十年享受的消费银行业繁荣,现在只面临潜在的破产。

高盛已拨出44亿美元用于弥补预期贷款损失,其中约四分之一用于消费者贷款,这些贷款占其贷款总额的比例不到10% ,这表明高盛预计这些贷款的违约率将高于企业贷款或房地产贷款。

截至6月30日,高盛的资产负债表增至危机后的最高点1.1万亿美元,现金流入和更高的交易库存抵消了贷款的下降。公司客户在本季度早期大举借债,但在美联储干预和市场放松后,用长期债券取代了银行债务。

它将过剩的现金投入国债等安全港,这些债券回报虽然微不足道,却能提高金融弹性。

评论