文|执惠旅游

7月过半,上市旅企陆续“晒”出今年上半年业绩,比较“惨淡”。

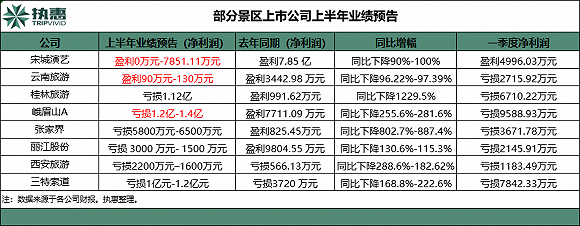

截至7月17日,不完全统计,已有西安旅游、丽江股份、张家界、三特索道、桂林旅游、峨眉山A,以及宋城演艺、云南旅游,共8家景区上市公司发布上半年业绩预告,六家亏损、两家盈利,其中,三特索道、桂林旅游和峨眉山A预计亏损都超亿元,可能盈利的宋城演艺预计利润同比下滑90%-100%。

疫情是重要影响因素,但“锅”不能都甩给疫情。疫情放大了不少传统景区的模式桎梏或弊端。

而今,跨省团队游已恢复开放,也有多个省市跟进落地执行,但覆盖区域仍尚小,同时跨省游恢复的政策中,其实也有多个限制,制约着恢复的时间、空间,也影响带给景区的利好大小。

辛苦熬过上半年。结合8家上市景区业绩和政策等种种境况,或可大致窥测到,下半年,景区依然不容易,甚至还较为“难过”。

六亏二盈,三家景区亏损超亿元

直接看数据。

在目前已预告半年报业绩的上市景区企业中,六亏二盈,西安旅游、丽江股份、张家界、三特索道、桂林旅游和峨眉山A都预计出现亏损,幅度不一;只有宋城演艺、云南旅游两家预计为盈利状态。

其中,三特索道、桂林旅游和峨眉山预计亏损都超亿元,峨眉山预计最多,预亏损达1.2亿元-1.4亿元;三特索道和桂林旅游,分别预亏损1亿元-1.2亿元、1.12亿元。

宋城演艺今年上半年预计盈利0-7851.11万元,但相比去年盈利7.85亿元,下滑已是90%-100%。云南旅游修正后的净利润为90万元至130万元,同比下降96.22%-97.39%。

综上,今年上半年景区类上市公司的“惨淡”已可窥得大概境况。

疫情影响导致游客量大量下滑、部分项目停止运营等,进而影响营收和利润,是上述企业在解释盈亏数据多提及的重要原因。诸如峨眉山A提及,自3月23日,峨眉山景区已恢复开放,公司各经营项目也在陆续开放,但疫情影响仍在延续,因而对上半年净利润仍造成很大影响。

宋城演艺也提到,受疫情影响,其旗下各景区于1月24日起暂停运营,且因以室内演艺项目为主,恢复运营时间较晚,直到6月12日才全面恢复营业。

结合今年一季度数据,上述8家景区上市公司二季度多数延续亏损。

根据各公司财报,其中峨眉山A今年一季度营收为6774万元,净利润-9588.93万元。而去年上半年盈利7711.09万元;

桂林旅游今年一季度营收2749.2万元,同比下降76.3%;净利润-6710.2万元,远远超过去年同期的-194.7万元;

三特索道今年一季度营收2982.57万元,同比减少72.52%;净利润-7842.32万元,亏损同比增加一倍多。

而结合景区的自然环境条件、游客心理等因素,自然型景区比如峨眉山、张家界、桂林旅游旗下景区等,其实都占得一定的市场先机,有先期恢复的更多可能,但当时景区限流30%、跨省跨境旅游暂不恢复成为两大制约因素,使得景区的客流顶峰面临天花板,且客流多来自本地或周边游客群,客单价受制,双向作用下,景区复工复产的营收在覆盖成本方面,矛盾相对突出,加上不少目的地政府部门推行景区免费游的政策,不排除有些景区复工做“亏本买卖”。

于此,清明节、五一和端午节,作为疫情爆发后上半年的三个旅游高峰期,从官方数据看,行业恢复趋势向好,但于景区来说,大环境影响加上营收模式的单一、以及自身在应对需求时的供给调整优化能力制约,外因、内因相互作用,其业务整体恢复境况还不够乐观。

不利情境下,保住一定的现金流,避免现金流危机扩大,是关键。其中手段包括不限于发债、定增、卖资产以及理财等。比如华侨城及其旗下公司,不完全统计今年上半年已(拟)发债数十亿元,新华联拟发行10亿元疫情防控债,凯撒旅业拟定增超过11亿元等。当然,这些措施下,不止救急,也有公司对业务盘算的考虑。

西安旅游近期动作相对突出。

5月28日,西安旅游公告称,其将利用自有资金进行委托理财,认购理财产品1.5亿元,预计收益率为10%。其还表示,进行委托理财是为了提高资产使用效率,实现资产的保值增值。

早在去年5月10日,西安旅游即进行过委托理财,认购金额为1亿元。西安旅游公告提到,自2019年6月21日至2020年3月23日,其理财收益累计为1178.84万元。

近几年,投资收益撑住了西安旅游。公开数据显示,2017年-2019年,西安旅游的投资收益分别为2709万元、1.89亿元、1683万元,分别占当年利润总额的132.33%、164.72%、44.96%。

另一面,西安旅游的主营业务(旅行社、酒店)持续低迷,其中2019年营收8.64亿元,同比减少2.48%;净利润-3020.22万元,同比下降131.37%。

另在6月11日,西安旅游公告称,拟公开转让旗下全资子公司渭水园100%股权,挂牌底价为1.78亿元。

当一家旅企多年依赖投资收益,且继续动作,但主营业务低迷时,其间竞争力和风险,也不难而知。

日子在转好,但下半年还不好过

上半年多“惨淡”,而今7月已过半,下半年可能更好吗?

7月14日,文旅部发布《文化和旅游部办公厅关于推进旅游企业扩大复工复业有关事项的通知》(简称《通知》),提出恢复跨省团队游和“机+酒”业务。文旅业有了苦熬许久而看到出头之日的感觉,执惠也曾分析认为此举于文旅业的复苏而言,有关键节点或转折点之义。

跨省团队游恢复对景区和旅行社有直接的利好,包括景区每日游客最大接待量调至最大承载量的50%,对景区好处更为直接。

当地媒体信息显示,从7月16日起,峨眉山恢复跨省团队游,景区每日游客最大接待量调至最大承载量的50%,即22500人次/日。

而更早前,宋城演艺西安千古情已在6月22日首演,上海宋城演艺王国·世博大舞台项目将于今年第三季度开业;5月20日,桂林旅游发布公告称,公司因疫情原因暂停运营的业务全部恢复运营。它们也将受益于上述通知政策。

但是,综合目前各种情况看,景区等旅企下半年的整体局势依然难言乐观。

主要从供需两端来分析。

先说需求端,这要看游客,也看政策。

受疫情影响,游客的旅游产品消费需求也有变化。曾有景区上市公司高管对执惠表示,游客对健康生活方式产品、生活理念型产品、亲子度假型产品等“美好生活产品”的需求将会增加。安全和健康将更被重视,而户外自然类景区将更被青睐,但同时也对康养型、亲子型、田园自然型、郊野风情型等景区偏好更强,露营、户外运动、休闲农业等将更受欢迎,倒逼旅游产品提升。这也可理解为自然型景区将有不小的市场机会空间,但单一的自然观光型产品已然不够。

政策方面,上述《通知》虽对跨省团队游“开闸”,但其中不少内容的表述,除了接待游客量由不得超过最大承载量的50%外,还显现出诸多限制。

一、《通知》提到,各省(区、市)文化和旅游行政部门在做好疫情防控工作的前提下,经当地省(区、市)党委、政府同意后,可恢复旅行社及在线旅游企业经营跨省(区、市)团队旅游及“机票+酒店”业务。

于此,跨省团队游的开放时间、尺度空间等,都由地方政府部门来定。截至17日,尚只有上海、江西、贵州、四川、山东、青海、海南和湖南八个省(市)官宣恢复跨省团队游。

疫情防控带来的风险和压力,使得不少省市政府部门将结合本地疫情情况、风险把控意识及尺度、对文旅业恢复发展的心态等,综合考量何时恢复跨省团队游,以及尺度限制等,比如关键的核酸检测证明提供。

比如《通知》还提到,各地要严格落实属地管理责任,加强与当地卫生健康部门之间的联动,强化旅游目的地和客源地主管部门之间的协作,提升防控和应急处置能力。

这其实对各地提出了疫情防控与跨省游开放的平衡要求,自然是个考验,也会影响不少地方主政领导的心态。

二、《通知》提到,强化疫情防控管理。各地要坚持把疫情防控摆在首位,统筹做好旅游安全等各项工作。要按照“谁组织、谁管理、谁负责”的原则,进一步压实旅游企业主体责任等。

这同样与各地政府部门密切相关,逻辑如上述。同时,这对开展跨省团队游的旅行社也是个“束缚”,一旦组团中有游客出现疫情,当前情境下,一般的旅行社可“担不起”,所以他们在出团的频次、组团人数等方面可能都有控量考虑。

《通知》中也提到,控制组团规模,从严控制团队人数,提倡小规模旅游团队。

此外,教育部门的“政策”也有限制。早在6月下旬,教育部相关负责人就提出,暑期校外师生要减少不必要外出,原则上不前往国外和国内中高风险地区、不跨省域长途旅行,确需离开居住地的,须向学校报告。

公开信息显示,已有不少省市教育部门、院校等执行这一“政策”,下发上述内容的通知。暑期游的主力之一中小学生跨省出游体量预估将缩水不少,这也会影响家庭老人的出游。

整体来说,上述政策或做法,对传统类景区来说不算友好。

再说供给端。

一方面,纵有跨省团队游客,景区的本地游、周边游肯定还得继续做,这在下半年还是主流,况且做好了,淡季还有更多机会。但其消费频次、价格整体的市场空间,一时难以做大,对不少景区来说,适配本地游、周边游的产品优化供给,不容易。

另一方面,健康生活方式型、生活理念型、亲子度假型产品、家庭合乐型等产品,需要琢磨打造。同时,还要琢磨怎么应对和吸引精品小团、家庭小团、定制游产品的研发和服务供给,契合新需求,也在游客量受控情况下提高客单价。

此外,预约制趋势走高,疫情防控常态化,智慧景区建设终归要更快提上日程为佳,线上线下打通,传统渠道外,抖音、B站、小红书等新的营销引流渠道,也要学而用。不止吸引更多年轻人,未来再出现类似疫情风险,也有更多抗御能力。

早在今年5月初,曾有旅企高管对执惠表示,其企业面临的挑战主要在四方面:一是形势预判和市场预判的精准度以及相应的经营策略调整的灵敏度;二是客户体验导向的,对应疫中新需求的,各类生产企业复工复产期的有效精准供给;三是旅游市场重启前,发力市场恢复期的份额扩大,在战略性供应商的协同下,必要的生产要素准备;四是战略性储备项目的实质突破,为业务进入常态期增量增效做的准备。

这对不少景区来说,这些挑战同样适用。今年下半年,不容易。

评论