文|互联网指北 卢其谙

编辑|蒲凡

你很容易从官方公布的一系列动辄上亿的“天文数字”,看到微博寄托在“视频号”身上的野心。

7月10日,微博正式公布了“微博视频号计划”,称微博视频创作者将全面升级为微博视频号,并在未来的一年里给予海量的资源扶持,包括且不限于10亿精准广告投放资源、5亿视频号广告分成、300亿顶级曝光资源、扶持30家视频MCN机构达到年收入1亿。

在微博看来,“视频”有足够的能力帮助他们跑赢所谓的内容下半场。

(视频号在产品设计上也被赋予了很高的权重)

不过微博的野心是一方面,另一方面“舆论上的谨慎乐观”。

首先从时间线上来看,“微博视频号”完全称得上“姗姗来迟”——早在今年3月微信就开放了视频号的权限,到7月张小龙在朋友圈里透露用户已经超过2亿——在这之前微博在视频上的尝试更像是内容上的定向扶持,而非产品层面的all in,比如2018年9月的微博vlog召集令。

其次是视频号赛道上的“入局者众”,仅以腾讯系为例,除微信视频号之外,腾讯微视、QQ看点都在2020年公布了数额可观的扶持计划,尤其是在腾讯云小视频、下饭视频、速看视频、时光小视频、yoo 视频等一系列“不堪”的尝试后,显得针对性十足(例如定向扶持腾讯系游戏内容)。

在这样的赛道环境下,微博视频号的优势是什么、靠什么留住优质创作者和内容、能给已经初现疲态的视频受众们带来什么样的新鲜感,显然是一个需要深度思考的问题。

当然在回答这些问题之前,我们或许还需要去思考另一个问题:微博的野心到底是什么?

对于微博来说,视频是什么

其实从2019年以来的一系列行业动态来看,“短视频+”的策略已经是内容行业里的常规操作,许多非短视频定位的内容产品也不例外,比如知乎。

知乎在今年愚人节的时候测试了新产品“B乎”,主打短视频内容,并邀请半佛仙人制作了视频“仙人指路科学使用知乎”来示范“B乎模式”的用法,而半佛仙人无疑是近年来知乎走出来的最成功的创作者之一。

更典型也更大刀阔斧的就是微信视频号。与知乎的实验性探索相比,微信看上去更像是将“视频号”定位为一个成熟的子产品,以至于向来爱惜羽毛、谨慎拓展的他们愿意在产品界面上给予视频号“过度的优待”,甚至不惜以“小红点”这样“打扰用户”的方式唤醒用户。

所以2019年之后,不断有人在行业媒体在讨论这样一个问题:视频内容的价值到底在哪里?

通常的解释是,视频作为区别于图文的内容载体,阅读门槛更低、表现力更丰富,在互联网全面下沉、智能设备全面普及的大环境下,对于想要获得出圈影响力的内容产品来说,视频显然是一个更有操作空间的选择,也更适合帮助内容产品抢占已经所剩不多的市场份额。

套用到“微博野心”这个问题,也就是我们可以解释为:微博不仅仅希望成为下一个Youtube,而是希望成就一个庞大到足以容纳所有的需求群体,形成一个完整的内容帝国。

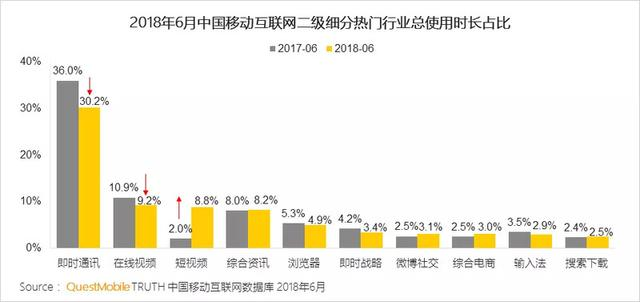

而这个观点也得到了数据上的充分支撑。从2018年开始,短视频就开始逐渐成为用户时长增长最快的产品品类,并且这种增长到今年还在延续——第三方调研机构比达(BigData-Research)5月发布最新的《2020年第1季度中国短视频市场研究报告》显示,一季度中国短视频用户规模和用户使用时长都有较大幅度增长,分别达到了7.73亿人(占国内网民总数的85.6%)和24.5分钟——值得一提的是,被分流最严重的产品品类恰恰是更垂直于图文的即时通讯类产品。

不过这个观点并没有办法解释vlog、短视频、在线视频、直播之间的区别,毕竟肉眼可见的是:产品在视频品类上的加码不同,也带来了直观的结果不同。

以近两年来话题度颇高的B站为例,B站虽然也有鲜明的视频基因,也快速成长于短视频快速发展时期(即2016年到2020年左右),但你也很难用短视频红利去理解B站的发展策略:核心的动漫及二次元延伸内容(如舞见、唱见)有鲜明的在线流媒体色彩,后期小众文化的繁荣则有着vlog的内核。

唯一与短视频红利相通的,大概是B站与生俱来的“UGC”特质。只是从六学、局座、丞相与王朗、“改革春风吹满地”等出圈的内容来看,B站的UGC又与短视频的UGC有着本质不同:后者强调技能的下放,可以容纳“随手拍”、“每时每刻记录生活”,而后者更像是“技术宅”的狂欢。

同样,百度也曾经考虑过视频赛道上的弯道超车,推出“番乐”等产品,通过单集1000-5000元这样的高额补贴来扶持“微剧”内容——这又是区别于vlog、直播之外的另一种视频品类,并且也诞生过现象级爆款,比如专门讲鬼故事的“笑匠俗哥”以及专扯家长里短的老四——但很显然“番乐”并没有翻出什么水花。

事实上,微博也在“看得到视频风口,没想明白视频品类”的怪圈中吃过亏。

微博对于视频的探索其实起步得非常早,早在2013年上线的4.0版本里,微博就内置了“秒拍”的固定入口,用户可以通过微博发布时间为10秒的短视频。2015年,微博又与秒拍合作上线了“秒拍直播”。要知道快手在2012年才从gif分享社区转型为短视频社区,微博显然是当之无愧的先行者。

(人人网的标签,足见秒拍的古早)

但早期微博也并没有充分拥抱视频内容。在媒体化的趋势下,图文内容仍然在微博上拥有鲜活的生命力,用户们也习惯于在微博上进行深度阅读、深度创作,而将娱乐化、视频化的创作放在其他内容平台上,这导致微博虽然从不缺乏优质视频内容,但并未形成一个稳定的使用场景。

公开数据显示,今年3月微博视频播放量和播放用户数同比增长均超过30%,活跃PGC视频作者的规模接近100万,其中500人收获了100万以上的新增粉丝,PGC的数量和品类都不错,但相比于图文内容所形成的可循环繁荣生态,微博视频内容更偏向于优质创作者的“锦上添花”而非“集体繁荣”。

这或许正是微博视频号“明明起步很早,但看起来仍然像个新手”的关键原因,也给我们提供了这样一个新视角:

相比于“跟进”,微博视频号更像是经验积累后的一次理性判断。尤其经过绿洲这样的探索后,微博进一步清晰了自己的优势,也清晰了视频作为内容载体的优势,想明白了最适合自己的“视频+”策略。

当然这里又带来了新的问题,比如深耕图文已久的微博,做视频的优势到底在哪里?

微博想明白了哪些事

其实微博做任何品类的内容都应该是有底气的,这个自信来自于作为社交媒体平台的影响力。社交媒体的底蕴再加上用户沉淀能力,微博在中文互联网世界里几乎有着独一无二的定位,也是吸引创作者的关键。

而具体到视频内容,我们则可以将这底气拆分为三类:

1、专业赛道

虽然此前在视频上有所欠缺,但微博从图文时代往视频生态过渡时,背靠独家的社交属性,在早期积累了大量的PGC和UGC资源。而这些用户通过持续的内容输出,在微博上获得了一定的原始粉丝和知名度的积累。

这样大体量的视频内容,为微博的用户提供了丰富的视频资源,最重要的是,培养了用户观看视频内容的习惯,并确保了平台中视频的流量。这是近几年微博在加强视频运营投入决策的结果,平台加大对视频内容的专业扶持和推荐,吸引更多创作者入场。

对于新入场的创作者来说,这种已经具备成熟用户环境的平台,能够确保内容得到专业定向的分发,和一定基础流量的支持。

同时,微博在时效性事件上天然的传播能力,对于热点视频来说,是最好的生根沃土。

从2010年开始微博凭借图文内容一点一点打下来的社交媒体背景和高时效性的影响力,到了视频生态中,依然可以为热点内容功能,帮助优质视频出圈。

长尾理论有言:只要产品的存储和流通的渠道足够大,需求不旺或销量不佳的产品所共同占据的市场份额可以和那些少数热销产品所占据的市场份额相匹敌甚至更大。

而对于非时效性内容的创作者来说,微博平台上广量的UGC+PGC用户和视频内容的存量,反而能够帮助自己在平台上获得一定流量的加持,这些用户给了非时效性内容更多的机会帮助在平台上进行流通。

而针对版权视频内容而言,微博优势在于用户基数大,同时用户粘性高。哪怕是极为小众的内容,在这个大背景下,也能够找到一定量专属于自己的目标受众。版权内容可以放心将更多精力投入到内容的精细化上去,依靠持续稳定的产出,让自己的内容在目标受众中逐步进行沉淀。

2、出圈影响力

微博如果不重视视频业务,就是对自身平台资源的最大浪费。

为什么这么说呢?不管是图文创作者还是视频创作者,想要做好内容,靠的是自身团队的努力,而想要把内容成功推广成为一个有一定受众基础的品牌,那必须要有一个极具影响力的平台才能做到。

微博显然是符合这个条件的,反复强调的“社交媒体背景+广量用户”,其实也就是微博能够发展视频业务最大的底气。“酒香最怕巷子深”,才是符合互联网内容传播规律的铁律,创作者想要出圈,那么一定要选对平台。

在这个基础上,视频内容的传播靠的不仅仅是平台官方的扶持,最重要的是用户的“口口相传”,广量用户帮助优质内容在平台上进行多次传播。这个过程不仅是提高了内容的流量,最重要的是在同一平台的不同圈层中引发出公共的讨论和话题,层层叠加,从量变达到质变,在互联网语境中留下一笔,才能实现真正的出圈。

3、商业模型的成熟

前文中也提到了,微博的视频号计划,来头不小,光是“10亿广告+300亿顶级曝光资源”这一项资源扶持,就足以看出微博有备而来的野心,和想要扎根视频业务的愿望。

微博慷慨解囊奉上这个豪华的资源包,相当于是给创作者们兜底:在微博愿意共享目前的资源积累,帮助优质资源出圈。

除此之外,5亿现金的分成预算,其实透露出了一个另外讯息:微博试图去构建一个比肩Youtube的分成模式,打造一个良好的视频内容生态,让平台和创作者双双获益。

在目前的视频创作者收益中,主要是由广告和流量分成组成,广告一般采用内容植入或者电商卖货的方式,是创作者们收入的主要来源。而流量收入,则是依靠平台规则进行成分的方式,目前各个平台的分成比例和细则各不相同,但都有一个共同的特征,那就是只靠流量的收益,价格是非常低的,很多平台规定,万级或千级流量只能得到个位数的进账,跟植入广告所获收益相比千差万别。

而微博即将实施的“引力计划”提供的是另一种解决方案,播放量并不是唯一的衡量指标,同时参考观看时长、互动量等“有效流量”来给创作者的播放页广告位进行重新评估定价。

并且这种广告只会在视频播放页出现,它的模式和Youtube相似,可以理解为让单条视频的质量高低决定了广告费用的多少,并且更强调“高价值流量”、“受众的有效行为”而非简单的“流量多少”。

而微博的5亿现金模式,就是为这个模式初期的搭建和顺利运行赋能。

当然,微博是否能够顺利搭建起这个平台并且打造出一个优质发展的视频生态,我们目前不得而知,但从这份规划和视频号中提到的豪华资源就可看出,不管结果是比肩Youtube,还是走出一条更适合中国视频行业的新路子,背靠独一无二社交媒体优势的微博已经蓄势待发,并且信心十足。

评论