商品供求决定商品价格,这一规律即使在股票市场同样有效。根据国家工商总局2015年1月发布的统计报告,截至2014年底,全国企业实有户数超过7000万户。如此众多的企业,意味着旺盛的资金需求。但是,自1990年12月以飞乐音响(600651.SH)为代表的8只股票上市以来,历经25年发展,迄今,全部沪深两市的上市公司数量仅为2791家,约为全部企业实有户数的万分之四。下表展示了从1990年开始到2015年全部A股上市公司的累计发行数量以及每年的发行情况。很明显股票市场不仅没有满足企业的融资需求,也没有满足投资者的投资需求。

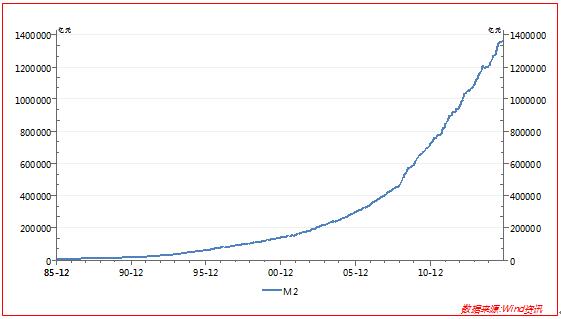

股票的另外一个属性是金融,要通过货币来表现。1990年至今,衡量中国货币供应量数据是什么样的走势呢?看下图:

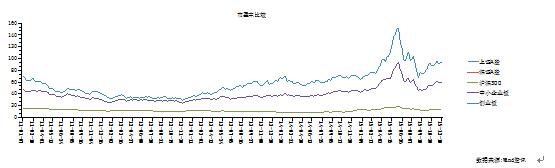

中国货币的供应数量从1990年代前后的1万亿猛增到现如今的超过136万亿。货币的大量发行,而处于审批或者核准制下的IPO发行节奏缓慢,造成市场供应远小于需求,其潜在的一个结果便是股票的估值中枢上行。从2011年以来,中小板以及创业板的估值中枢不断抬升,即使沪深300的估值也呈现小幅上升趋势。

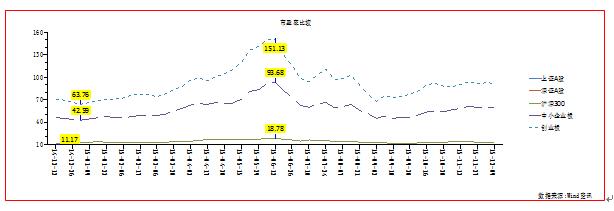

而从当前市场估值来看,中国A股市场创业板以及中小板估值偏高,如下表。

估值过高,当然也不完全是货币发行以及IPO发行因素,市场上以中小散户为主的交易结构,也促使炒作风潮不断。但不管怎样,估值过高,会带来较大的市场风险。今年6月中旬以来发生的股市大震荡就是一个证明。

如今市场已企稳,IPO注册制作为政府供给制改革的重要举措也将在未来一段时间内推出。对股票市场来说,这意味着供应的增加和估值的稀释。同时也将促使市场由过去的概念炒作转向价值认同。具有优秀业绩的上市公司将会继续受到资金追捧,而原来被市场爆炒的概念股将迎来可能的大调整。

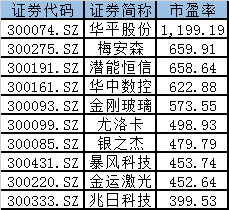

从板块的角度讲,受到冲击最大的非创业板莫属。当前创业板91倍的市盈率,不仅高于中小板接近60倍的市盈率,更高于沪深300的13.22的平均市盈率,估值明显偏高。界面新闻整理了当前创业板市场估值最高的20只个股以及估值较低的10只优质创业板股票。估值最高的10只个股,包括了虚拟现实概念股暴风科技(300431.SZ),上市之初30多个涨停板,让其股价翻了17倍之多;也有刚刚完成资产重组复牌的金刚玻璃(300093.SZ),这是一只建筑材料股,因为资产注入复牌后连续涨停,如下表:(图5)

(注:上表中市盈率系根据Wind一致预测并根据12月10日股价计算得到;此外只考虑Wind提供一致预期的上市公司,且不考虑预计今年亏损公司)

不管上述这些股票基于什么样的理由被市场爆炒,过高的股价还是让人不禁感到唏嘘。注册制推出以后,随着市场供应的增加,投资者可选择范围的扩大,在这些上市公没有更加出色的业绩兑现前提下,一旦资金失宠,股价暴跌为期不远。

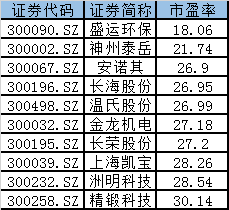

当然,创业板的股票并不是都那么糟糕,还是有很多上市公司的估值处于相对合理状态。比如,刚刚完成借壳上市的温氏股份(300498.SZ);符合国家产业政策方向的环保设备供应商盛运环保(300090.SZ),这些公司的市盈率普遍在30倍以下。即使注册制推出以后,这些公司将因为较好的基本面以及较低的估值而更受资金青睐,如下表:

(注:上表中市盈率系根据WIND一致预测并根据12月10日股价计算得到;此外只考虑WIND提供一致预期的上市公司,且不考虑预计今年亏损公司)

总体来看,创业板股票虽然估值整体偏高,但是仍然不乏优秀的公司,估值也不高。统计发现,在全部提供了Wind一致预期的432家创业板上市公司中,有80家市盈率低于50倍;共计124家市盈率低于60倍,而60倍的市盈率就是目前中小板的整体估值水平。一般来说,创业板的股票相对主板公司,尤其是沪深300的标的公司具备更高的成长性,因为市场给予高于沪深300股票的市盈率也可以认可。

统计还发现,以创业板平均市盈率91倍计算,目前高于这一估值水平的创业板公司就有185家;而市盈率高于200的则有42家。对于这些市盈率过高的上市公司,如图5表格中列举的这些公司,投资者最好予以回避。

评论