文丨初善投资

关于环保,前面聊了不少行业知识,大家对他们的偏见真的太大了。偏见不是一朝一夕能调整过来的,经过这半年的持续调整,慢慢有人意识到环保股的投资价值了,像龙马环卫这种业绩预期好的公司已经翻倍了。

环保上市公司细分领域非常多,包括垃圾焚烧、危废处理、环卫、水务、大气治理、节能服务、环保工程等等,而且随着竞争的加剧,各家上市公司基本上会不断扩大自己的业务边界,相关多元化或者上下游多元化。

比如龙马环卫原来的主营业务是环卫设备,然后直接转型下游进入环卫业务,而盈峰环境是通过收购中联环境进入环卫业务的。

经过去杠杆的这三年之后,上市公司们除了股价大幅下跌之外,不少公司业务类型、业绩还是在持续增长的,站在国家绿色基金成立的时点,我们还是有必要重新审视一下环保上市公司,里面的宝贝确实不少呢。

1、豪赌海外的中国天楹

中国天楹2014年借壳上市,主要业务包括垃圾焚烧发电、环保工程和城市环境服务,2018年合计实现营业收入18.47亿元。2019年2月88亿元收购了法国的固废龙头企业Urbaser,并表之后,2019年营业收入186亿元,激增9倍。

数据来源:WIND

对于海外这种大额收购,初善君也不好判断什么,只能通过业绩承诺来聊聊。南通乾创、严圣军和茅洪菊承诺Urbaser2019年度、2020年度和2021年度扣除非经常性损益后归属于母公司所有者的净利润分别为不低于5,127万欧元、5,368万欧元、5,571万欧元。按照7-8元的汇率计算,每年的利润约4亿-5亿之间。

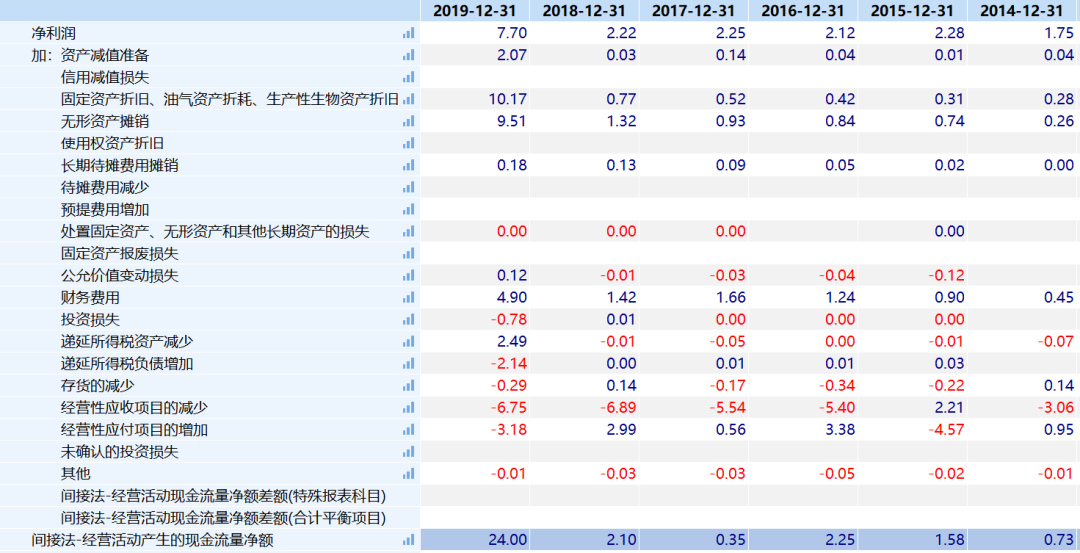

实际上,2019年度Urbaser扣除非经常性损益后归属于公司普通股股东的净利润为6,233万欧元,超过承诺数1,106万欧元(折合人民币8,548万元),2019年度业绩承诺已实现。

再看盈利质量,2014年至2018年净现比整体低于1,但是也不至于为负。2019年并表后,2019年实现净利润7.7亿元,经营现金流高达24亿元,所以整体看,公司的经营现金流还是不错的,而且未来更好。

数据来源:WIND

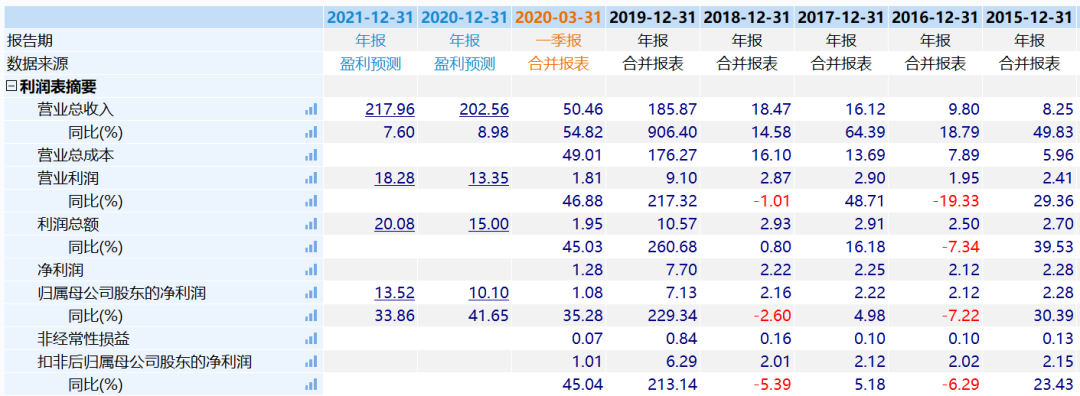

从券商预测来看,非常看好未来几年中国天楹的发展,2020年营业收入202亿元,归母净利润10亿,2021年营业收入218亿元,归母净利润13.5亿元。

个人觉得这个利润实现难度很大,不过2020年利润大概率实现增长。原因一是疫情的影响,导致需要处理的垃圾增加;二是公司有几个项目在2019年至2020年持续投产,启东项目5号炉(600吨)和福州二期项目已于2019年末投入试运营。

公司有没有问题呢,当然有,资产负债表不好看。且不说并表的业务大多位于海外,各种政治风险。纯报表来看,首先是以垃圾焚烧为主的业务模式下,资产都比较重:截止2020年Q1,公司固定资产75亿元,在建工程48亿元,无形资产108亿元,这些基本是公司在建或者运营的垃圾焚烧厂;如此重的资产模式下,有息负债非常高,短期借款29亿元,一年内到期的非流动负债22亿,长期借款151亿元。

资产重,有息负债高。

同时,公司收购带来了较大的商誉,商誉余额52亿元,当然,对于垃圾焚烧来说,盈利稳定性比较强,减值风险比较低。

目前公司市值138亿元,按照2020年全年10亿净利润,市盈率14倍,市净率只有1.29倍。

2、豪赌中联环境的盈峰环境

盈峰环境的历史很有意思,现在的实际控制人是美的何老板的大公子,游泳健将。原先业务布局也是围绕环保,但是真正的大手笔是2018年152亿收购中联重科旗下的中联环境,布局环卫装备和环卫业务。

目前,中联重科持有盈峰环境12.6%的股份,是第二大股东。

先看业绩承诺及完成情况,中联环境公司原八名股东承诺中联环境公司2018年度、2019年度、2020年度扣除非经常性损益后的净利润分别不低于9.97亿元、12.30亿元、14.95亿元。受益于行业的快速增长,公司2018年和2019年均超额完成了业绩承诺。

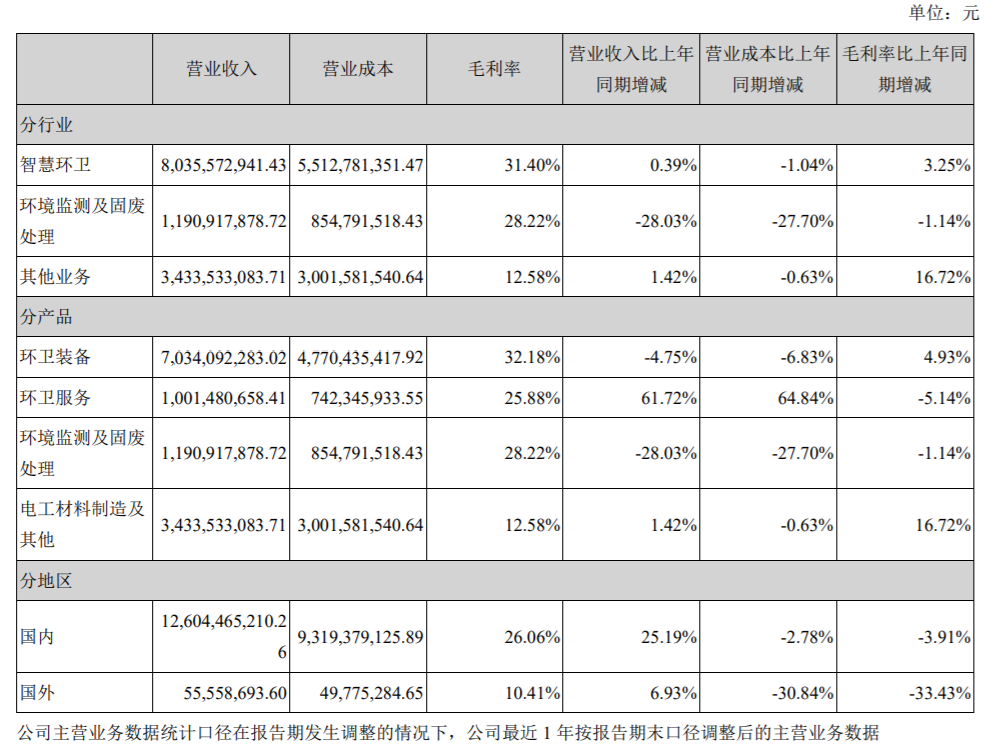

公司的业务跟龙马环卫完全一样,可以算作是大号的龙马环卫。环卫设备业务方面,中联环境全国第一,总体市场占有率超过20%,遥遥领先,稳居行业领导者地位。根据中国汽车研究中心的数据,2019年公司环卫装备的销售规模约为行业第二名的近3倍。2019年环卫设备实现营业收入70亿,毛利率32%,不过收入略有下滑。这块业务基本没有大的成长性了。

环卫业务方面,截至2019年底,公司正在运营项目数量共计57个,年化合同额16亿元,合同总额252亿元。其中,2019年度,公司中标项目数量共计30个,新签约年化合同额8.55亿元,行业排名第四,这块,龙马环卫排名第一。2019年,环卫服务实现营业收入10亿元,同比增长62%,毛利率略低,26%。

除此之外,公司也有环境监测及固废处理、电工材料及通风机械制造等业务,非核心业务均在慢慢剥离。

很明显,公司未来的增量还是环卫业务。受益于环卫市场化,2016-2019年,公司新增的环卫服务合同总金额分别为12.37亿元、55.61亿元、87.11亿元、97.20亿元,年化服务金额分别为0.55亿元、3.05亿元、4.29亿元、8.55亿元,2020年度上半年公司中标环卫服务项目已公示的有16个,合同总额102.97亿元。其中2020年5月,公司中标深圳市宝安区新安、福永和福海街道环卫一体化项目(78.03亿元/15年,年化5.2亿)。

环卫装备和环卫业务现金流也不错,而且资产没那么重。无形资产、固定资产等金额没那么高,因此公司有息负债也没那么高。公司的问题也是收购形成的商誉余额63亿,除了中联环境外,其他几家公司有一定的减值风险。

目前根据业绩预测,2020年盈峰环境净利润约16亿元,目前市值278亿元,市盈率约17倍。

3、稳健增长的瀚蓝环境

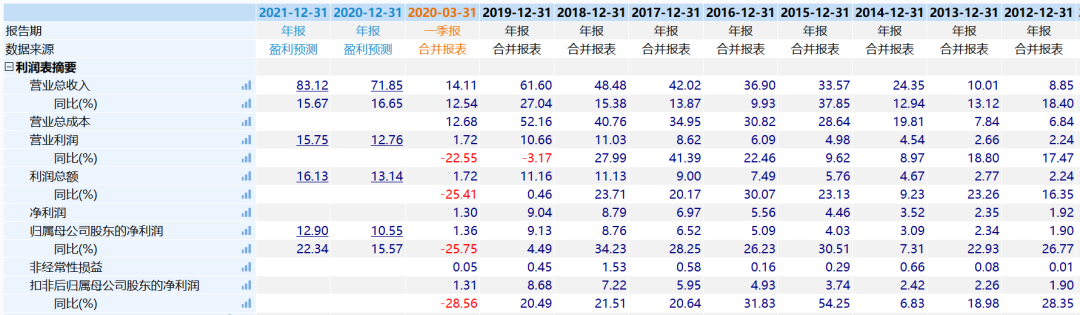

最后再聊另外还有一家环保上市公司瀚蓝环境,他最吸引人的地方是成长性非常稳健,2012年至2019年,营业收入和扣非归母净利润稳步增长,这个成长性几乎比消费类上市公司还牛逼。

具体来看,成长性全部来源于固废处理业务和燃气处理业务,固废业务2012年只有2亿元,2019年达到了26亿元;燃气业务2014年只有13亿元,2019年达到了19亿元。

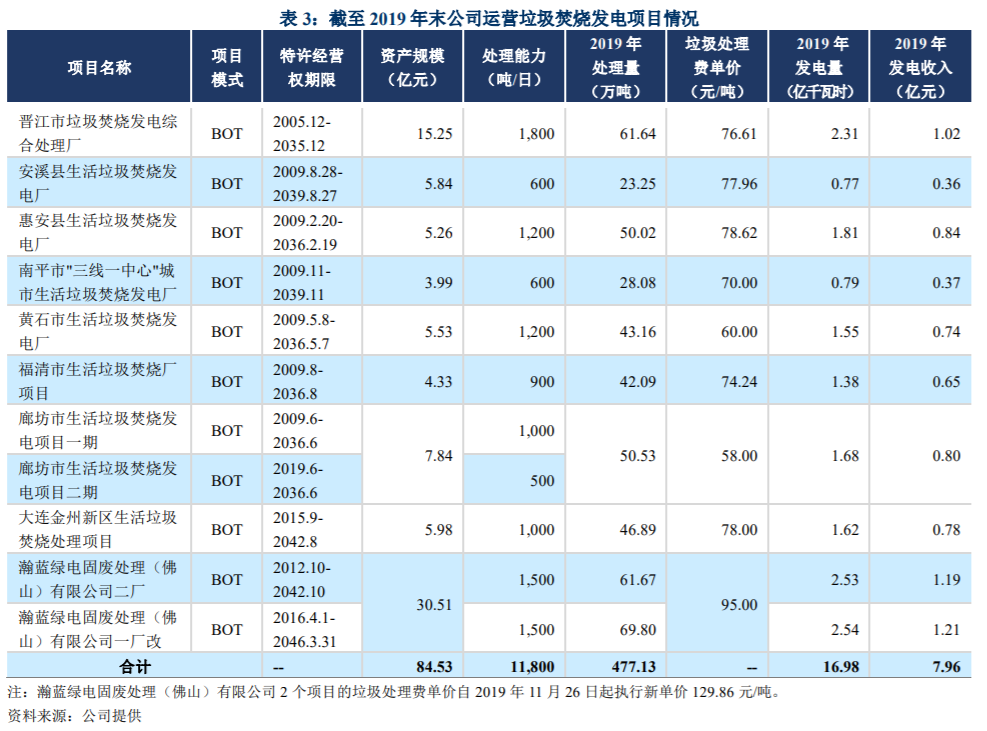

很明显,公司的业务收入核心成长性也就是固废业务。截至2019年末,公司共运营11个垃圾焚烧发电项目,运营的垃圾焚烧厂日处理能力为11,800吨。

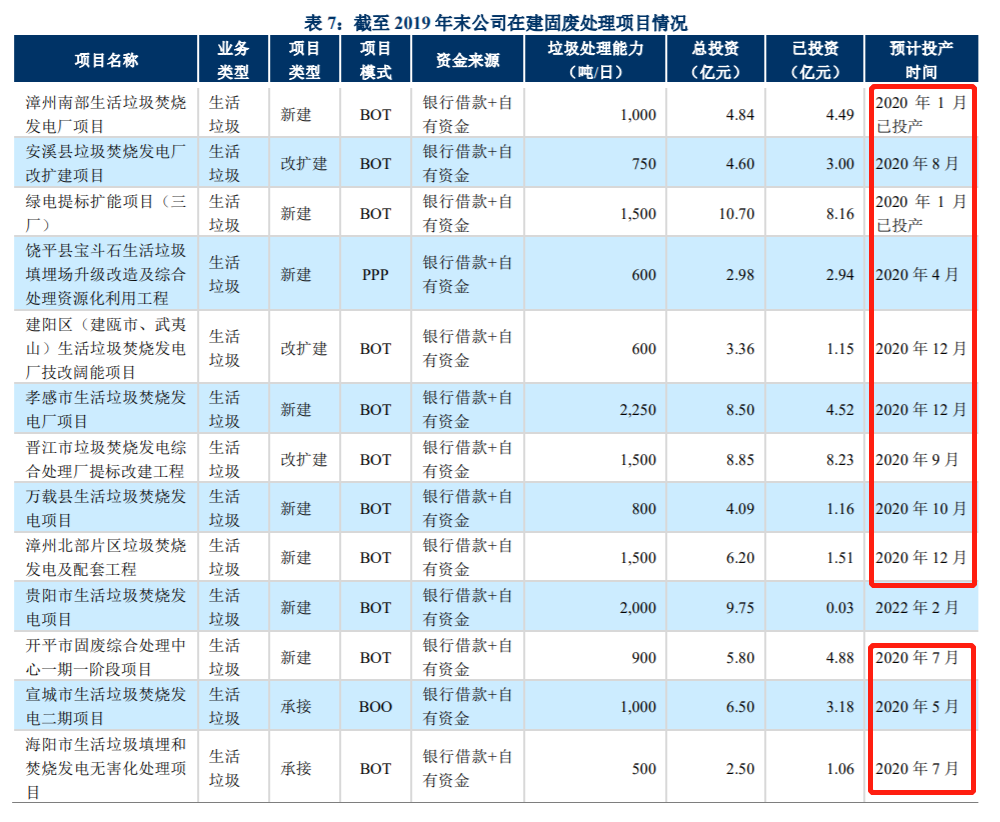

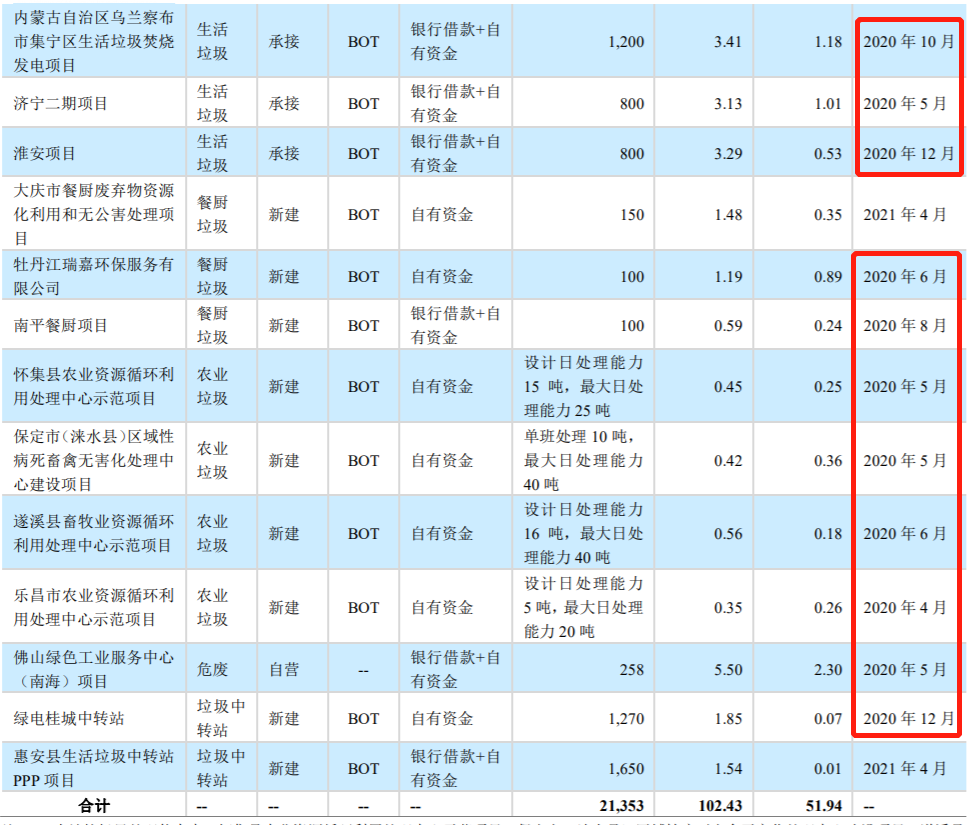

公司的成长性在于在建项目的持续投产。截至2019年末,公司固废处理业务在建项目合计26个,以生活垃圾处理项目为主,合计垃圾日处理能力2.14万吨,公司在建项目总投资合计 102.43 亿元,已完成投资51.94 亿元,其中多个项目将于2020年陆续投产,这意味着2021年垃圾焚烧业务会大幅增长。

整体来看,公司经营现金流非常好,过去五年都超过10亿了。

不过任何垃圾焚烧肯定是重资产,无形资产、在建工程、固定资产余额都比较高,当然对应的有息负债余额也非常高。

根据盈利预测,2020年净利润约11亿元,目前市值190亿元,市盈率约17倍。

以上三家上市公司的股价虽然也有下跌,但是跌幅明显小于东方园林和碧水源这种前几年试图通过ppp业务狂奔的公司,像瀚蓝环境跟伟明环保一样,股价其实长期看是稳健上涨的,都已经突破历史新高了。

在对环保如此偏见的时候都能取得如此优异的股价表现,如果行业反转,必将是基金重点配置对象啊。虽然不是强烈推荐,还是建议大家多关注。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论