文|执惠旅游

“新疆旅游第一股”终究来了。

7月20日,西域旅游开发股份有限公司(简称“西域旅游”) 发布了《首次公开发行股票并在创业板上市招股意向书》(简称《招股意向书》),将通过询价方式拟公开发行股份3875万股,占发行后总股本的比例为25%;预计发行日期为7月27日,拟募资2.37亿元,用于项目扩建改造和还银行贷款等。

西域旅游将成为新疆第一家上市旅游企业。早在去年12月26日,根据证监会发审委相关审核结果,西域旅游首次公开发行股票并在创业板上市申请获通过。

西域旅游算是老牌旅游企业,此次上市也算是“苦熬”多年的结果。其在2001年成立时即为股份公司,隐有上市意图。在2004年,其就申请IPO,但未成功。

西域旅游长跑15年,而今终于“修成正果”,曾被称为“史上最长上市路”。孜孜以求敲开资本大门,所为何图?接下来的路,又会顺利吗?

往大点说,这背后不只是一家旅企的谋图,也是一个目的地诉求的折射。

早就埋下的伏笔和15年最长的上市路

西域旅游《招股意向书》显示,2000 年 11 月 1 日,阜康国投、新天国际、北中地产、亚龙湾酒店、永威泰 公司、伊力特公司及新源旅行社就拟发起设立新疆天山天池旅游股份有限公司,之后阜康国投以实物出资,新天国际以股权出资,北中地产、亚龙湾酒店、永威泰公司、伊力特公司及新源旅行社均以货币出资“攒局”。2001年1月18日,新疆天山天池旅游股份有限公司被批准设立。 “出生”即是股份公司,已隐有未来上市之意。

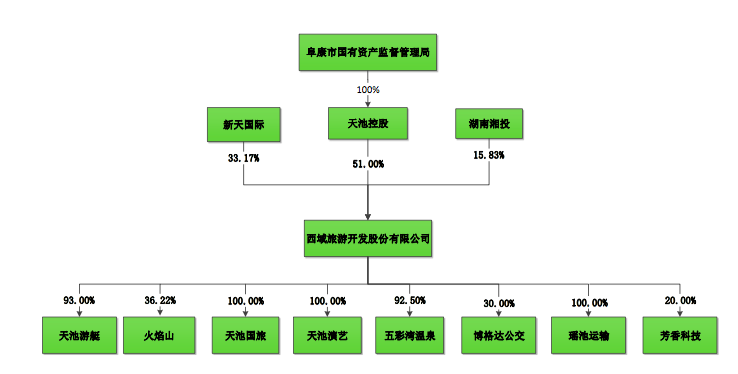

西域旅游最新股东结构图 来源:《招股意向书》

近8个月后,2001年9月7日, “新疆天山天池旅游股份有限公司”被批准变更为“西域旅游开发股份有限公司”。

西域旅游上市“挺急”。成立3年后,在2004年2月16日证监会2004年第4次股票发行审核委员会工作会议中,审核的发行人即包括西域旅游。虽然最后审核结果未公开,但西域旅游未能成功是结局。

公开信息显示,“蛰伏”10多年后,西域旅游2015年5月选择挂牌新三板,开始了新的上市冲刺,成为第一家登陆新三板的新疆旅游企业(另一家新疆旅企喀纳斯2015年12月挂牌新三板),也是全国首家挂牌“新三板”的旅游景区。

彼时,新疆旅游主管部门相关负责人以“来之不易,可喜可贺”,来评价西域旅游挂牌新三板之举,其高管也提出期许,包括通过公司上市融资,推动公司主营业务快速做大做强,奠定新疆旅游龙头企业地位等。

综合来看,西域旅游在资本市场的开拓的可能空间,已被赋予新疆一域旅游发展的部分重任。

但是新三板之于融资的效果,已无需赘言。2017年,西域旅游重启IPO,其申请于当年9月底获得证监会受理,并在2018年4月预披露招股书。在20余个月的等待后,终于在2019年12月被审核通过。

旅企上市艰难。

在当前A股3000多家上市公司中,旅游企业只有二三十家,其中景区属性的上市企业仅10余家,且多在2007年前上市,近些年计划上市的普陀山、井冈山、九寨沟等已不限一次冲刺IPO,目前尚未成功。一个细节,最近,继2018年IPO失败后,恐龙园正再度尝试上市,已递交申报材料,计划创业板上市。

近期也在谋求上市的国家5A景区山西平遥古城,早在2002年即由平遥县成立政府占主体的平遥旅游股份有限公司,计划把平遥古城的旅游开发作为一个整体打包上市,2010年再有上市冲刺,但目前看前路仍漫漫。

宗教文化因素冲突、营收模式弊端、合规性等问题,将不少旅企挡在上市门外。比较近前的上市旅企是天目湖,其于2017年7月底上市,再往前推是2015年3月上市的九华旅游和北部湾旅,中间有29个月的旅企上市空档期。

西域旅游能上市,也自有其可取之处,这是一家目前典型的“小而美”旅企。

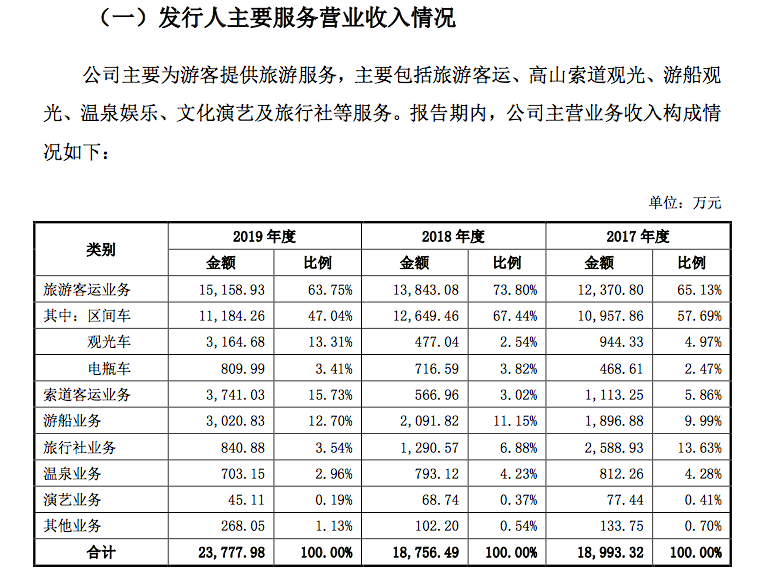

西域旅游取得了老牌5A景区天山天池景区内湖面、索道、道路的特许经营权,有效期为30年,自2013年9月1日至2043年8月31日,景区的门票收入与西域旅游无关,其主营业务为天池景区及相关项目的旅游客运、高山索道观光、游船观光、温泉酒店、旅行社等其他服务。

目前,西域旅游经营的景区包括天池景区和五彩湾温泉景区,在天池景区提供旅游客运、游船观光、索道观光、演艺等旅游综合服务;在五彩湾景区提供温泉娱乐、酒店、会议等综合服务。这些业务已能串联起一个相对完整的旅游全产业链,且景区的大小交通业务是营收和利润重头。

截图来源:西域旅游《招股意向书》

据西域旅游官方数据,其2017年-2019年主营业务收入分别为18,993.32 万元、18,756.49 万元、 23,777.98 万元,归母净利润分别为4,509.23 万元、5,098.96 万元、7,355.04 万元,呈逐年增加趋势。

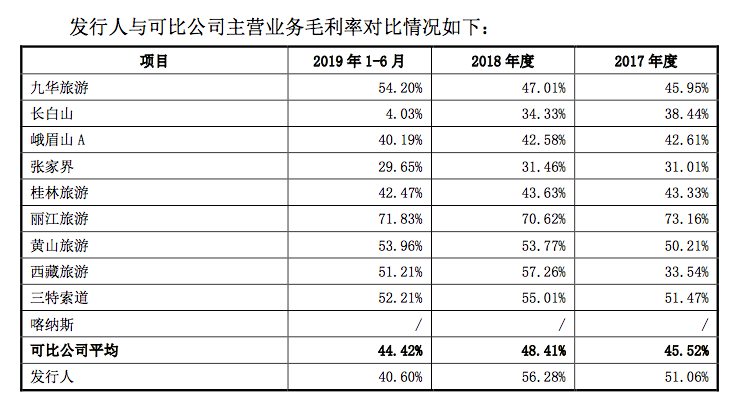

虽不掌握景区门票收入,但客运、游船、索道等大小交通服务带给西域旅游的毛利不错。与峨眉山A、桂林旅游、黄山旅游等基本有得一比。

截图来源:西域旅游《招股意向书》

但更多对比可发现,虽在新疆的旅游企业中,西域旅游排在前列,可与峨眉山A、黄山旅游等知名旅游企业相比,西域旅游的资产规模较小、盈利不高、融资渠道单一,导致不能及时开发新的旅游项目,制约了其进一步发展。

据《招股意向书》,西域旅游2017年-2019年的资产分别约为4.9亿元、5亿元、5.23亿元,而峨眉山A2019年总资产为30.76亿元。西域旅游2019年利润总额为9350万元,同期峨眉山A为2.69亿元。

西域旅游依托于传统景区,转化到客运、游船和索道等的游客人次总量天花板将逐渐明显,况且加上国有5A景区索道等降价,西域旅游的收入、利润要做高,将可能面临更多的挑战。

而扩大再生产,做大业务增量,进行业务外延发展,是传统景区做大做强自己,应对市场竞争等的必由之举。

所以我们能看到黄山旅游“下山”,谋划太平湖、花山谜窟等项目;丽江旅游要打造大香格里拉生态旅游圈,投建摩梭小镇等项目;张家界打造大庸古城等。

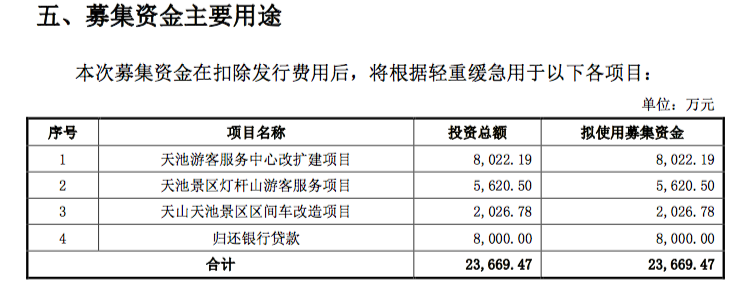

西域旅游上市募资2.37亿元,其用途也较直接,近1.57亿元用于项目扩建与改造等,8000万元用于归还银行贷款。

截图来源:西域旅游《招股意向书》

一个目的地对资本、龙头旅企的“渴求”

“小而美”一般不是终途。

基于传统景区为资源禀赋做起来的旅游业务,近几年遇到的外部挑战、内部增长等压力,正在不断走高,如上述不少知名上市景区早有外延拓展业务项目打造布局,在传统景区之外打造另一个业务支点,既提升抗御外部竞争的能力,也为内部寻求再造一个利润增长点,或所谓的业务发展“第二曲线”。

西域旅游纵然掌握了景区大小交通这一稀缺资源,但客群人次、消费体量整体受制,比如边疆地区的一些因素影响,其面临的不可抵抗力或风险,相对更多,于此,寻求打通链接更多旅游资源、开发更多项目,从长远看也是为必然。

《招股意向书》中透露了西域旅游的发展计划,包括重点开发一批辐射周边的旅游产品与公司经营项目相结合,扩大景区游客承载量,着力于灯杆山、白杨沟景区景点的服务开发;加大旅游纪念品开发力度, 为游客提供多样化纪念产品满足游客需要。

未来两到三年内,西域旅游将继续提升旅游资源利用效率,建立健全符合旅游产业发展方向的经营体系,完善公司的旅游产业链,多措并举吸收整合有效旅游资源,力争利用三到五年的时间,将公司打造成为新疆龙头、西部领先、全国知名的旅游综合服务企业。

从这些内容中,不难看出西域旅游寻求扩大发展的另一个重要信息,即在发展全域旅游、省域(市域)目的地希望做大旅游产业的诉求下,作为国资控股企业,负有整合打通更多旅游资源,打造更多旅游产品服务,构建旅游产业链的使命或责任,其中不排除国资层面接下来有继续装入资源、整合资源做大的动作。

近几年,国内很多省市目的地打造本地(国资)旅游企业龙头的诉求和动作,依然愈加明显。

资源不缺,项目也有,但都需要钱,纵然是国资控股,可投入的资金支持从长期看还是有限,而从银行贷款融资虽有政府背书,但受制于资产属性及资产规模等,可贷资金相对可能也有限。长久而言,寻求上市从资本市场获取更多更持续的资金支持,是一个重要策略。一旦成功,有望在资源、政策支持与资本市场打通,对锻造一个当地旅企龙头有实质作用。

西域旅游在《招股意向书》中也提到,公司资产规模较小是公司未来发展的最大约束,募集资金投资项目的建设和经营需要投入大量资金才能得以完成。尽管公司业务具有一定的竞争优势,但凭借自身积累及银行借款不仅难以在较短时期内实现公司规模的快速扩张,还会增加财务风险。

西域旅游还提到,要努力成为实力雄厚、业绩优良、成长稳健、运作规范的新疆地区最具影响力的综合性旅游服务企业。这既可理解为一家旅企的发展“雄心”,但也可视为这是一家国资旅企的发展责任走向。

西域旅游预计发行日期在7月27日,其2.37亿元的募资目标的实现,将成为其打造融资平台的关键一步。但另一面,西域旅游的更大挑战也将随之而来。

从目前信息来看,西域旅游的业务运营能力主要集中于景区大小交通板块,诸如景区,以及温泉酒店等休闲度假项目的运营能力、运营人才等都还比较欠缺。如果接下来的业务、项目在资本支持下,顺利扩张,其运行机制、运营管理人才,以及项目的规划打造、公司战略规划、资金管理等诸多方面,短板也将很快显现。西域旅游也提到,自己地处边疆地区,专业人才特别是高级管理人才、高级技术人才、国际经营人才明显不足, 人才聘用存在一定的困难。

就算顺利上市,西域旅游之后业务拓展及表现情况,也将直接影响业绩和股价,这是另一重压力。上市是更多新的“开始”。

评论