文丨诗与星空

7月17日晚间,牧原股份发布了2020年半年报。不出所料,在这个肉价飙升的年代,牧原的业绩也直冲云霄。

半年报显示,2020年上半年实现营业收入210.33亿元,同比增长193.76%;实现归属于母公司所有者的净利润107.84亿元,较去年同期相比扭亏为盈。

公司的半年报洋洋洒洒285页,从头翻到尾,满屏的业绩报喜之外,表哥还看到了两个字:缺钱。

一、如何理解牧原股份的存贷双高

虽然有很多可以解释的理由,但这依然是一份很吊诡的财报。

一方面,公司账面现金史上最高,238亿的现金,比营收都高,高到压根不需要那么高。

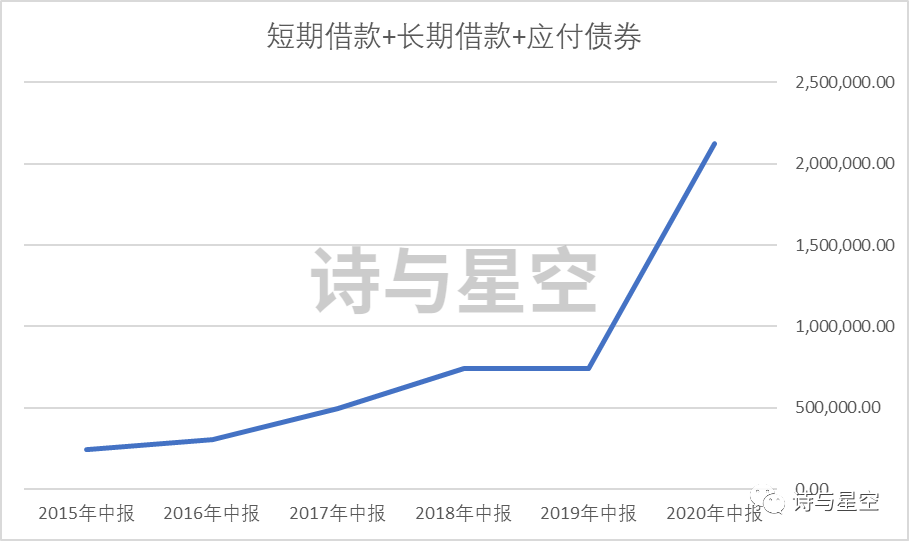

数据来源:iFind,制图:诗与星空

另一方面,公司长短期借款、应付债券的合计212亿,几乎和账面现金等额。

数据来源:iFind,制图:诗与星空

换个说法,就是存贷双高。

还不是普通的存贷双高,全部是2020年爆炸式增长带来的存贷双高。

一般来说,除非公司的经营模式发生了根本性的变化,否则不应该出现如此大起大落的情况。

要想搞清楚牧原股份的存贷双高,就要结合资产负债表,从现金流量表一点点拆解,看看钱是从哪来的,又到哪儿去了。

1、经营改善带来现金111亿。

现金流量表显示,2020年上半年,公司的经营性现金流量净额为111亿。和公司净利润基本匹配,说明公司的营收基本都收到了现金,赊销赊购情况比较少。

这111亿是公司上半年的真实经营成果,是公司现金来源的基本盘。

2、盖猪圈花了178亿。

在投资性现金流方面,公司主要是构建在建工程和固定资产,花了178亿。

数据来源:iFind,制图:诗与星空

这点让表哥感到匪夷所思,半年营收才200亿,净利润117亿,经营性现金流量净额也就111亿。

光盖猪圈就花178亿,投资回报率值不值呢?

从公司历年中报数据对比看,2020年公司陷入一种赌徒式发展的状态:我押注猪肉涨价畅销,玩命投入猪圈基建。

从花的钱来看,这猪的待遇不能再好。

3、借钱195亿。

在业绩暴增、经营性现金流量净额过百亿的同时,公司又借了195亿。

这是让表哥最难以理解的,赚了钱不还债不说,还继续借钱,金额还非常离谱。

手里握着这么多现金,要分红吗?

然而,2019年年报后,披露分红总额只有12亿,2020年中报则不客气的讲:公司计划不派发现金红利,不送红股,不以公积金转增股本。

那么,借钱囤钱的意义何在?

半年报提到这么一句:报告期内,公司主要围绕提升场区生物安全防控、扩大生猪养殖产能以及屠宰场建设等工作进行。

也就是说,盖猪圈、扩大产能,是公司借钱的主要目的,手里的现金,大概率是为了马上就要进行的固定资产投资支出。

二、我拿青春赌明天

和史上任何猪传染病不同,非洲猪瘟的影响非常深远,很多散户养殖户近乎倾家荡产。甚至严重打乱了传统的“猪周期”,这也导致原来的周期化的投资逻辑不再有效。

在这种情况下,叠加疫情的影响,精准的预测猪周期几乎是不可能的。牧原也趁机变更了猪圈建设的投资周期—我不管,我就要大张旗鼓的扩张了。

半年报显示,公司加快下游屠宰环节的布局,在河南、山东、内蒙古、辽宁、吉林、黑龙江等公司生猪产能较为集中的地区成立10个屠宰子公司。同时,公司做好市场调研,组建管理、销售团队,做好人才储备,为公司屠宰业务的开展做好充足准备。下半年,预计牧原肉食和正阳肉食将会进入试运行阶段。

为了扩大生产规模,公司甚至使出了多元化的绝招。

表哥不懂养猪,但懂风险。

绝大多数行业龙头,在发展到一定阶段后必然会抵达市场天花板。面对天花板,一般有三种途径,一是像青岛啤酒一样躺平佛系,维持原有的市场份额,靠丰厚的现金流和分红吸引投资者;二是像海尔美的这样大规模跨境并购,实现营收规模的扩张;三是像美亚光电这样跨界发展,从色选机延伸到口腔CT,大获成功。

从牧原在半年报上的口气看,打算走多元化发展的道路:开始自建做熟食。

多元化发展的资金来源,也一般有三种,一是自有资金,爷有钱随便花,比如贵州茅台研发啤酒葡萄酒(失败),五粮液造车;二是花股民的钱,增发,只管借不管还;三是借银行的钱,这是成本最高也是风险最大的方法。

为什么呢?

银行的钱是要还的,而且数百亿的资金,每年的利息支出就能数十亿。

能挣回来吗?

三、高管涨工资了

半年报显示,管理费用从上年同期的2.8亿暴增的10.7亿,增加的原因是实施限制性股票激励计划摊销、工资薪酬增加。

2019年底,公司发布了股权激励计划。

现在回过头来再看这个计划的解锁条件,表哥笑出声来。

不考虑生猪市场状况的话,解锁条件还是蛮苛刻的,2020年增速70%,2021年增速150%,这是爆炸式增长。

然而,2019年是什么市场形势啊!

所以呢?

这个股权激励计划几乎就是高管送钱计划,牛市的钱不如猪市好赚啊。

四、股权质押是什么情况?

好企业很少出现股权质押的情况,即便是有,比例也会非常少。作为猪肉行业的带头大哥之一,表哥看到牧原的大股东进行股权质押的时候,内心是很震惊的。

因为2020年以来,猪肉行业实在太赚钱了,完全没有必要再用质押这种方式融资,除非是为了套现。

公司第二大股东牧原实业集团有限公司质押了手头接近40%的股份,按理说40%属于“安全线”之内,但是公司最近一笔质押日是7月8日,在经营形势如此良好的情况下,还要质押如此高比例的股权,不由得对大股东牧原集团的资金状况起疑心了。保不齐会出现第二个三安集团。

尤其是结合牧原股份存贷双高的嫌疑,公司和大股东牧原集团的资金状况着实让人不放心。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论