文 | 新文化商业 Amy Wang

2020年后及相当长时间里,有关电影的议题都将是如何活下去。

看起来,PVOD是条不错的路子,且正全球流行。近日,派拉蒙(Paramount)推出新的《海绵宝宝》(SpongeBob SquarePants)选择PVOD模式发行后,昨日ViacomCBS全球发行总裁Dan Cohen公开为PVOD站台,称“这确实是个有趣的模型”。Viacom是美国排名前三的传媒集团,曾收购派拉蒙影业和CBS,而派拉蒙影业是今年继环球影业、迪士尼、华纳、狮门等好莱坞大片厂后,选择以PVOD模式发行原本要登录电影院电影的大鳄。

PVOD即高端付费点播(Premium Video on Demand),好莱坞大制片厂们为了打破传统90天的VOD发行窗口期,而提出的一种全新的发行模式,即电影可以在影院和流媒体同期上线。这种模式比电影票价、DVD更贵,诞生于2017年电影院与好莱坞大厂矛盾高峰时期。

在中国,PVOD已经也燃起数月,且渐成形状。在国内首家推出PVOD电影的是爱奇艺。2月1日,王晶导演、甄子丹主演的《肥龙过江》以单点付费模式登录爱奇艺及腾讯视频。此后,《我们永不言弃》《春潮》《灰烬重生》《无限》等电影均选择在流媒体平台线上发行。近日,爱奇艺又官宣改编自同名游戏、投资超3亿的《征途》也将采用PVOD模式独家上线,会员单部影片点播12元,非会员24元。

不管是从影片体量,还是从单次付费价格,从《征途》身上,多少可以瞥到PVOD在中国的迅速升级。

在国际、国内不约而同开始重新审视并应用PVOD模式背后,有很多市场变量在共同起着作用。毫无疑问,这是一场关于电影发行的革新。进一步来说,对于好莱坞大厂而言,是蓄谋已久;而对于流媒体,则是顺势而为。

PVOD再流行,但会常态化吗?

疫情下电影业困境显现,这是PVOD再次大流行的重要背景。

短期来看,从PVOD从诞生到2020年爆发,不得不承认有新冠疫情的“推力”;但长期来看,是电影发行模式与技术演变的必然结果。

随着疫情的爆发,全球第一大连锁院线AMC收入几乎降为零,除48亿美元的法律债务外,AMC的最新资产负债表还包括与出售某些物业有关的价值49亿美元的经营租赁负债,巨大的债务和现金流压力让该公司被华尔街分析师下了破产预言。与AMC的艰难情境一样,Regal、Cinemark等在内的大型连锁院线也处在风雨飘摇的关键节点。在中国,破产的大型院线不在少数,连最大的万达电影也早在疫情前开始计提大额商誉减值以应对六年盈利不佳,资金捉襟见肘的经营问题。

歇业大半年,对于电影院来说,最大的希望就是“复工”。不过,从复工到完全复工还需要时日。在这个时间差里,被压抑的观影需求和挤压的片库如何释放,以及制片厂们能否从电影院票房里得到疫情前的收入,依然是有着很大不确定性。

流媒体自然而然成为了解压的窗口。Netflix在2020年第二季度再次增加了超过1020万的付费订阅用户,超过业界预期以及上季度公司自己750万的预期。到6月底Netflix在全球的用户总数达到 1.93 亿,而第一季度的1500万新增也是创下近几年纪录。Disney+的用户则被预计在2025年订阅用户数将达到1.5亿,该应用自去年11月上线,半年狂揽超5000万订阅。此外,苹果(AAPL.US)旗下的APPLE TV+的家庭平均播放时间也大幅增长,从平均53分钟飙升至80分钟,增幅达51%。国内爱奇艺一季度新增会员1200万,总会员规模达到1.189亿,腾讯视频一季度会员规模也达到1.12亿。但是各家流媒体也都将线上流量和付费激增归因于疫情期间的社交限制。

事实上,全球电影业的问题早就有了,新冠将其“催熟”而已。电影院有着场地、租金、人工、设备等各种费用,随着这些费用一路走高,全球几乎很少院线能保持两位数利润率的盈利水平,且很多开始亏损运营。随着互联网技术和移动手机普及,流媒体开始成为主要的观看终端,并成功推行了付费模式,这在资本眼里是更具有诱惑力的。好莱坞并没有对这种大趋势报以冷漠,而是积极推动PVOD成为电影新的发行选项。他们除了与Netflix这位“新六大”成员合作,还要重金打造自己的流媒体平台,要知道华纳、环球、迪士尼这几家主要制片厂,在2019年创造了近三分之二的美国票房收入。

当电影院生存问题悬而未决,上下游都要恰饭时,什么路径能安全的让观众看到电影,什么路径就是对的。PVOD在这个特殊时候流行,流媒体不仅不是搅局者,反而成了独立片厂们在特殊时刻的救命稻草。

目前国内疫情基本控制住了,影院也在努力复工之中,电影院发行和PVOD模式更像是互相补足,于片方来说,多增加了互联网这条收入路径;于观众来说,填补了多元观影需求。在国外消费调查中,根据Hub Entertainment Research的最新数据表明,超过60%的调查对象(18-34岁)表示,他们可能会为播放最新发行的电影付费。原因在于,除了能节省时间成本等之外,付一份钱即可和亲朋好友一起分享影片,也是许多人接受这一模式的重要原因。由此也看出,PVOD成为电影产业的常态化模式不是没有可能。

国内国外的PVOD模式殊途同归

PVOD的今天,好莱坞曾付出了巨大代价;而在中国,一切皆有迹有章,这是两边不太一样的地方。

好莱坞先是八大片厂自身垄断问题,后来分拆了发行和影院业务,紧接着陷入再垄断,开始以入股的方式控制影院,争取排片最大化。随着影院经济触及天花板,这些大制片厂开始寻找更新的发行选择:互联网,甚至华纳、迪士尼等老巨头开始自己下场做流媒体。在每次斗争背后,遭殃的是大量独立制片厂们。

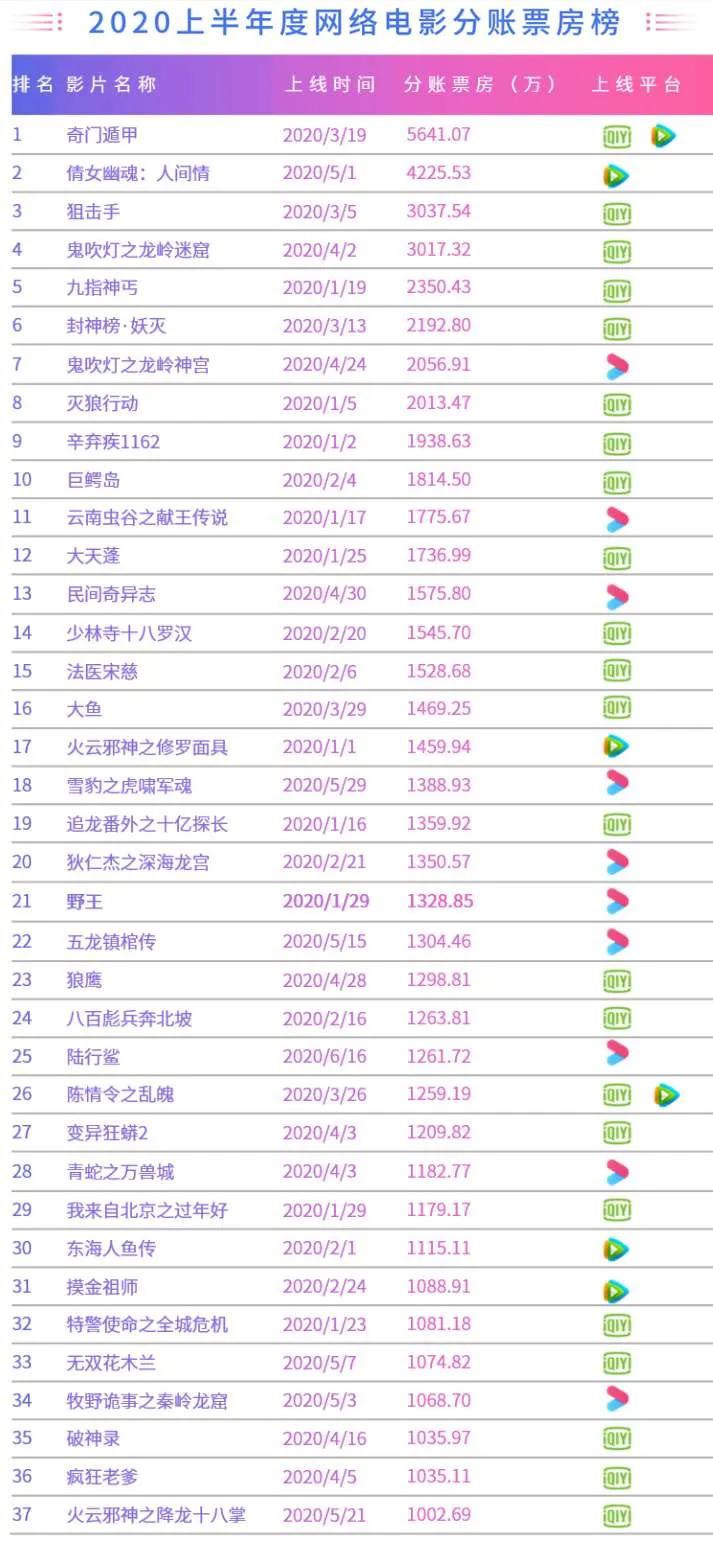

中国市场不同的是,中国影院和大片厂之间从来没有爆发过这么尖锐的矛盾,流媒体与电影院亦没有。且如爱奇艺,另辟蹊径从中低体量电影市场入局,打造出完全TO C的电影付费生态——网络电影生态,成为疫情期间线上内容的重要补给。在上半年中国网络电影市场里,全网共上线391部,37部分账破千万,破千万的概率接近10%,也就是说这些中小成本影片里,半年时间有接近40部拿到了相当于院线票房3000万以上的好成绩,四部以上电影拿到超过3千万票房分账,相当于院线票房破了亿。虽然这些电影的制作体量不大,卡司不能跟院线头部媲美,但在特殊时期能让电影产生可观的现金流,保住一部分人的饭碗,还是值得肯定的。

图片来源于“爱奇艺网络电影”

TO C的网络电影缓解了院线压力的同时,培养了一大批愿意看纯线上电影的付费用户,这是国外流媒体和好莱坞所没有的优势。对于爱奇艺来说,往外看,有没法走进电影院但有着看院线新片强需求的潜在付费用户,往内看,有着随着互联网付费成长起来的过亿年轻人,他们完全有付费动机去看一部更加高端的“网络电影”。

目前全球电影产业共同面临的困境是大同小异的,上文提到的电影院重新营业很重要,不过伴随重新影业后续依然很多次生但同样至关重要的问题。如:1、电影院歇业后的破产潮不可避免,恢复元气需要时间;2、上游制作的生产节奏被打乱,且投资风险陡增,影响长线内容供给;3、因疫情耽误上线的影片正面临排片和资金流回收的双重巨压;4、基层人员密集型工种的改行求生,造成生产环节的“用工荒”,如群演、灯光、美术、发行等。

让一切运转不间断才是最好的解决方案。从反应速度上,这一次,中国与好莱坞站在了同一起跑线上。对于爱优腾来说,网络电影到PVOD是一个循序渐进的过程,而不是一次次点状的、决裂性质的尝试。

中国PVOD市场可以期待什么?

疫情开始,环球影业首开流媒体线上发行先河,旗下动画片《魔发精灵2》以数字租赁的形式发行,定价为19.99美元,三周时间收入将近1亿美元。据CNBC报道,尽管这个数字少于《魔发精灵》第一部的院线票房1.537亿美元,但北美影院与片方的票房分成通常是五五开,线上发行模式片方可以保留大约80%的数字租赁或购买费用,因此环球影业两部电影收入其实大致相同。

PVOD被初次验证,紧接着有了:Apple TV+ 4月斥资7000万美元的汤姆汉克斯主演的《灰猎犬号》,5月又以超2亿美元收购的小李子主演的《花月杀手》版权,Disney+花7500万美元购买的百老汇著名音乐剧《汉密尔顿》(Hamilton)……

看起来,爱奇艺为了让《征途》成为中国PVOD一炮而响的“魔发精灵2”做好了能做的所有准备。对于《征途》而言,硬件上没啥挑剔的——投资达三亿,制作耗时达四年,电影改编自具有15年历史的同名大型网络游戏“征途”。考虑到视效电影更高的场景体验需求,爱奇艺4K、杜比视界HDR、杜比全景声、爱奇艺HDR等视效体验全部在《征途》上实现,并首次在VR端对这部电影使用3D效果升级技术。同时,有投屏需求的用户,还可以在客厅大屏上享受更强的观影体验。

如今,不管是线上视听技术的进阶还是线下院线的复工,都在共同加速电影市场的破冰。塞翁失马焉知非福,放在电影产业亦如此。2020年后,中国电影势必会赢来新局面,电影院与PVOD共生共荣可能是新局面中的一种。

对于《征途》这部影片来说,仍需要市场验证。作为首部标准院线商业巨制进行PVOD尝试,在票价上也较既往有所提升,其最终市场反响与后续有没有更多《征途》出现,很大程度将决定PVOD模式在中国后续的发挥,以及爱奇艺们在商业变现上的新想象空间。

我们应当像期待影院全面复工一样,同样期待PVOD为电影打造的新战场。

评论