文|镭射财经

7月22日,最高法、国家发改委联合发布《关于为新时代加快完善社会主义市场经济体制提供司法服务和保障的意见》(下称《意见》)。《意见》指出,应修改完善民间借贷司法解释,大幅度降低民间借贷利率的司法保护上限。

▲来源:中国法院网

▲来源:中国法院网

据媒体报道,今年春节前后最高法就在酝酿修改民间借贷的司法解释,主流的意见是设定一个民间借贷利率保护上限,专家建议参考之前一年期利率的4倍,现在可以参考央行LPR报价的四倍,大约为16%。

借贷利率司法保护上限的降低,无疑为消金行业划出新的利率红线。资金成本居高不下,线上营销获客有增无减,疫情冲击下借款人还款意愿下降,信贷逾期率上升的背景下,消金行业新一轮洗牌是否将要到来?

01 不得以服务费变相提高成本

民间借贷利率上限的规定,最早可追溯到1999年。

当时最高法在《关于人民法院审理借贷案件的若干意见》中指出,“民间借贷的利率可以适当高于银行的利率,各地人民法院可根据本地区的实际情况具体掌握,但最高不得超过银行同类贷款利率的四倍(包含利率本数)。超出此限度的,超出部分的利息不予保护。”

3年后,央行在《关于取缔地下钱庄及打击高利贷行为的通知》中同样要求,民间个人借贷利率由借贷双方协商确定,但双方协商的利率不得超过央行公布的金融机构同期、同档次贷款利率(不含浮动)的4倍。

直到2015年,最高法在《关于审理民间借贷案件适用法律若干问题的规定》(下称《规定》)中明确“24%—36%两线三区利率限制”。

▲来源:《规定》

▲来源:《规定》

“在制定这则司法解释的时候,我们研究过从古到今利率的变化,特别是1990年以来10多年央行利率颁布的整个利率的线索。”最高人民法院审判委员会专职委员杜万华提到,“我们研究后发现,央行颁布的贷款基准利率变化比较大,最低是百分之二点几,最高是百分之十二点几,中间较多的是5%-8%,最后我们选了中间的6%,又参照传统四倍的含义,得出24%这样一个数字。”

而24%的利率红线,没有专门囊括服务费、中介费、手续费等各类附加费用。这一点,在今天发布的《意见》中得到完善。

▲来源:中国法院网

▲来源:中国法院网

《意见》指出,“抓紧修改完善关于审理民间借贷案件适用法律问题的司法解释,大幅度降低民间借贷利率的司法保护上限”,“对于借贷合同中一方主张的利息、复利、罚息、违约金和其他费用总和超出司法保护上限的,不予支持”。

《意见》还提到,“对于当事人以预扣利息、租金、保证金或加收中介费、服务费等方式变相提高实体经济融资成本、规避民间借贷利率司法保护上限的行为,按照实际形成的借款关系确定各方权利义务”,“坚决否定高利转贷行为、违法放贷行为的效力”。

目前来看,打击通过中介费、服务费变相提高借款成本与调整民间借贷利率的司法保护上限,两手都要抓,两手都要硬。

镭射财经认为,上述做法在解决“套路贷”、借款利率高问题的同时,也让消金行业的日子愈发艰难。

02 “伪”消金公司迎来大考

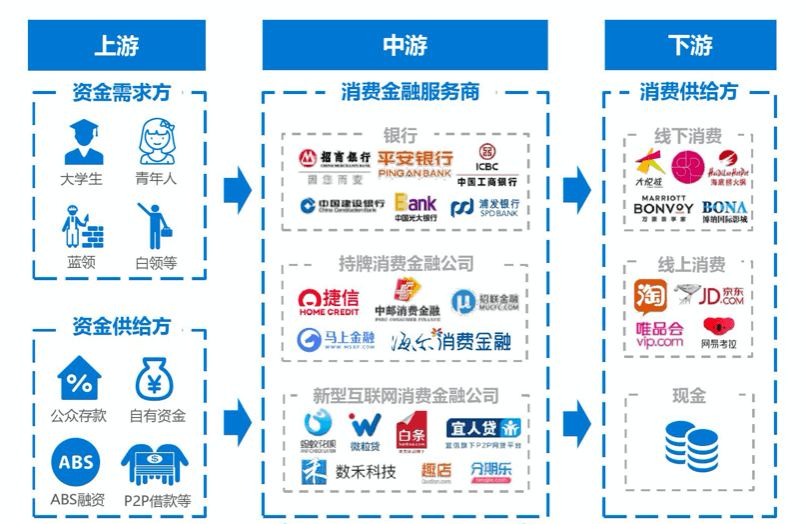

借款利率的下调,首当其冲的就是消金行业的净利润受到高度影响。包括资金成本、运营成本、风险成本在内的各项投入,正是衡量其能否继续保持竞争优势的基本指标。

根据持牌消金、互金平台、互联网巨头金融业务部门的不同类型,资金成本高低也不尽相同。股东增资、同业拆借、发行ABS......成为消金公司们实现资金来源多元化、低成本的主要方式。

▲来源:36氪《2019年消费金融行业研究报告》

▲来源:36氪《2019年消费金融行业研究报告》

零壹智库指出,消费金融公司资金来源成本较低,可承受的年化坏账率处于行业中等水平,其定位在中等信用风险的客群。据统计,消费金融公司信贷产品低位年化利率范围在10%-15%,高位年化利率范围在24%-36%。

同时,在移动互联网增长红利消失的当下,消金公司借款用户规模逐渐触顶,新的流量渠道与获客成本也水涨船高。在今年疫情冲击下,不少借款用户的还款意愿下降,加上部分老赖趁机兴风作浪,消金公司们的不良贷款率数字更加难看起来。

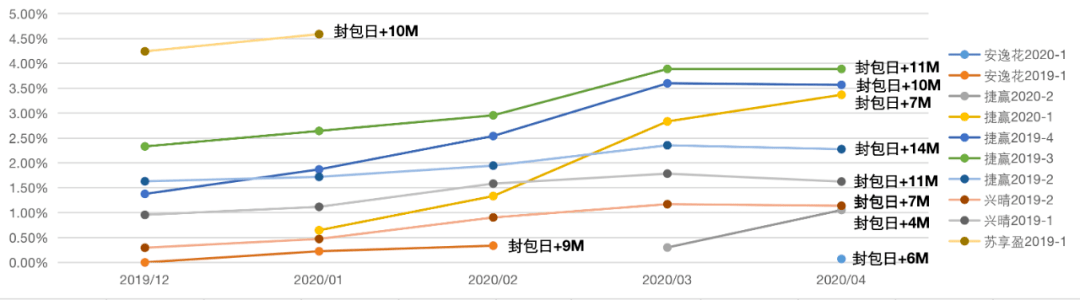

镭射财经了解到,从30天以上逾期率来看,包括马上消金旗下安逸花、捷信消金旗下捷赢、兴业消金旗下兴晴、苏宁消金旗下苏享盈在内的四款产品,在今年2-3月期间逾期率变动幅度较大。

▲图为4款产品30+逾期率

▲图为4款产品30+逾期率

在30+逾期率上,安逸花2019-1在今年1-2月分别为0.22%、0.34%;捷赢2020-1今年1-4月分别为0.65%、1.33%、2.83%、3.87%;兴晴2019-2今年1-4月分别为0.47%、0.90%、1.17%、1.14%。

考虑到消金公司用户质量低于银行零售及信用卡业务,消金行业一向走的是高利率收入覆盖高坏账损失的路线。在民间借贷利率司法保护上限调整后,现有利率上限或将进一步降低,各项成本投入居高不下,消金公司们的利润空间将被大幅压缩。

在此情况下,属于持牌消金行列或有巨头支撑的机构们尚有回旋余地,那些沦为资金输出渠道、风控流于形式、以大数据之名行现金贷业务之实、通过服务费等附加费用变相提高借款成本的公司们将迎来商业模式上的挑战。

例如,晋商消费金融、湖北消费金融、长银58消费金融等持牌机构,将资金对外输出赚取利差。

03 正规军消灭杂牌军

在民间借贷利率的司法保护上限面临调整的情况下,不同公司们的商业模式,在一定程度上左右着自身的未来前景,也揭示了消金行业新一轮洗牌的预告。

镭射财经认为,在这轮洗牌中,正规机构的优势将进一步扩大。随着行业制度化建设的深入,合法合规的正规军们,将不再面临劣币驱逐良币的恶劣局面,在同等条件下的公平竞争中,得以脱颖而出。

其他在资金、获客上相对优势不足的消金公司,对于低成本资金的渴求更为强烈,不排除在股东方面有所变动,以更加积极主动的姿态引入有资金、用户规模优势的新股东加入,为自身业务赋能,实现协同发展。

同时,考虑到司法保护上限调整后,部分老赖及反催收人士或认为这是难得的浑水摸鱼的机会,从而改变“单枪匹马作战”的局面,主动集合起来,加大对欠款公司们的投诉举报力度,使得合规利率红线的落实更为复杂,让消金公司们在贷后管理层面的难度加大。

为此,在风控能力上的投入必不可少,在审批、还款等流程中加强对风险人群的排查,对骗贷者的欺诈防范,并加强与优势金融科技公司的合作,优化公司内部的风控体系,降低不良贷款损失。

在镭射财经看来,消金公司们还应当做的,是在拉新与促活之间找到平衡点,衡量在新用户上的获客费用,与积累的老用户中的复借率如何动态调整,在行业流量见顶的背景下,通过运营能力挖掘存量用户价值,支撑业务高质量发展。

评论