文|清科研究中心 张诗佳

科创板试点基础上,2020年创业板改革并试点注册制进入快车道,各项制度安排及业务规则相继落地,成为继推出科创板以来我国深化资本市场改革最重大的举措之一。清科研究中心全面梳理2020年上半年IPO数据,解析股权投资机构IPO成绩单,一览上市潮下投资机构的退出变化。

政策利好,境内外中企上市差距显现

2019年是无疑是我国资本市场改革大年,科创板的推出利好中企境内上市,全年中企境内上市数量与首发融资额同比涨幅均在80%以上。2020年国内资本市场改革不断深化,3月新证券法正式施行,公司债、企业债发行全面实施注册制,私募股权和创投基金的减持限制适当放宽。随后,创业板改革相关制度及配套规则于4月面向社会公开征求意见。自6月15日开始接收申请文件起,深交所在1个多月的时间内共受理297家企业创业板首次公开发行股票申请文件,其中已有48家企业已进入问询环节,7家已过会,11家提交注册,其审核速度及效率不可谓不高。

相对而言,2020年上半年境外市场环境更加复杂,一方面是疫情防控工作要求下境外上市所需执行的线下工作受阻;另一方面美股熔断股市震荡、个股暴雷致使中概股审核或趋严、加之中美关系不确定性仍存,短期内中企赴美上市面临一定阻碍。反观港股市场,疫情影响下中企赴港上市虽有所延迟,但2018年港股新政持续吸引新经济公司登陆港股。继去年阿里巴巴以第二上市的形式回归港股,今年网易、京东也在6月份赴港第二上市,在美股市场环境愈发复杂的背景下或将引领大型互联网科技企业回归港股的潮流。

在境内科创板市场运行平稳、创业板改革加速推进,境外市场变数较多的大环境下,中企境内外上市差距逐渐显现。2019年全年中企境内上市数量超境外上市55%、融资额超22%;而2020年上半年中企境内上市118家,总融资额达人民币1,387.12亿元,中企境内上市数量超境外上市136%、融资额超59%。

图1 2009-2020H1中企境内外上市数量及融资额分布

来源:私募通

被投企业IPO增加,机构账面回报上浮

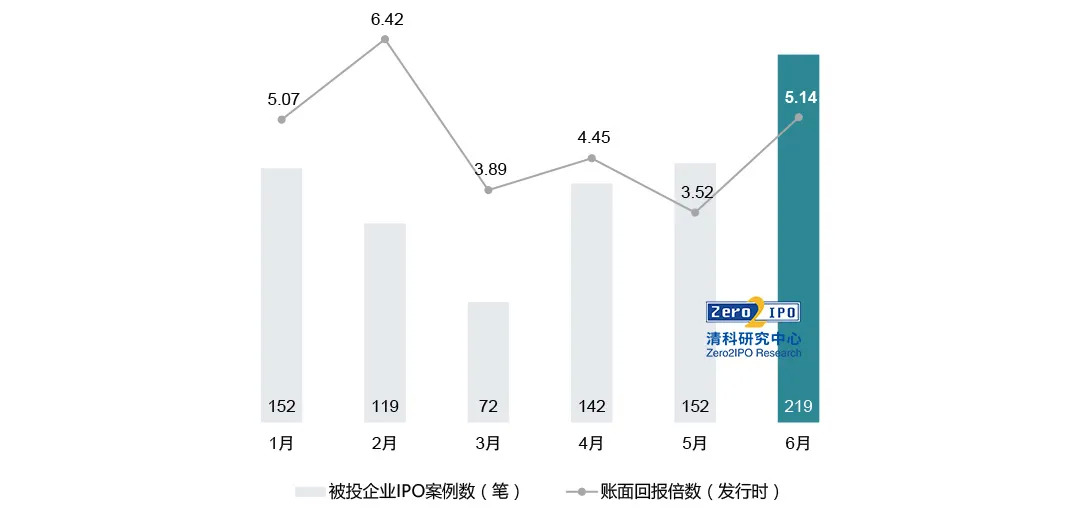

● 被投企业IPO进入快车道,账面回报上调

2020年开年受疫情影响,我国股权投资市场募投退数量均有所下滑。然而在资本市场深化改革的利好下,被投企业IPO案例数延续了2019年的增长态势,在2020年热度不减。根据清科研究中心统计,2020年上半年被投企业IPO数量达856笔,同比上升86.9%。从退出收益来看,2020年上半年中企境内外上市账面回报水平(发行时)达到4.8倍,其中1月、2月与6月账面回报水平(发行时)均在5倍以上,拉动上半年退出收益同比上调35.2%。

图2 2020H1被投企业IPO案例数及账面回报(发行时)分布

来源:私募通

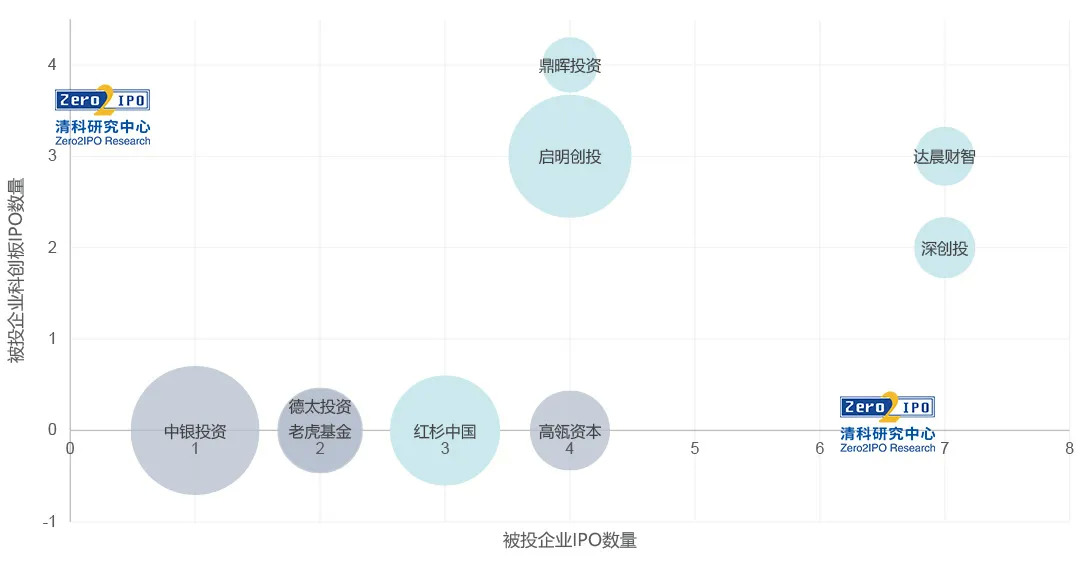

●机构退出整体情况:达晨、深创投领衔,鼎晖获上半年最多科创板IPO

2020年上半年有超过500家VC/PE机构获得被投企业IPO,其中达晨财智与深创投在被投企业IPO数量上领衔各家VC/PE机构,各有7家被投中企登陆境内外市场。从被投企业科创板IPO数量来看,鼎晖投资4个项目登陆科创板,是上半年VC/PE机构中支持科创板上市企业最多的投资机构。从机构的账面退出的规模来看,中银投资、启明创投、红杉中国的账面退出金额(发行时)均超过人民币50亿元,而老虎基金、德太投资、高瓴资本的账面退出金额(发行时)也超过了人民币30亿元。

图3 2020上半年VC/PE机构退出情况(部分)

来源:私募通

2020年上半年共计27家机构被投企业IPO数量不低于3家,VC机构14家、PE机构13家;被投企业IPO数量不低于4家的投资机构共计11家,其中达晨财智与深创投各有7家被投企业在上半年登陆境内外资本市场,领先于其他投资机构。

表1 2020年上半年 VC/PE机构被投企业IPO情况(部分)

分机构类型来看,上半年共有5家早期投资机构所投项目登陆资本市场,其中联想之星斩获了2家IPO,领先其他早期投资机构;而VC/PE机构在上半年的情况相似,各有10家以上投资机构的被投企业IPO数量不低于3家。

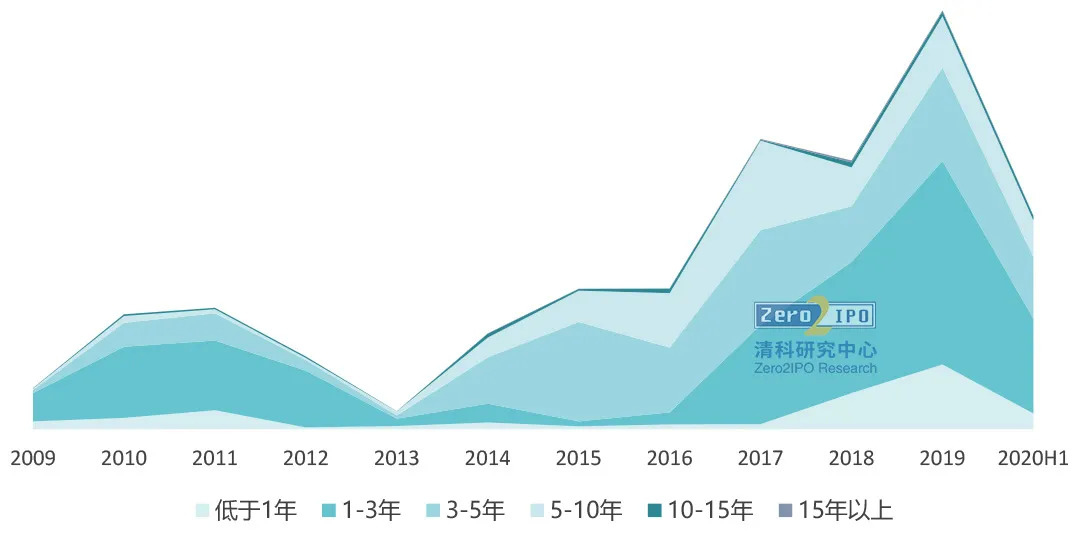

● 机构投资时长逐渐缩短

清科研究中心数据显示,VC/PE机构投资时长呈现逐渐缩短的趋势。在2017年之前,VC/PE机构自第一笔投资至被投企业IPO的投资时长集中在3-5年,而近三年来机构的投资时长逐渐缩短,投资时长在1-3年的案例占比提升,而投资时长在1年以下的案例有所增长。机构投资时间缩短一方面源于境内外上市政策改革及首发审核效率的提升,另一方面则受机构投资策略调整影响,其投资中后期尤其是Pre-IPO项目的比重增加。

图4 2009-2020H1自机构第一笔投资至企业IPO历时分布(按投资案例数,笔)

来源:私募通

● 大量VC/PE基金进入退出期,A股减持潮来袭

回顾我国股权投资市场基金募集情况,2013年-2015年基金募集情况高速增长,新募基金的数量和金额在此期间内均达到了阶段性峰值。按存续期“5+2”或“7+2”估算,早年间设立的基金逐渐进入退出期,加之A股现有减持规定下投资机构持有的上市公司股份在解禁后仍面临着减持比例限制,部分机构会在基金的投资后期就开始退出操作。考虑到减持规定的影响,近年或将有大量VC/PE基金进入退出期或开始退出项目,在“牛市”的预期下,A股或将迎来基金减持潮。公开信息统计显示,2020年上半年公告减持所涉及投资机构中,减持单支个股的减持股份数量占流通股数的比例在10%以上的机构包括国开博裕、金雨茂物、君联资本、博信资本等;而根据可计算的成交对价,减持单支个股且套现金额在10亿元以上的有元禾控股、招银国际、博裕资本、国家集成电路产业投资基金、重庆渝资等。

注册制改革全面推行,退出端变化或加剧机构洗牌

2019年科创板的推出无疑有效地提振了股权投资市场信心,对符合标准的科创企业提供了更具针对性、更加高效且市场化的融资渠道,有效缓解了投资机构的退出压力。开板一年多以来,科创板服务了上百家上市企业,其中近90%获得了VC/PE支持,给其背后的投资机构带来了丰厚回报。未来随着股份解禁,VC/PE机构可通过减持所持股份变现并分配收益,减轻自身退出压力的同时也为股权投资市场提供源头活水,助力市场募资难局面的改变。

随着新证券法的正式施行,创业板率先试点注册制并与现有板块“错位发展、适当竞争”,服务成长型创新创业企业的同时进一步压缩审核时长,为符合条件的企业提供更多融资机会和选择,也进一步优化了VC/PE机构的退出环境。一方面利好投资机构退出业绩;另一方面也有助缓解募资紧张局面,LP在“弹药”充盈的情况下或将改变投资策略,对机构分化产生逆向影响,或将加剧行业内机构洗牌。

结语

2020年注定将是不平凡的一年,虽然年初疫情之下全球经济受到冲击、中企面临的国际政治、经济环境愈加复杂,但我国资本市场深化改革从完善基础制度、提升市场功能等方面稳步推进,给中企首发上市及再融资提供了有效帮扶,也将一定程度纾解股权投资市场募资、退出两端承压的现状。

评论