记者 | 赵阳戈

能生产医用药品的稳健医疗早就与资本市场打着交道,曾赴美上市随后回归,2017年首度冲击IPO被否。时隔多年后,趁着疫情带来的这波风头,再度进军创业板,并最终获得入场券,但仍然存在诸多疑惑有待揭开。

5个月卖了6亿只口罩

2020年6月23日,稳健医疗获得创业板上市委受理,保荐人中金公司。

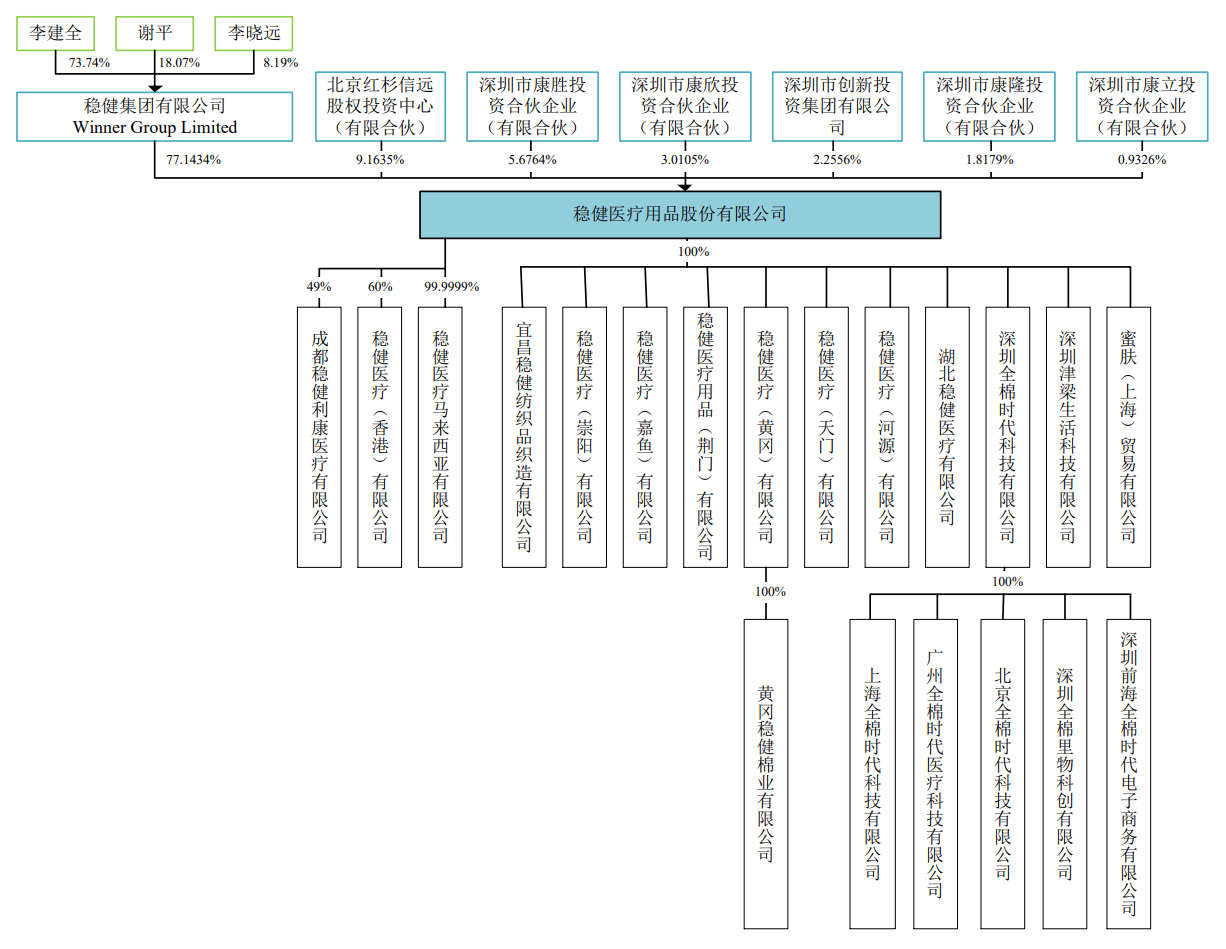

稳健医疗成立于2000年8月24日,注册资本3.76亿元,控股股东稳健集团有限公司,实控人李建全。稳健医疗是一家以“棉”为核心,通过“winner稳健医疗”及“Purcotton全棉时代”两大品牌实现医疗及消费板块协同发展的医疗健康企业。

公司已从单一的纱布类医用敷料生产企业发展成为以棉为核心原材料,主要从事棉类制品的研发、生产、销售,覆盖医疗卫生、个人护理、家庭护理、母婴护理、家纺服饰等多领域的大健康领军企业。

稳健医疗将自己和强生公司、云南白药进行了类比。其认为强生公司起步于外科手术耗材,凭借婴儿爽身粉切入消费品领域;云南白药凭借伤科中药的品牌优势,通过与止血愈伤定位相契合的牙膏切入日化领域。

稳健医疗的发展起步于纱布、棉签等医用敷料的研产销。2005年,为解决传统医用纱布易掉纱线头引起伤口感染甚至引发医疗事故的行业问题,稳健医疗自主研发出全棉水刺无纺布工艺技术。2009年成立“Purcotton全棉时代”品牌,以其自主研发的全棉水刺无纺布为基础材料载体,实现了医用产品向家用产品的拓展,推出的代表性产品纯棉柔巾、全棉表层卫生巾、纯棉湿巾等填补了众多生活用品运用全棉材质的空白。

在新冠疫情下,稳健医疗生产的N95口罩及医用口罩、防护服、酒精消毒棉片等医疗用品走俏。2020年1月1日至5月31日,合计向社会供应防护产品包括:近6亿只口罩、近650万件防护服和手术衣。

公司2017年至2019年的营业收入规模分别为34.98亿元、38.39亿元、45.75亿元;归属于母公司所有者的净利润分别为4.27亿元、4.11亿元、4.8亿元。

首次回A被否

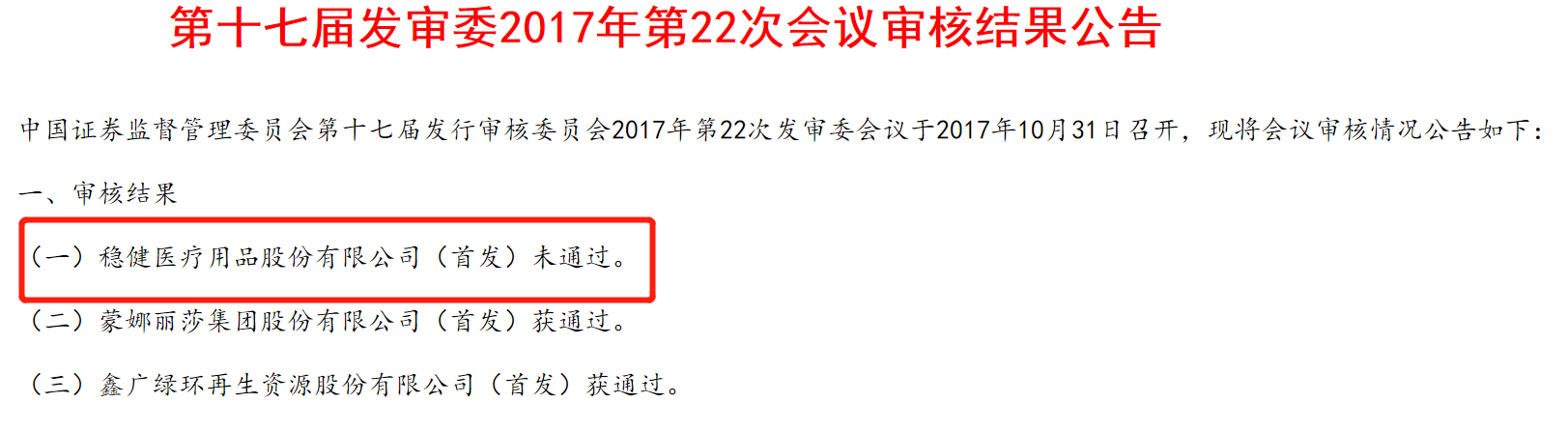

稳健医疗并非首度亮相,此前早在2016年3月7日就报送过申报稿;2017年9月,主板发审委2017年第152次会议审议后,稳健医疗首发暂缓表决;2017年10月第十七届发审委第22次会议上,稳健医疗的首发被否。

监管层在当时对稳健医疗提及了5大主要问题。

其一,李建全控制的Winner Medical Group Inc.在美国OTCBB挂牌,并逐步转板至NYSE Amex LLC和NASDAQ Globle Market交易,实现Winner Medical Group Inc.在美国上市及稳健医疗间接上市融资目的。2012年7月,稳健医疗开始私有化并退市。2016年3月申报A股IPO。监管层要求稳健医疗进一步说明,私有化时实控人用于收购股权的资金来源,是否存在使用境内资金支付私有化费用的情形,是否取得外汇管理部门的批准,是否符合我国有关税收、外资、外汇管理等方面的法律法规规章,是否存在违法违规情形;稳健医疗在美国间接上市、后通过私有化退市并申报A股IPO的具体原因及其商业合理性;需要发行人说明业务转型的具体时间和转型的过程。

其二,在规范运作与内控方面,稳健医疗存在出资行为存在瑕疵,存在较多会计差错,有接连受到十六起行政处罚的记录。监管层要求公司说明受到环保、税务、食品药品监督、人力资源、社会保障和海关等部门的处罚是否构成重大违法违规行为,是否存在“最近36个月内违反工商、税收、土地、环保、海关以及其他法律、行政法规,受到行政处罚,且情节严重”的情形;稳健医疗会计基础工作是否规范,是否符合《企业会计准则》和相关会计制度的规定;合规运营方面的内部控制制度是否健全且被有效执行,内部控制是否存在重大缺陷。

其三,稳健医疗在1999年、2000年、2001年与多地国有企业合资经营,并在随后购买了相关国有资产。监管层当时要求发行人代表进一步说明国有资产收购中交易的程序和价格是否合规,该等收购资产权属是否清晰。

其四,稳健医疗当时日用消费品的毛利率均高于同行业可比上市公司的毛利率,应收账款1-180天未计提坏账比例,同行业均按照5%计提坏账比例。就此,监管层需要发行人说明:日用消费品收入逐年增长与同行业收入的变化趋势是否一致,收入逐年增长是否具有可持续性;对于电商客户的收入确认是否正确,核算是否符合企业会计准则的规定;毛利率较高的原因;以及公司计提坏账比例的充分性以及1-180天应收账款未计提坏账准备的依据。

最后,2014年7月1日、2014年7月28日,稳健医疗员工持股平台通过增资和受让稳健医疗控股股东稳健集团有限公司股份实施员工激励,增资和转让对应每注册资本价格分别为4.69元和4.68元,而2014年11月红杉信远增资价格为16.79元,前后两次转让价格差异悬殊。监管层需要知道前后两次转让价格差异巨大的主要原因和商业合理性,以及与该等相关的股份支付费用的确认是否合理。

2个新问题+1个落实事项

从最新的招股说明书中看到,稳健医疗对此前赴美上市又退市一事的陈述一笔带过,并没有太多的赘述,比2016年时的申报稿描述要简单。

在2016年的版本中可以看到,稳健医疗在美国上市后,战略发生了重大转型,从主要从事医用敷料业务转变为医用敷料和日用消费品业务并重,从面向国际市场转变为国际和国内市场并重,从OEM贴牌转变为自主品牌和OEM贴牌并重,而美国上市未能有效配合上述战略的实现,最终选择了私有化退市。

经历数年重启IPO后,新的报告期内行政处罚也只有1次收到税务及发改主管部门的行政处罚,涉及处罚金额共计1200元。而在2016年的申报稿中,稳健医疗的处罚“覆盖”税务部门、人力资源和社会保障局、海关、食品药品监督部门、环保部门,当真是方方面面。

毛利率方面,稳健医疗在2017年至2019年的毛利率分别为47.8%、49.18%、51.75%,同时期的生活消费品毛利率分别为59.04%、58.46%、58.75%。再看以前,2013年至2016年稳健医疗的毛利率分别为31.55%、34.59%、42.6%、49.47%,这几年日用消费品的毛利率66.3%、64.44%、62.65%、63.47%。对比来看,当年确实消费品毛利率高出一般,但综合毛利率却是近些年有所提升。对此,稳健医疗有提及2019年棉花采购价格下降,使得公司2019年的毛利率有所上升。

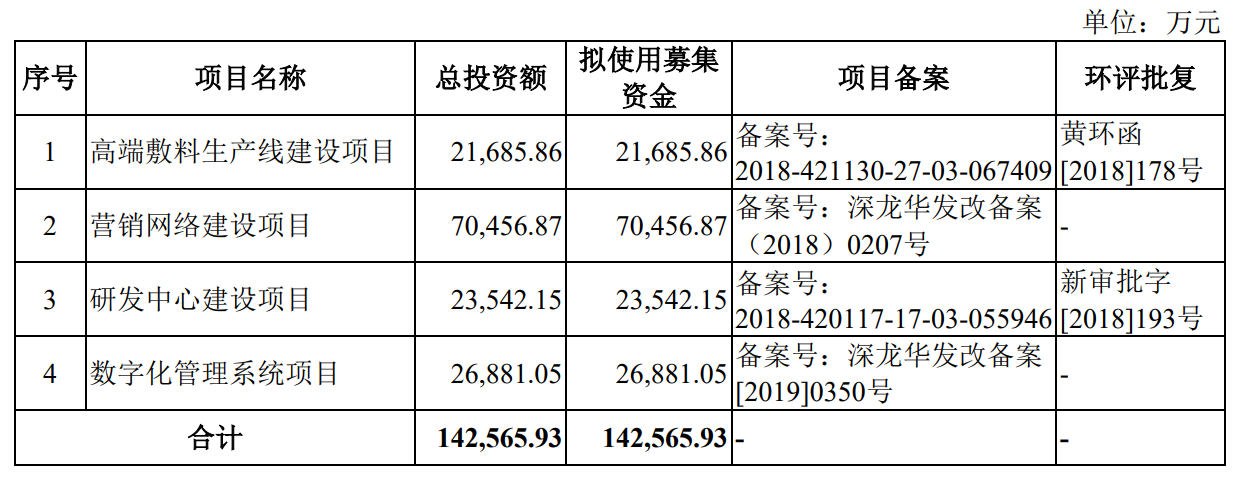

除了上述一些问题之外,市场对稳健医疗还有其他一些疑惑,比如产能利用率的问题、募投合理性问题、净利润止步不前的问题等等。

虽3年前IPO失利,此番稳健医疗卷土重来,并在2020年7月23日创业板过会。不过,监管层方面仍提出了2个问题及1个需要进一步落实的事项。

需要落实的事项是,稳健医疗要在招股说明书“风险因素”章节中补充披露净利润增速存在不可持续的风险。提及的问题一个是需要说明2020年上半年收入、利润贡献情况,以及上述业绩高增长的可持续性;另一个则是针对河源稳健项目给公司产能扩张、物流仓储方面带来的不利影响,说明拟采取的弥补措施。

上述的河源稳健项目,发生在2016年,因赣深高铁河源高铁站站前广场及周边高铁新城规划,2016年5月稳健医疗与河源市紫金县人民政府签订的《投资建设医疗组合包和全棉生活用品生产项目协议书》无法继续履行。2019年11月,赣江新区国际仲裁院作出《裁决书》,裁决确认解除《投资建设医疗组合包和全棉生活用品生产项目协议书》,紫金县人民政府向稳健医疗补偿经济损失5.5亿元,紫金县人民政府应于2019年12月31日前支付50%,2020年2月29日前支付50%。

然而根据稳健医疗与紫金县人民政府、河源江东新区管理委员会签署的相关“协议书”,上述补偿款在项目用地红线范围内的地块出让金中列支。因土地出让需履行招拍挂程序,补偿款收款进度受到招拍挂时间影响,加之新冠肺炎疫情延缓了土地招拍挂进程,截至招股说明书签署日,紫金县自然资源局已完成国有土地使用权挂牌,稳健医疗这边也收到补偿款合计1.5亿元,目前稳健医疗正在与紫金县人民政府沟通剩余款项的支付安排,剩余款项支付时间存在不确定性的风险。

评论