文丨中关村网事 雪立

年轻人+氪金,两大吸金利器散发着让人血脉偾张的商业价值。

“六一”儿童节向港交所递交上市申请的泡泡玛特(POP MART)便是这一模式的受益者。凭借“IP+盲盒+全渠道触达”产业链布局,泡泡玛特业绩一飞冲天,连续两年营收增长超225%,ROE和ROA达到76.1%和42.3%。

盲盒是泡泡玛特的制胜法宝。对年轻的用户来说,盲盒为他们带来潮玩消费平权,开箱肾上腺素飙升的刺激感令人愉悦,独特的会员系统和激励机制让人欲罢不能,条条营销策略精准击中当代年轻人。

高利润高粘性的潮玩是一门好生意吗?三大问题待解。

01、盲盒=博彩经济?

咖啡、茶、可可和可乐是世界性饮料,因具有成瘾性成分历经时间考验,至今已延续数个世纪。无论流行文化如何变迁,它们总能傲然挺立于商业世界,为一代又一代商人创造经济价值。

但并不是每个行业都有如此理想的商品。如果不从事饮料行业,怎么让人形成瘾性?泡泡玛特给出一个答案:从营销入手,制造盲盒。咖啡、茶饮是自身所拥有的成分让人成瘾,泡泡玛特则是利用人类赌性让人成瘾。

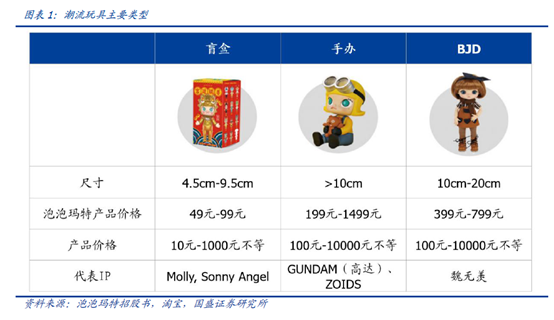

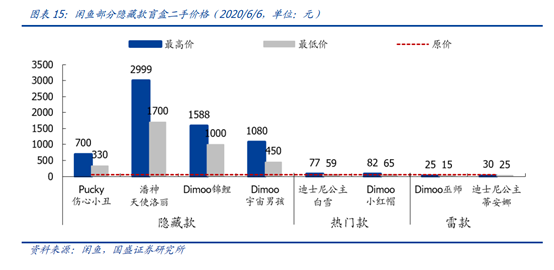

所谓盲盒,指的是同一批次的盒子采用统一包装、尺寸和定价,外部没有款式标注说明,产品随机,也就是说消费者在打开盒子前并不知道自己抽中什么款式。泡泡玛特盲盒装着高约4.5cm-9.5cm的玩偶,单价49-99元。通常一个系列盲盒12个,同时还搭配一个不公开的隐藏款,抽中隐藏款的概率为1/144。隐藏款因稀有性,更具投资和收藏价值,在二手交易平台上最高从59元暴涨至2350元,溢价高达39倍。

可观的利润空间促使泡泡玛特持续不断地推出新品,例如以季节或节日为噱头设计系列盲盒,从而持续带给消费者新鲜感。明星IP Molly从2016年量产以来,共推出超75个系列,超552个玩具单品,还有近百个其他品类周边产品。

长城证券研究报告分析,盲盒中的玩偶与邮票具有相似的属性:价格适中,通常以系列发售,适合摆放展示且具有一定的艺术价值和流通价值,因此盲盒潮玩成为受到年轻人喜爱的收藏品。而通过新品的快速迭代,盲盒潮玩令消费者始终保持较高的新鲜感和购买欲,提升消费频次。坊间一度流行这样的说法:70后炒股,80后炒房,90后「炒鞋」,00后「炒盲盒」。

泡泡玛特通过盲盒获得丰厚的经济回报,营业收入连续两年同比增长225%以上,净利润从2017年160万元激增至2019年的4.51亿元,增幅超过280倍。2019年股东权益回报率(ROE)和资产回报率(ROA)分别达到76.1%和42.3%。巧妙设定的消费机制令无数年轻人着迷,泡泡玛特320万名会员中复购率高达58%。

盲盒产业热度持续走高,畸形的循环模式随之诞生:商家炒作盲盒——消费者趋之若鹜——投机者跟风抬价。盲盒已然「变味」,消费者并不是追求玩偶款式,或是享受消费乐趣,而是体验博彩经济。这一逻辑的问题在于,只要商家限量供应,将盲盒中的玩偶替换成他物,似乎也能实现商业闭环。

作为新兴事物,盲盒经济游走于商业监管真空中,隐藏款数量和抽中几率由商家决定,信息不透明,催生盲盒倒卖者或职业「黄牛」,恶性炒作不利于产业发展。与炒盲盒类似的「炒鞋」曾收到警告,人民银行上海分行2019年在《警惕「炒鞋」热潮防范金融风险》金融简报中指出,「炒鞋」平台实为击鼓传花式资本游戏,「炒鞋」行业背后可能存在的非法集资、非法吸收公众存款、金融诈骗、非法传销等涉众型经济金融违法问题值得警惕。

盲盒经济如果乱象丛生,扰乱市场秩序,监管部门或将出台政策规制。事实上在手游行业就有类似的玩法扭蛋抽卡,监管部门要求披露掉落几率、建立保底机制。

一旦政策落地,投机者退去,盲盒经济能否保持火爆是个问号。

02、IP是核心竞争力?

IP资源是潮玩公司主要竞争力,也是泡泡玛特业绩逆袭的关键。

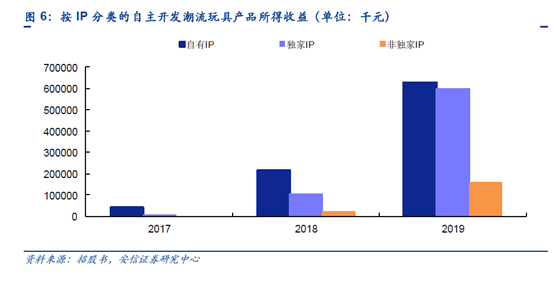

以Molly为例,泡泡玛特于2016年获得Molly IP形象的独家版权,此后投入量产,成为公司的收入支柱,2017至2019年累计贡献了7.11亿元营收。此外,泡泡玛特还研发了Dimmo、BOBO&COCO、Yuki等IP形象,同时还拥有PUCKY、The Monsters 等独家IP。

IP商业化蕴藏着不可估量的商业价值。最简单的是授权品牌、商品变现,还可以使用IP及相关概念开展主题活动或装饰空间,如展会、展览、主题店及主题公园等,更深层次的是授权广告、数字游戏、漫画、电影、剧集、电视节目及动画片中。根据弗若斯特沙利文报告,中国的IP授权行业市场规模预计在2024年前将达到1,686亿元,2019年至2024年的复合增长率为14.8%。

事实上,泡泡玛特也不仅仅将自己圈定于售卖玩偶的公司。在泡泡玛特筹备上市过程中,迪士尼是它的对标对象之一。

IP举足轻重,艺术家发掘能力,以及IP创作和运营无时不刻考验着潮玩公司。目前,泡泡玛特旗下共有85个IP,包括12个自有IP、22个独家IP及51个非独家IP。但除了最大IP Molly和独家IP PUCKY,其余的反响平平。

这在一定程度上说明IP的开发运营并非易事,选择设计师和IP的成功经验似乎不可复制,更像是一场胜算未知的赌注。泡泡玛特出圈后不是一帆风顺,也曾遭遇「触礁」。今年2月泡泡玛特发布新品AYLA 动物时装系列,被曝抄袭Doll Chateau出品的“娃娃城堡”。泡泡玛特随后便全渠道下架AYLA系列产品,已售出的则予以退款召回处理。

泡泡玛特核心竞争力不稳固的另一个表现在于爆款IP也面临危机。目前泡泡玛特自有产品收入中有43%来自独家协议IP,一旦续约失败IP将流入他人手中,与此同时,非独家IP也存在同行竞争压力。潮流文化更新迭代快速,核心IP能够维系生命周期长短不确定。消费者购买盲盒的驱动力之一是玩偶的外观形象,缺少精神内容支撑。

IP变现商业前景广阔,但难度非同小可。纵观全球成功运营的超级IP精灵宝可梦、Hello Kitty、小熊维尼等,市值分别为950亿美元、860亿美元及760亿美元。高度商业化背后是经过数十年的系统性布局,从生产方式到消费场景都是整体、系统、可持续的结构。

对照AICL(Art IP Creative Lab)对「艺术IP」的定义:1. 有系统的世界观架构和故事背景、 角色关系。2. 结构化的角色与性格。3. 原创的角色形象。4. 原创的视觉场景。5. 明确的价值观。6. 可延续性。7. 可衍生性。泡泡玛特旗下IP尚不具备艺术IP的特点,要实现IP泛商业化道阻且长。

03、亚文化走向主流?

「手办毁一生,入宅需谨慎」,囿于动辄数百上千元的昂贵定价,手办长期以来只是小众市场。盲盒的出现可以说是带来一次消费平权,普罗大众也能买得起定价不到百元的潮玩。

受众指数级增加,潮玩市场喷薄而出,2019年全球潮玩市场规模达198亿美元。根据弗若斯特沙利文报告,预计自2019年起年复合增长率为17.7%,2024年市场将达到448亿美元。

市场一片欣欣向荣,但从地域上看竞争格局较为分散。2019年,按照零售价值计算,中国潮玩行业前五大市场参与者分别占据8.5%、7.7%、3.3%、1.7%、1.6%市场份额。泡泡玛特名次暂列第一,但远未达到牢牢把控龙头座椅的程度。风口之下,潮玩市场势必将吸引更多有实力的玩家,泡泡玛特也将迎来更大的挑战。

此外,潮玩粉丝用户年龄在18-35岁之间,以一二线城市年轻白领为主,泡泡玛特的网点布局亦围绕经济发达城市。截至2019年,泡泡玛特已在33个一二线城市主流商圈设立了114 家零售店。

低线市场人群会否买单?不一定。盲盒价格虽然比手办低,但也需要一定的消费能力支撑,为凑齐一套12个玩偶,端盒购买也需要708元,加上隐藏款更是价格不菲。高单价产品在下沉市场水土不服的例子不在少数。对此可以以奶茶市场作类比,一二线城市有喜茶、奈雪の茶、乐乐茶,三四线城市则散布着定价更低的茶品,地方诸侯割据,尚无跨区域发展的佼佼者。另外,在泡泡玛特挖掘下沉市场红利前,更便宜的盗版潮玩已经开始收割低线城市用户。

除了地域上的局限性,潮玩市场扩张的另一难点是用户渗透。盲盒热类似80后小时候热衷于集邮、90后爱好收集小浣熊水浒卡,但终究是昙花一现。由90后、00后为主力推动发展的潮玩市场很难升级为主流文化。可供对照的是香港市场。潮玩兴起于20世纪90年代的香港,之后传到日本、韩国、美国、欧洲。目前看来,香港的潮玩市场依然小众。

一代人终将老去,但总有人正年轻。潮玩或许是个好生意,但不是大生意。当下受热捧的潮玩公司享受盛宴的同时,也面临强烈的危机感。

评论