文|云科技时代

市场咨询公司WIKIBON研究最新的ETR数据研究发现,新兴技术公司因为COVID疫情而面临更艰难的前程。企业技术花费市场调查公司ETR的“新兴技术研究 ”最新数据中,一个关键发现是CIO和IT买家在后COVID时代纷纷转向更安全的投资。这一趋势延续了WIKIBON在2020年强调的主题,即企业组织在2020年开始实施数字化计划时,将减少对新兴技术的试验,并缩小对新兴技术的支出。

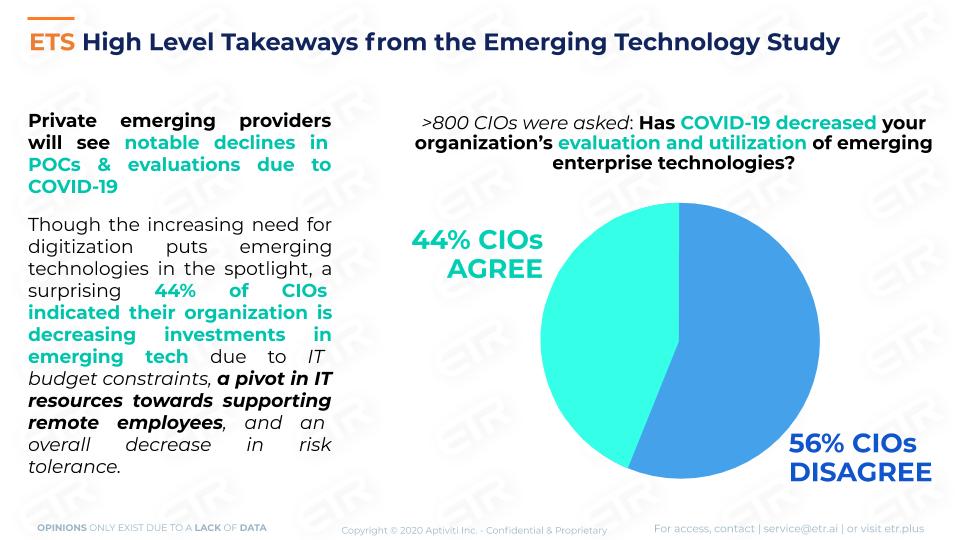

ETR在2020年上半年的一次新兴技术支出调研中有800多名CIO和IT买家参与,涵盖了350多家私营公司和相关机构,代表了每年3800亿美元企业IT支出,其中的266家来自全球1000强企业的IT决策者,再其中的71家来自财富100强。ETR新兴技术支出调研,捕捉了全球企业对于新兴技术的渴望程度——44%的受访者表示将因为疫情的直接影响而减少对新兴技术的支出。

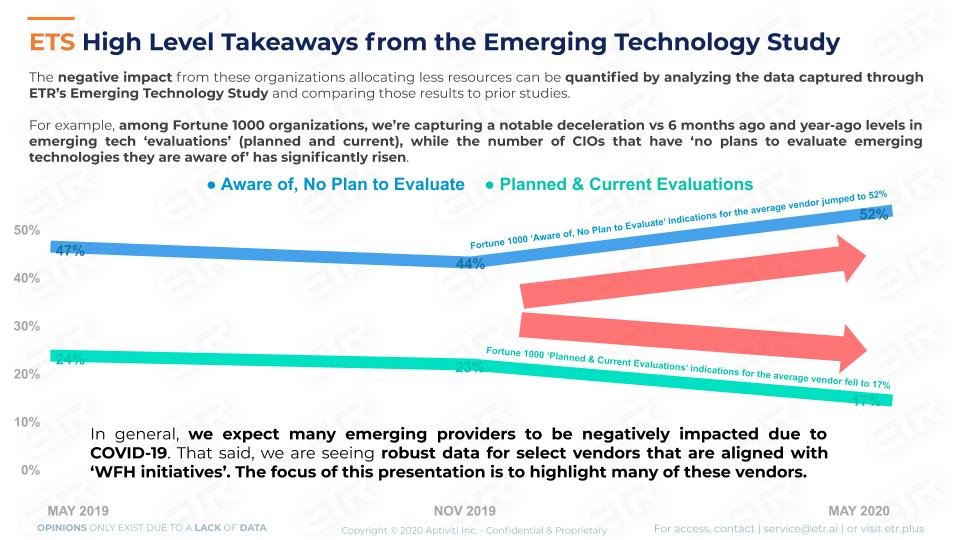

由于COVID的影响,导致企业IT技术买家的风险承受能力降低,而且买家将更倾向于大型技术供应商,除非小型私营技术供应商能够填补大型公司的空白。在财富1000强企业中,对比了最新的ETR新兴技术研究与之前的调研,结果显示“知道新兴技术但没有计划评估”的受访者平均比例从之前的40%上升到最新的52%,“计划进行评估或目前进行评估”的受访者比例由之前的20%左右下降到最新的17%。

不过,WIKIBON通过数据分析和研究,认为ETR的数据结果虽然对很多新兴科技公司呈负面影响,但也有一些新兴技术行业“乘风破浪”。

首先是信息安全。WIKIBON之前的研究就显示,企业对网络安全的投资将从加强边界转向保护分布式基础设施,而疫情加速了这一趋势——终端安全和所谓的“零信任”解决方案正势头强劲,而从这一趋势中受益的上市公司包括Crowdstrike、Okta、Zscaler等。

ETR跟踪了超过78家私营的新兴安全技术公司,其中的一些公司获得了较高的计划/正在评估或部署的势头。其中,两个杰出的安全产品是安全评级服务BitSight和提供容器安全的Aqua。此外,WSO2(IAM、API管理),UnifyID(IAM)和Auth0(IAM)的买家情绪出现明显上升。而Netskope(云安全)、Thycotic(IAM)和OneLogin(IAM)也看到了机会,不过根据ETR数据分析,这些厂商的流失率更高一些。

其次是数据库和数据仓库。根据ETR的数据,Snowflake遥遥领先。从很多方面来说,Snowflake是一个更安全的选择,因为该公司有良好的业绩记录,不仅资金充足而且据报道正准备在今年进行IPO。内存专家Redis Labs和简化了Cassandra部署的Datastax,展现出了强劲的势头。在工作负载方面,Snowflake逐渐成为分析数据库的领导者,MariaDB更专注于关系型/操作型工作负载,而Datastax、Couchbase、Redis、Aerospike和Cockroach Labs则植根于非关系型数据环境。

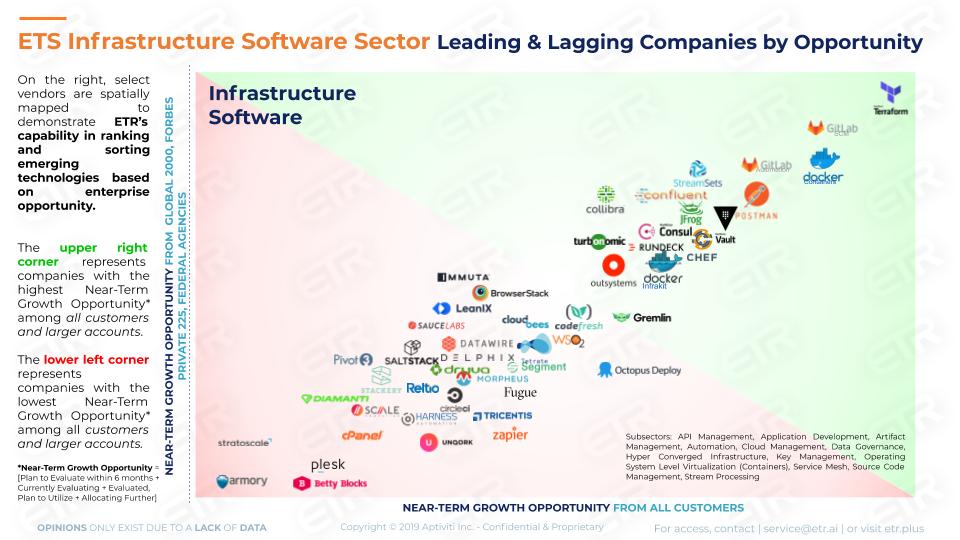

第三是基础设施即代码(Infrastructure-as-Code)。2010年,随着云计算从金融危机中崛起,Mitchell Hashimoto创建了Vagrant来简化配置管理,由此成立了Hashicorp并最终开发出了Terraform,该平台在跨云配置管理方面得到了广泛的应用。Terraform在ETR的基础设施即代码调查中表现出强劲的势头,而Vault也表现出了强劲的势头。HashiCorp是一家专注于DevOps工具链的公司,旗下产品包括Vagrant、Packer、Terraform、Consul、Nomad、Vault等,这些工具贯穿了持续交付的整个流程。值得注意的是,云厂商已经打乱了Chef、Puppet和SaltStack等公司的阵脚,这些公司都显示出了较高的流失率。

在基础设施即代码领域还有很多其它新兴技术商,例如GitLab专门研究应用程序工具以更有效地部署代码、Docker是著名的开源容器平台、Turbonomic专注于应用程序资源管理和性能管理等等。这些不同的工具用于不同的工作,但都属于同一个大类。

第四是API开发和管理。当前,API开发和管理的采用率不断提高。在API基础架构领域,Postman显示出强劲的势头,利用率可与Hashi和GitLab工具相媲美。 同样,根据ETR数据,WSO2是少数几个相对于6个月前的净情绪值(Net Sentiment)有所改善的基础设施软件厂商之一。最后,Mulesoft(现为Salesforce)和Apigee(谷歌)在调查数据中表现出强劲的势头。

由于新兴技术供应商所在的许多技术领域正在发生分叉,WIKIBON认为这将导致通过并购(M&A)进行更多的整合,成熟的大公司将在必须的时候寻求通过并购的方式对产品线空白进行填补。

整体来说,WIKIBO维持对2020年IT预算保持在4-5%的下降幅度,但对部分新兴技术供应商而言却是“乘风破浪”的好机会。

评论