文 | 象三一 杨燕

对所有的线下教培机构来说,2020上半年都是极为艰难的半年。

门店业务的全面停滞,线下转线上的探索和不适,以及业绩经营带来的巨大压力,在陆续公布的半年报预告中展露无遗。与此同时,科斯伍德净利润比上年同期增长60%—90%的半年报预告无疑与众不同。

从一家胶印油墨公司跨界教育产业三年后,科斯伍德为什么能捧出这份成绩单?

01、吴贤良家族腾挪赛道,龙门教育续航科斯伍德

科斯伍德以胶印油墨业务起家,自IPO阶段起,这家公司就因为涉嫌吸血集体资产,伪造股东签名等事宜备受关注,不过,科斯伍德最终在2011年初正式登陆创业板,有媒体统计,董事长吴贤良家族财富因此暴增至10亿元。

事实上,在上市后的第二年,科斯伍德就收购了法国Brancher公司核心运营资产,随后其多次传出重组消息,瞄准的标的仍然集中于石墨行业和相关产业公司。

事与愿违的是,不仅其收购的子公司连年亏损,重组消息也多次无疾而终。与此同时,石墨行业竞争加剧,毛利率不断降低。自2011年至2016年,科斯伍德业绩由最初的“增收不增利”到后期全面下滑,2017年净利润只有不到600万元,业绩发展明显缺乏动力引擎。

科斯伍德董事长吴贤良曾对外表示,全国石墨行业份额加起来不过是120亿左右的市场,却有超过700家生产经营企业,竞争激烈。

在这种情况下,科斯伍德2017年选择跨界收购龙门教育也颇有道理。相比100多亿的油墨市场来说,教育可能是万亿元级别的。

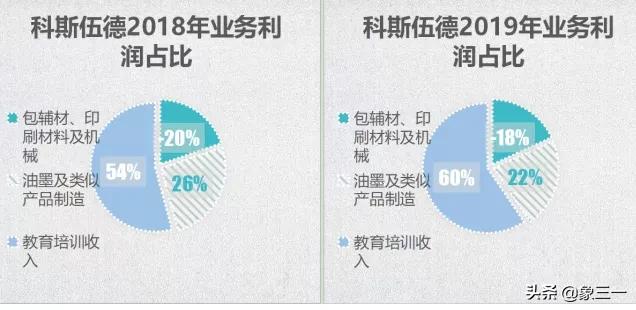

作为“现金奶牛”,教育资产的优势不言而喻。2017年12月,科斯伍德完成收购龙门教育49.76%股权后,正式开启了胶印油墨和教育双主营布局的模式。2018年1月,龙门教育被纳入科斯伍德合并报表范围,随后公司业绩一改颓势,开始纵向拔高。

从油墨业务及教育培训业务营收和净利润分别占比来看,龙门教育也占了科斯伍德的半壁江山,并且有逐渐扩张的趋势。

数据来源于财报

数据来源于财报

在收购案例中,业绩承诺和商誉都是上市公司最常见的隐患。财报数据显示,龙门教育2017年至2019年分别实现净利润1.1亿元、1.3亿元、1.6亿元,针对当初双方的业绩承诺完成率分别为105.02%、101.24%、101.55%,连续三年业绩精准达标。

同时,科斯伍德近期公布了收购龙门教育的最新减值测试报告,截至2019年12月31日,陕西龙门教育科技有限公司含商誉的相关资产组,包括商誉、部分流动资产、非流动资产进行评估的价值为13.5亿元。高于资产组的账面价值4106万元及对应商誉价值12亿元之和12.4亿元。因此,即使是在疫情紧张的2020年,科斯伍德仍然未对收购龙门教育形成商誉计提减值准备。

对科斯伍德来说,无论是业绩增长还是投资价值,这笔买卖做的都是很划算了。

02、教育并购“坑多路少”,龙门教育为何不一样?

上市公司跨界联姻教育圈的案例不少,但像科斯伍德这样拥有“美好”发展的案例却不多。

“陶瓷第一股”文化长城(300089.SZ)曾先后收购联汛教育和翡翠教育,却深陷子公司失控的戏码中,至今未能脱身。原主业是玻璃深加工的秀强股份(300160.SZ)想要进军学前教育,多次高溢价收购,2019年却又将名下教育类资产全部出售。专注于水产食品加工和饲料制造的百洋股份(002696.SZ)此前布局教育领域,收购数字艺术教育的火星时代100%股权,却接连三年未完成对赌业绩,宣告跨界失败。

科斯伍德收购龙门教育又有什么不同之处呢?

在被收购之前,龙门教育曾于2016年登陆新三板,股价一度超过茅台因此备受关注,被不少投资者戏称“股王”。

龙门教育的教学模式具有一定的特殊性,相比其他公司而言,面向中、高考应届生提供的全封闭式补习班是其主营业务,此外还有k12培训以及相关教学软件销售等。有投资者把龙门教育看成是培训机构的“安徽毛坦厂”。

2019年,龙门教育一本升学率达到65%,本科升学率达到95%,跟毛坦厂可有一比。鉴于其业务的特殊性,在疫情下龙门教育全封闭中高考培训是相比去年唯一保持增长性的业务。在当前教学环境下,应试教育始终是刚需,而龙门教育正契合了这一需求,议价能力强劲。

不仅如此,龙门教育创办于2002年,在陕西教学培训市场深耕18年,是资本市场少见的区域性教学品牌。相比未上市教育资产,曾经挂牌过新三板的龙门教育在合规性方面也要高于同业未上市公司。

标的资质优越,自然减少了后续暴雷的可能性。

除此之外,在首次收购龙门教育49.76%股权之时,科斯伍德还和龙门教育签订了业绩补偿协议和股份回购承诺,同时通过《表决权委托协议》取得占龙门教育2.629%的表决权,合计拥有龙门教育52.39%股份的表决权。进一步构筑了防火墙,保证了自己的控制权。

在尝到教育产业的甜头后,科斯伍德董事会制定了“转型升级、做大教育板块”的战略目标,决定做大教育板块,而与油墨业相关的部分业务则一再缩减,2018年,科斯伍德在法国收购的子公司结束运营。

从“双主业”到向教育板块倾斜,科斯伍德的战略调整同样决定了龙门教育和上市公司之间的协调性进一步加强,更大程度上避免了不同行业之间的隔离状态。

对于资本市场上的教育并购案例,相信科斯伍德和龙门教育提供了一个不错的范本。

评论