文|中国指数研究院

7月15日,深圳发布楼市调控新政,落户满3年方可购房,楼市整体调控强度进一步向北京、上海看齐。始于2015年的上一轮周期中,北上深市场最先启动,也最早发布调控政策,从限购、限贷等方面持续加码,尤其,北京、上海调控政策最为严格。近几年,在“房住不炒”、持续从严的政策导向下,北京、上海等一线城市二手房市场呈现出以下特征:

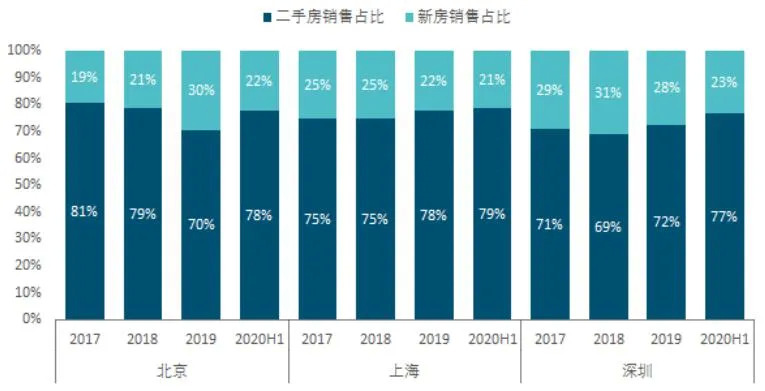

1.二手房成为购房者首选,北上深二手房成交占比均超七成,存量房主导市场,购买二手房进行首次置业或改善置换成为主要方式;

2.需求特征决定中心城区、中小户型二手房最受青睐;

3.政策从严背景下,购房者入市愈发理性;政策收紧后短期市场降温明显。

2020年上半年,北上深二手房成交套数占比均超75%。2017年至今,北京二手房成交占比整体处于较高水平,但2019年受“限竞房”集中入市影响,二手房成交占比降至70%;上海成交结构相对稳定,近年来均维持在75%-79%之间;深圳二手房成交占比均维持在69%-77%之间。

图:2017年至2020年上半年北上深新房及二手房成交套数占比

数据来源:CREIS中指数据,中指研究院综合整理

成交结构

从成交区域来看,北上深存量房成交主要集中在中心城区,购房者基于教学资源、配套设施及通勤便利等方面考虑,购房倾向仍将继续向中心城区倾斜。

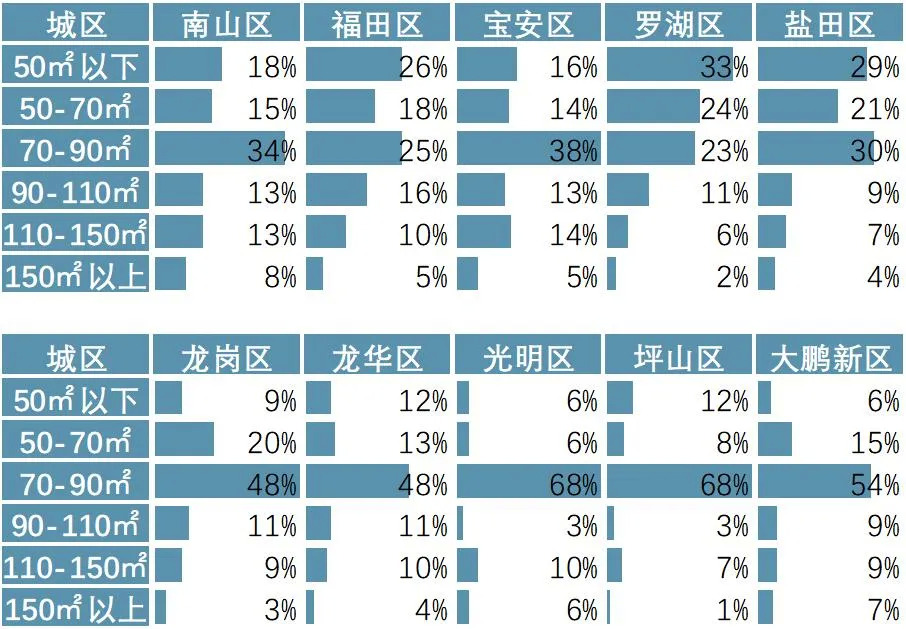

从成交面积来看,50-90平的中小户型二手房成交占比最为突出,尤其中心城区,一方面住宅建成年代较早,同时核心区单价高,导致成交套面积偏小。

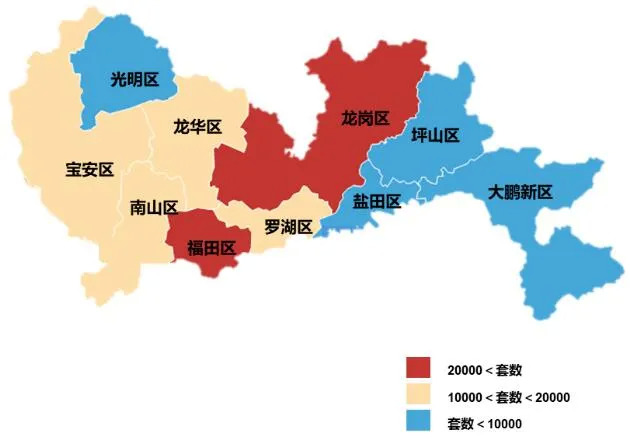

深圳:70-90平面积段占比最高,龙岗、福田为主要成交区域

图:2019年至今深圳各市辖区分面积段二手房成交套数占比

数据来源:CREIS中指数据,中指研究院综合整理

图:2019年至今深圳各市辖区二手房成交套数

数据来源:CREIS中指数据,中指研究院综合整理

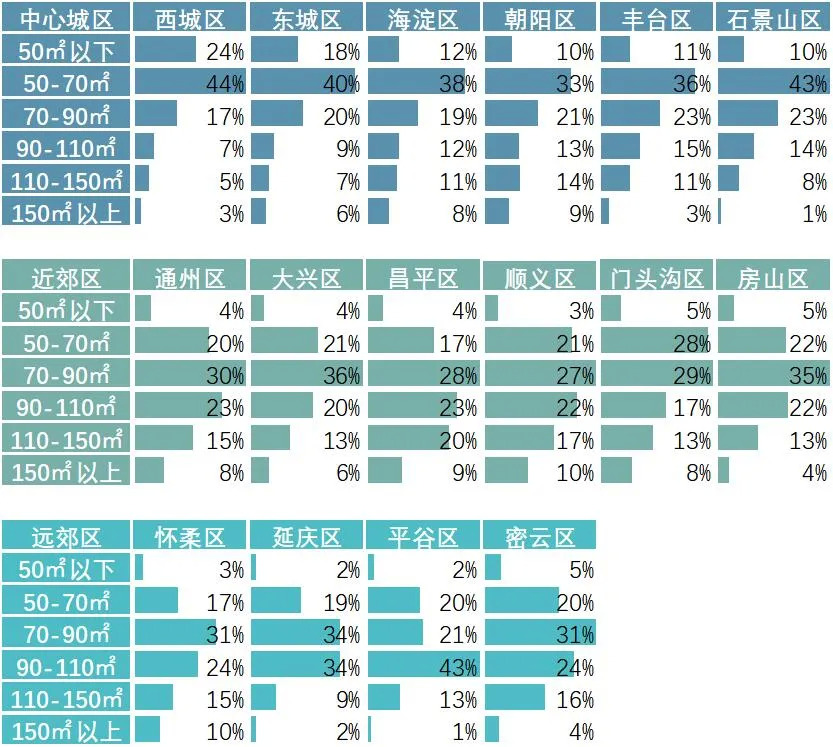

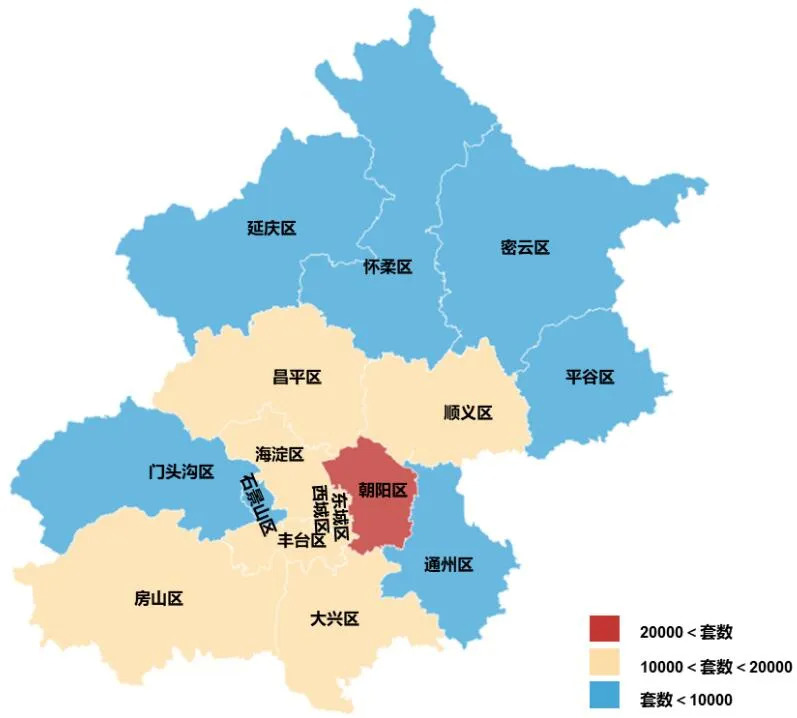

北京:成交集中在中心城区,中心城区与郊区成交结构略有差异

图:2019年至今北京各市辖区分面积段二手房成交套数占比

数据来源:CREIS中指数据,中指研究院综合整理

图:2019年至今北京各市辖区二手房成交套数

数据来源:CREIS中指数据,中指研究院综合整理

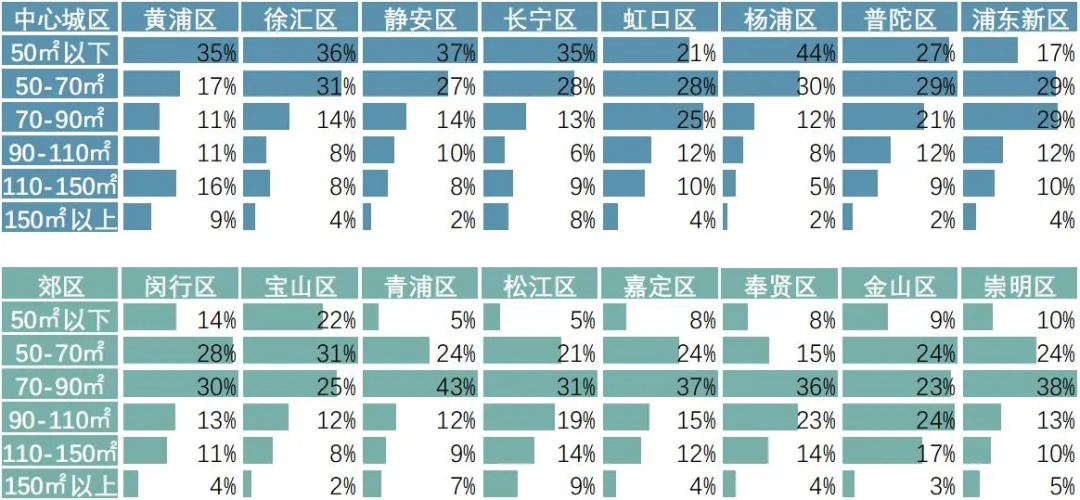

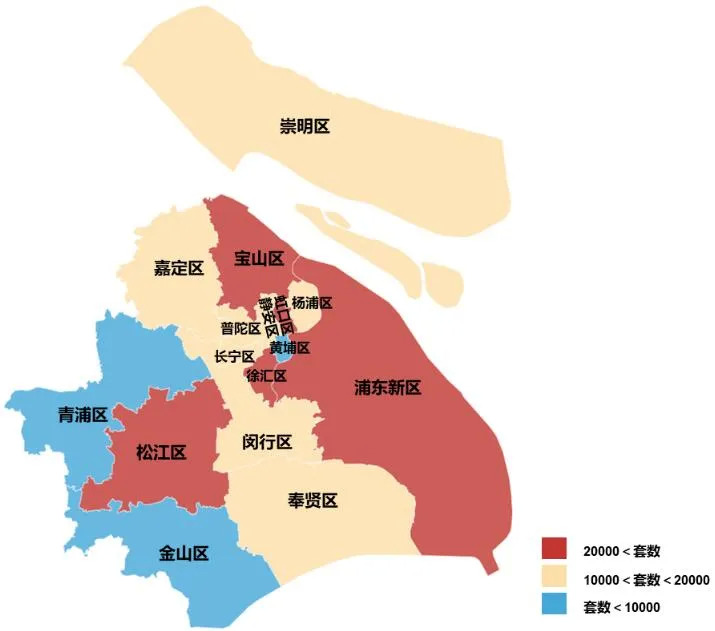

上海:主流成交面积从中心城区向外围逐渐扩大

图:2019年至今上海各市辖区分面积段二手房成交套数占比

数据来源:CREIS中指数据,中指研究院综合整理

图:2019年至今上海各市辖区二手房成交套数

数据来源:CREIS中指数据,中指研究院综合整理

市场趋势

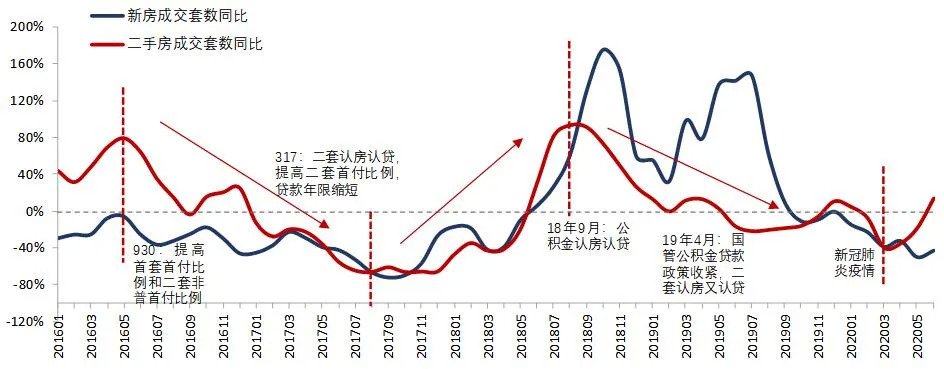

深圳:7月调控升级,市场或将进入调整期

图:2016年1月至2020年6月新房和二手房成交套数同比变化

注:同比变化为近3个月移动平均值;数据来源:CREIS中指数据,中指研究院综合整理

2020年上半年,疫情影响下,深圳新房新批上市面积同比下降55.1%,新房供应不足,二手房市场升温,上半年深圳二手房成交套数达4.4万套,同比增长41.2%,其中6月成交超1万套,为2016年4月以来最高水平。根据中指研究院百城二手房价格指数,6月深圳二手房价格同比上涨14.55%。在此背景下,7月15日,深圳新一轮调控加码,落户3年后方可购房,楼市政策进一步收紧,预计下半年,深圳二手房市场将有所降温。

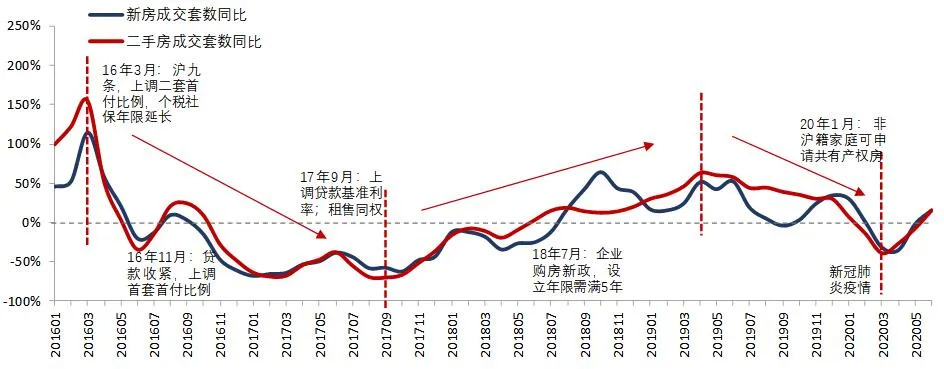

北京:近几年政策从严从紧,二手房市场较为理性

图:2016年1月至2020年6月北京新房和二手房成交套数同比变化

注:同比变化为近3个月移动平均值;数据来源:CREIS中指数据,中指研究院综合整理

2016年“930新政”后,北京提高首付比例,二手房成交放缓,2017年“317新政”发布,开始“认房又认贷”,抑制了部分购房需求入市节奏,北京二手房市场进入低迷期。2018年春节后,季节性因素叠加“多校划片”的学区政策,积压的刚性需求逐步入市,二手房成交有所增加。随后,公积金贷款政策收紧,叠加大批限竞房入市分流部分需求,北京二手房市场再次步入降温通道并持续盘整。

2020年初,二手房市场受疫情影响,出现短暂停滞,后随着疫情缓解,积压需求释放,叠加西城学区政策变动等因素带动,5、6月二手房成交开始回升,均超1.5万套,整体呈现量增价稳态势。2020年上半年北京累计成交6.4万套,同比下降10.2%。预计下半年,北京新房市场供应继续放量下,需求有望继续稳步释放,二手房市场将更加理性,市场需求仍以刚需为主。

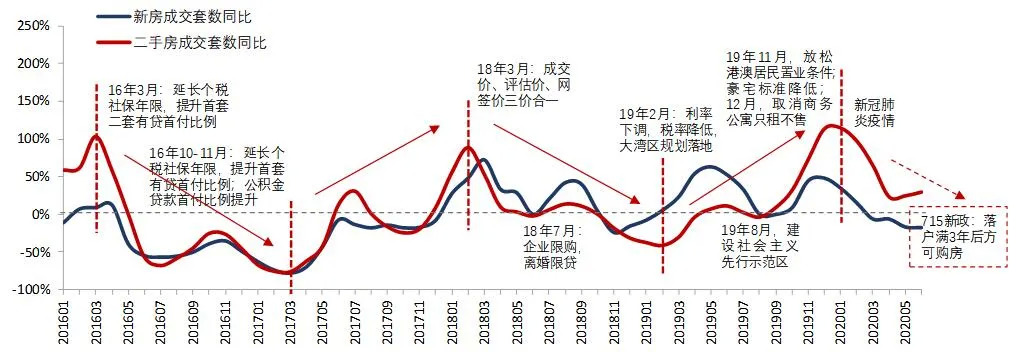

上海:市场持续调整,整体渐趋平稳

图:2016年1月至2020年6月上海新房和二手房成交套数同比变化

注:同比变化为近3个月移动平均值;数据来源:CREIS中指数据,中指研究院综合整理

2016年3月,“沪九条”出台,差别化信贷政策使部分改善需求受到抑制,二手房成交大幅下滑。11月,限贷加码下,购房者预期逐渐改变,二手房市场进入下行通道。随后在持续严格的政策调控下,市场逐步调整并恢复至正常水平。

进入2020年,疫情影响下,上海二手房市场按下“暂停键”,2月成交降至谷底。3月起,随着疫情褪去,积压的需求持续释放,二手房市场稳步复苏,5、6月均超2.5万套。2020年上半年上海二手房累计成交10.9万套,同比下降8.4%。预计下半年,上海二手房热度将有所回落,量价保持平稳。

总结

北上深调控力度从严,预计市场将回归正常成交节奏。未来,预计北上深等核心城市调控政策仍将以“稳”为主,坚持“房住不炒”定位,保持政策的连续性、稳定性,促进房地产市场平稳健康发展。7月15日深圳发布新政,限购加码,购房资格受落户年限限制,至此深圳因落户门槛相对较低而带来的潜在购房需求大大降低,北上深楼市管控力度进一步趋同。

随着疫情结束,北京、上海基本面平稳,需求支撑力强,二手房市场量价将保持平稳走势,而深圳因短期政策收紧,成交量短期面临一定调整压力。

评论