文|氢元子 尹莉娜

28岁的张乐几年前被确诊患有强直性脊柱炎(AS),每周需要注射2支名为益赛普的抗体药物,价格为643元/支。不算检查、挂号的费用,一年的用药开销约为6万元。而在2017年益赛普被纳入医保目录之前,每支价格为890元,且全部需要自费。

除AS外,同样需要注射益赛普治疗的,还有类风湿性关节炎和银屑病,正是这三类疾病的患者人群,撑起了益赛普每年超过11亿元的销售额,以及其背后“躺赚”15年的抗体生物药企业——三生国健(688336.SH)。

2020年7月22日,三生国健正式登陆上交所科创板。截止27日,市值约280亿元。

作为早在2005年就凭借“明星药”益赛普成功“出圈”的创新药企业,上述数字事实上并不亮眼,与百济神州、君实生物、信达生物等“后浪”相比,市值差了一倍以上。

曾经的抗体生物药龙头三生国健,在经历了核心团队出走、上市失败及并购重组等沧桑之后,似乎正在失去自己的领先优势,在当前新一轮创新药竞争中显得有些吃力。

01、“躺赚”15年后:单一产品收入面临危机

三生国健当前最大的危机在于,主营收入过于单一,且未来很可能无法持续。

根据年中业绩快报,三生国健预计2020年1-6月归属于上市公司股东的净利润亏损8,700万元,同比下降近180%,系首次亏损。

出现首亏的原因,一方面有疫情影响、研发投入加大等因素,另一方面则是其主要收入来源益赛普的“抗打”能力有所下降。

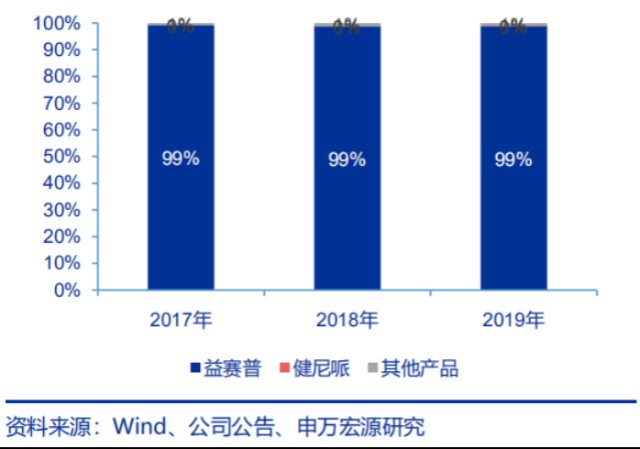

益赛普自2005年获批上市后,其销售收入即成为三生国健最主要的营收来源,占比超99%,毛利率高达90%左右,且一直持续至今。

三生国健近三年内产品收入占比 来源/申万宏源研报

然而,随着修美乐等同类竞品越来越多地被纳入医保,且价格大幅下调,益赛普所处市场竞争不断加剧。三生国健招股书中测算提到,如益赛普因市场竞争加大而出现销量下降,销量下降5%-40%,对应营业收入将下降4.9%-38.9%,税前利润将下降10.9%-86.9%。

三生国健近三年营收、归母净利及增速 /申万宏源研报

更为关键的是,益赛普的专利保护即将在2021年到期,可能面临“专利悬崖”的风险,即创新药的专利保护期过后,市场会出现其他疗效相同的仿制药,导致该专利带来的利润随之一落千丈。

而三生国健的其他已经上市/即将上市的产品中,还未能看到下一个“益赛普”的出现。

两款上市产品中,一款是用于预防肾移植后急性排斥反应的人源化抗CD25单抗(以下称其商品名:健尼哌),2019年10月上市开始销售,但2019年度销售收入仅约190.23万元,招股书指出,由于该药物市场规模较小而未能带来太多收益。

另一款产品在2020年6月刚刚获批上市,是首个国产抗HER2单抗伊尼妥单抗(以下称其商品名:赛普汀),用于治疗HER2阳性转移性乳腺癌,即罗氏曲妥珠单抗(赫赛汀)的生物类似药。

与18年前的“明星药”益赛普不同的是,赛普汀的国产首发优势并不突出。一是其原研药赫赛汀已于2002 年在中国获批上市,并进入 2019 年国家医保目录乙类;二是复宏汉霖、正大天晴、安科生物的同类单抗药品也将呼之欲出,未来市场竞争必然激烈。

此外,根据官网显示,三生国健还有两款产品有望在近年内上市,一是已进入新药申请的抗CD20 单抗(304R),但国内市场已有2个同靶点的上市产品,且均已纳入国家医保目录;二是益赛普预充针产品(301S),适应症与原有的粉针剂产品无差,创新性和竞争优势不大。

三生国健研发管线 来源/三生国健官网

换句话说,三生国健凭借一款“明星药”益赛普“躺赚”15年的时代已经过去,而其他产品还不足以形成新的护城河。

与此同时,在生物创新药“后浪”汹涌的激烈竞争中,三生国健还暴露出研发占比过低的不足。

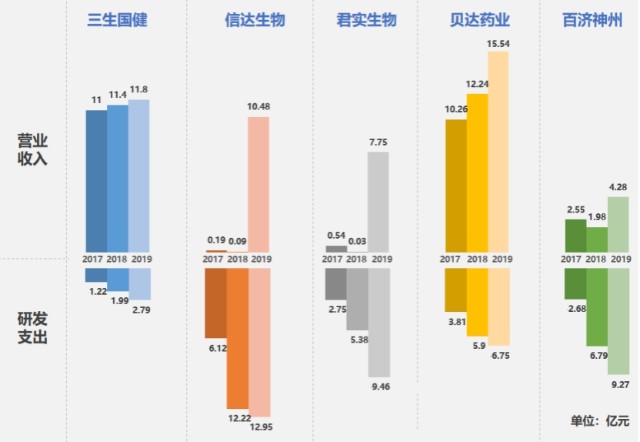

三生国健与同行公司营收及研发支出对比 制图/投中健康

2017至2019年,三生国健营收分别为11亿、11.4亿和11.8亿元,但其研发费用分别为1.22亿元、1.99亿元及2.79亿元。与信达生物、百济神州、君实生物、贝达药业等其他创新型生物药企业相比,其营业收入均高于平均值,但在研发投入上却显得十分吝啬。

02、“失去的十年”:风波不断憾失优势

三生国健的前身是成立于2002年的中信国健,由中信集团和上海兰生国健药业共同投资成立。

在当时的技术核心人物郭亚军的带领下,三生国健成立3年后,便推出了重磅产品益赛普,作为中国风湿病领域第一个上市的生物制剂,益赛普一举获得诸多荣誉,也为中信国健带来了相当可观的收益。

当年的一众研报纷纷预测,资金及生产技术的高壁垒和研发优势,可能使中信国健成为未来的单抗行业龙头。可遗憾的是,一战成名的中信国健在后来的发展中却走得并不顺利。

2005年后的几年间,由于股东与管理层的种种纷争,中信国健高层人事变动频繁。2010年,技术研发“灵魂人物”郭亚军带领团队出走,并带走了多款在研产品。

随后,中信国健又先后经历了2013年谋求A股IPO失败,新药产品上市倍受挫折等风波,对公司的打击不言而喻。

例如,不久前上市的抗HER2单抗药物赛普汀,实则早在2011年4月就曾提交上市申请,但恰逢当时我国新药注册相关程序和规定变动,赛普汀被纳入《药物临床试验数据自查核查名单》,三生国健后主动撤回药品申请,上市进程一再推迟。

2019年上市的抗CD25单抗健尼哌,也走过了类似的经历。两款重点药物双双错失了抢占市场的先机,让中信国健陷入了被动。

从2005-2015年,内外忧患的中信国健,似乎陷入了“失去的十年”。

03、CDMO业务受关注 能否复制下一个药明康德

直到2016年,三生制药实现对中信国健的全资控股,将其更名为“三生国健”,当时还一度向外界传递出要转型为CDMO药企的信号。

三生国健做CDMO服务的优势在于,公司拥有凭借早期发展建立起的全国规模最大、科技密集型程度高、符合欧盟建设和质控标准、总工作产能达到38000L的哺乳动物细胞培养生产线,配置有服务于抗体药物开发、分析检测和制剂开发的专业研发实验室及尖端设备。

今年3月,高瓴资本曾大举加持三生国健母公司三生制药股份至9%。业内有声音认为,高瓴资本真正看中的,是三生国健的CDMO生物制药能力,这符合高瓴资本此前入股药明康德、凯莱英等CMO/CDMO公司的投资逻辑。

鉴于近年来国内CDMO服务日益走红,且行业龙头企业药明康德在A股的市值已逼近2500亿,转型CDMO企业似乎的确是个好选择。

但从现实来看,三生国健2017-2019年的CDMO服务收入依次为813.49万元、1,100.38万元和1,199.63万元,尚不足总营收的1%。

而三生国健短期内似乎也并无重点布局CDMO服务的打算,招股书显示,“未来三至五年,公司将持续在自身免疫疾病领域进一步巩固现有产品的市场地位、在抗肿瘤领域强化商业化团队、推进在研产品临床试验进程并以自身研发为主结合对外合作丰富公司产品线。”

而此次上市募集资金,主要将用于抗体药物生产新建项目,以满足在研产品未来上市的产能需求,也非用于拓展CDMO服务。

那么,三生国健的下一个利润增长点究竟在哪?答案似乎尚不明朗。

评论