记者| 苗艺伟

7月28日,据界面新闻记者了解,央行调查统计司近日向银行、农村信用社下发《关于开展线上联合消费贷款调查的紧急通知》,称“为掌握金融机构个人消费贷款业务创新情况”,决定开展线上联合消费贷调查。

央行统计司在《通知》中表示,线上联合贷款是指金融机构经由互联网获取合作机构推送的客户信息,并于其他机构采用统一贷款协议、按约定比例向同一借款人发放的个人消费贷款,金融机构只需填报自身发放的部分。央行要求24家主要金融机构报送境内法人汇总数据,并于7月30日前上报。

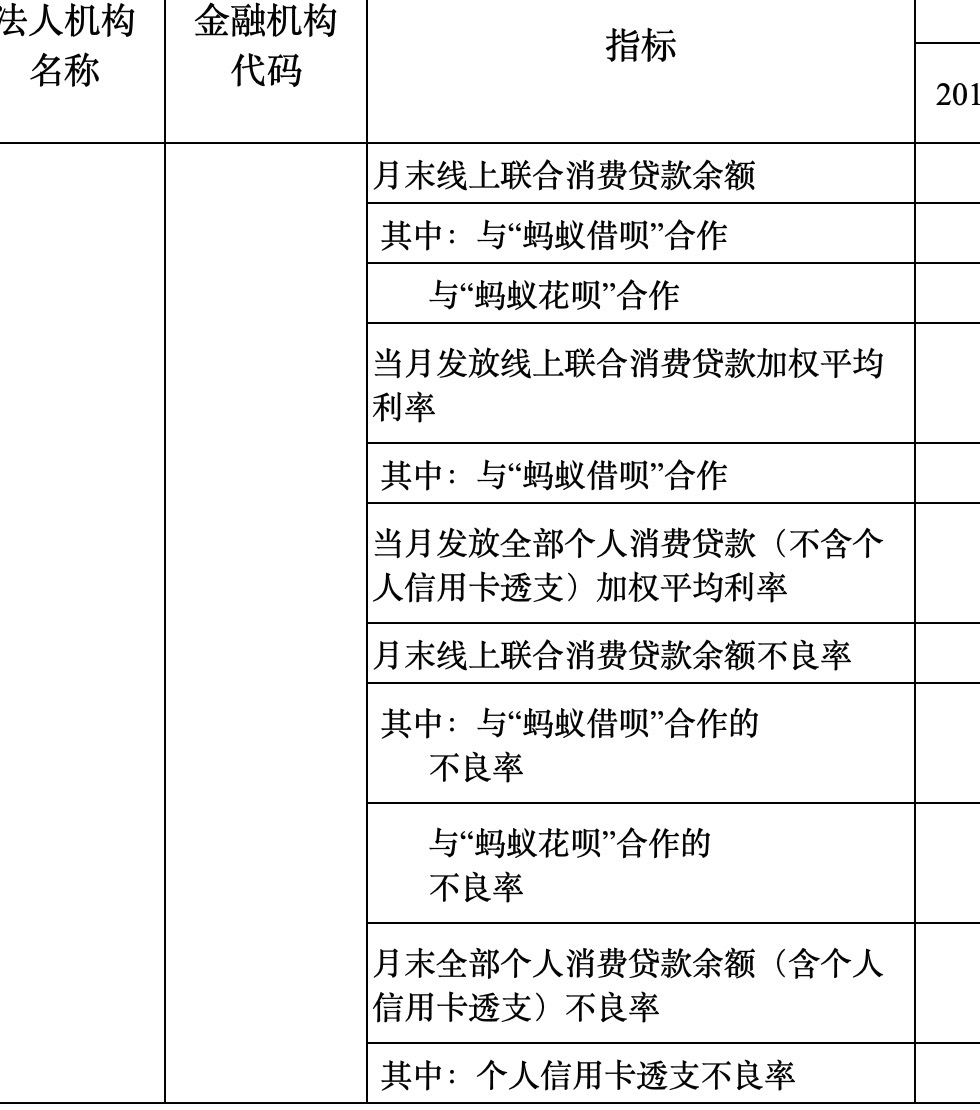

根据央行下发的统计表,报送的重点数据包括:月末线上联合消费贷款余额、当月发放线上联合消费贷款加权平均利率、当月发放全部个人消费贷款(不含个人信用卡透支)加权平均利率、月末线上联合消费打款余额不良率、月末全部个人消费贷款余额(含个人信用卡透支)不良率。

值得注意的是,在统计表中,央行统计司单独统计与蚂蚁集团旗下“蚂蚁借呗”、“蚂蚁花呗”两款产品的合作数据。

对于此前有媒体报道称,此次摸底是为了了解线上消费贷流入楼市情况,有接近蚂蚁集团人士向界面新闻表示,此次调查与消费贷进入楼市没有关系。

麻袋财富研究院高级研究员苏筱芮对界面新闻记者表示,虽然央行表述称“为掌握金融机构个人消费贷款业务创新情况”,相当简洁,但从流出的表格来看,监管摸底的意图总结为三点:一是贷款余额,即联合贷款规模到底有多大,试图对联合贷款的市场影响力做一个初步评估;二是加权平均利率,即目前联合贷款产品的定价大致位于何种区间;三是不良率,即联合贷款业务的风险状况,会不会超出银行承受能力,主要排查蚂蚁,是因为蚂蚁在联合贷款中占据的规模比重最大,合作的银行方最多,在摸排初期适合作为代表。

她表示,此次摸排对象既有互联网巨头,又有金融机构,或将为全国范围内联合贷业务的统一监管打下基础,预计今后联合贷业务的监管将有所加强。

具体来说,有待规范的方面主要有三个,一是规模占比,部分中小银行对联合贷款业务过于倚重,可能存在隐患;二是权责划分,联合贷款牵涉到互联网巨头、金融机构等各方主体,在导流获客、贷中监测、贷后催收等方面的权利义务划分标准不统一,如何厘清分工将成为后续监管关注重点;三是不良处置,推测未来管理内容将参照此前地方已出台文件,以及互联网贷款新规中的部分思路,例如金融机构不得将核心风控环节外包,在“隐性兜底”方面可能也会作出相应规范。

此前,今年7月,在银保监会刚刚发布《商业银行互联网贷款办法》,规范了商业银行和第三方助贷机构之间的合作的基本原则,例如,商业银行不得以任何形式为无放贷业务资质的合作机构提供资金用于发放贷款、不得与无放贷业务资质的合作机构共同出资发放贷款等,在风控方面,要求商业银行应当独立对所出资的贷款进行风险评估和授信审批,并对贷后管理承担主体责任。

不过,除了《商业银行互联网贷款办法》,多位业内人士认为,在未来的实际操作中,还存在多处需要明确的联合贷款细节,如金融机构与互联网公司的联合贷款杠杆比例、债权关系、是否有地域限制等,央行未来将进一步规范线上贷款。

评论