文丨诗与星空

7月22日晚间,欧菲光就公司被美国商务部列入实体清单发布声明,称该决定不符合客观实际情况。

看到这条消息,表哥眉头一皱,这家商务部的手,伸得越来越长了。华为好歹还有个莫须有的理由,欧菲光呢?

强迫劳动。

一家主营手机摄像头和触摸屏的公司,又是哪里触动了逆鳞?

不过也是一个好消息,至少欧菲光的技术实力得到背书了。

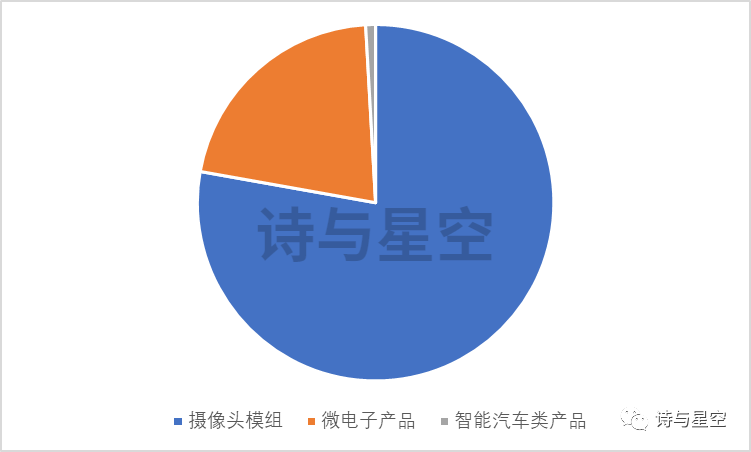

数据来源:ifind,制图:诗与星空

然而,让表哥不省心的,是欧菲光的会计。

一、史上最“粗心”的上市公司会计

2019年7月2日,欧菲光发布公告,称收到公司财务总监李素雯女士的辞职申请,董事会决定聘任曾兆豪先生担任公司财务总监。

李素雯女士在任期间,完成了一件壮举:年报比快报由盈转亏,而且差异超过20亿。

2019年1月31日,欧菲光披露的“2018年度业绩快报”显示,公司2018年归属于上市公司股东的净利润为18.39亿元。

看起来,这是个非常不错的业绩。

但是好景不长,短短三个月后,4月26日,公司披露2018年年报并同步披露了“2018年度业绩快报修正公告”,称公司业绩由盈转亏,净利润为-5.19亿元。

一般来说,年报如果大幅偏离快报,属于信披违规,严重的公司有关人员尤其是财务负责人要负法律责任。

公司发布了个详细的说明解释和董事会的致歉声明,几个月之后,辞掉了财务总监。又过了俩月,换掉了合作五年之久的大华会计师事务所。

表哥认真的分析了欧菲光的库存情况,认为欧菲光的声明很可能是对的,确实不是财务造假,而是财务差错,公司的会计处理出现了问题,财务部需要背锅。

而且,这不是第一次了。

公司于2018年4月24日披露了2017年年告,误将控股股东业绩承诺补偿款220,233,953.14元确认为营业外收入,这项操作不符合会计准则:《企业会计准则第2号—长期股权投资应用指南》。

2018年6月1日,公司发布《关于会计差错更正的公告》(公告编号:2018-088),对前述会计差错进行更正,将业绩承诺补偿款由营业外收入调整至资本公积,扣除所得税影响后,公司2017年度净利润由1,009,720,288.84元调减为822,521,428.67元对于此次会计差错,深圳证监局对欧菲科技股份有限公司、公司董事长蔡荣军、公司总经理谭振林和公司财务总监李素雯采取出具警示函措施的决定,深圳证券交易所中小板公司管理部对欧菲科技股份有限公司出具了警示函。

换了财务总监后,好像收效甚微。

2019年年报发布后,收到了深交所的问询函,对公司的业务收款模式、信用政策、货币资金等方面提出了16个问题。

7月13日,公司发布半年报预告,称业绩预计增加20倍。

欧菲光的财务部,你们行不行啊?

二、欧菲光的最大风险:库存

欧菲光在库存上摔了一跤后,2019年的年报和2020年的一季报显示,库存依旧是最大的雷。

2019年,公司净利润5.16亿,存货余额72.69亿,存货跌价准备3.49亿。这也就意味着,公司大约有4%左右的存货计提了跌价准备。

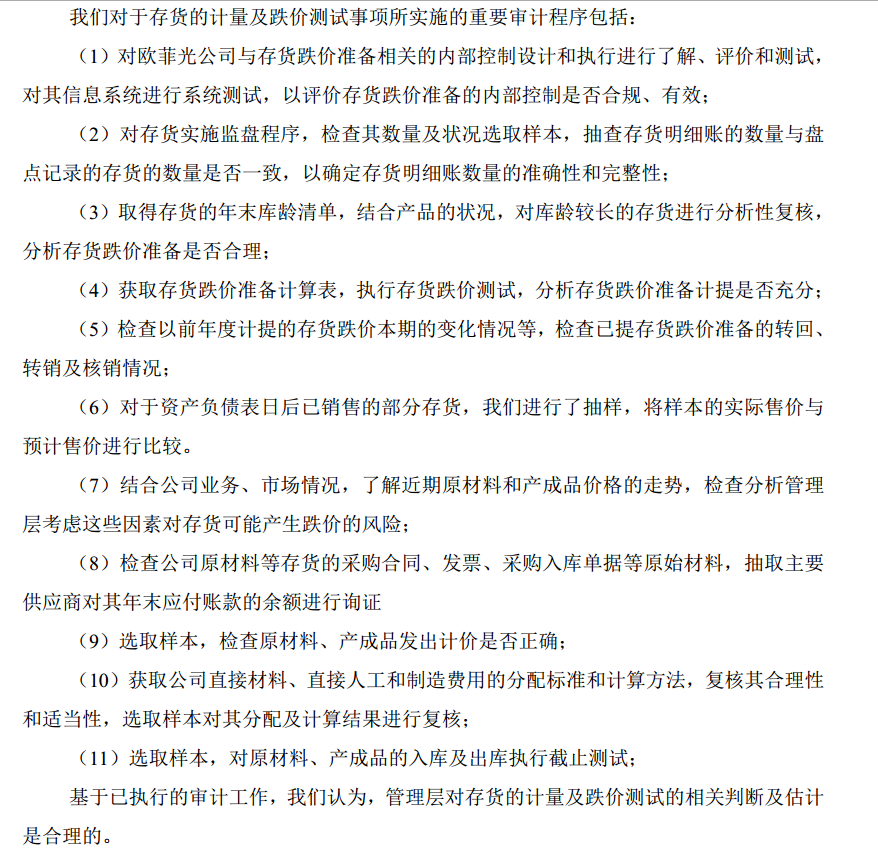

表哥在公司2019年年报里,找到了会计事务所对于存货的审计方法。

这11个步骤看似严谨,但仔细推敲,会发现第三步、第六步、第七步等关键步骤,很难保证准确性和合理性。

也就是说,公司的存货跌价准备,很有可能多提或者少提。

多提倒无所谓,少提几个百分点,就是几个亿的利润。

在年报问询函中,深交所是这样质疑的:报告期内,你公司合计计提存货跌价准备33,728.46万元,转回或转销17,644.10万元,其他减少142,344.26万元。请结合销售合同价格变动、存货可变现净值变动等,说明存货跌价准备转回或转销、其他减少的具体情况及合理性。

一般来说,存货跌价准备的计提非常严谨,按理说不应该出现转回转销及其他减少的情况,尽管公司对此作了详细的解释,但是结论只有两个,要么是会计水平有限,要么是涉嫌修饰财报数据。

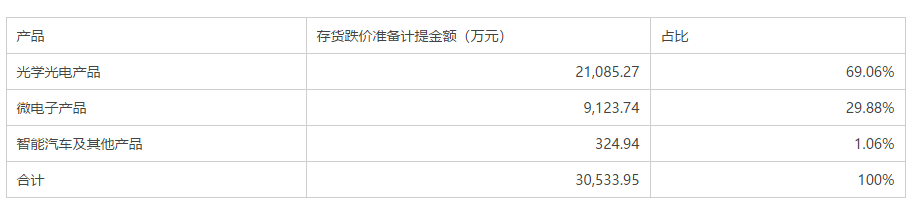

公司的回复函显示,在计提的存货跌价准备中,光学光电产品(摄像头模组)占比最高,超过2.1亿。结合负面清单事件,可以想象,一旦客户采购出现时间上的耽搁,公司的存货跌价准备会巨幅增加,从而降低利润。这70多亿的库存,既是财富,又是风险,公司未来一段时间的经营压力非常大。

三、未来经营的阴影

欧菲光在两大领域发展迅猛,一是摄像头,一是屏下指纹。

国际手机巨头们都采购了欧菲光的产品,列入实体清单后,公司和国际著名手机厂商的合作如何进行,还是个未知数。

如果手机巨头取消合作,那么势必会导致采购成本增加;如果继续合作,那可能需要手机巨头去美国商务部报备。

不管怎么操作,这都似乎是一个损人不利己的决定。

一般来说,列入实体清单会给一个缓冲期,短期内给大客户的订单不会受到影响,但缓冲期之后,就充满了不确定性。

但从其他进入实体清单的企业表现来看,像中兴那样服从配合的可能性微乎其微,不管最终结果如何,极有可能硬钢下去。

好在公司最近频繁进行资本运作,和合肥政府签署了战略合作协议,拟定了非公开发行A股股票的计划,也准备好了发行债券的计划。

当然了,大股东的减持方案也做好了… …

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论