文|港股解码 沈大班

编辑|彭尚京

7月27日,国内DHA藻油龙头纽曼思健康食品有限公司(下称“纽曼思”)再度向港交所递交上市申请书。值得注意的是,此次是纽曼思第三度在港交所披露易平台更新了招股书申请书,前两次申请日期分别为2019年4月8日及2019年10月28日,申请状态均以“失效”而终。

纽曼思作为行业的头部企业且经营业绩有不俗的表现,为何就是迟迟未能推开港交所的大门呢?

外患:谈“保健品”色变,保健食品行业严监管不改

我国保健品行业的“乱象”,导致保健品在国民心中留下了不好的一面。过去,因保健品与药品不一样,保健品审核机制相对简单,市场利润空间也较高。在此背景之下,违法获利的案例层出不穷,隔三差五就曝出“某某地区发生保健品虚假宣传及欺诈”等等。

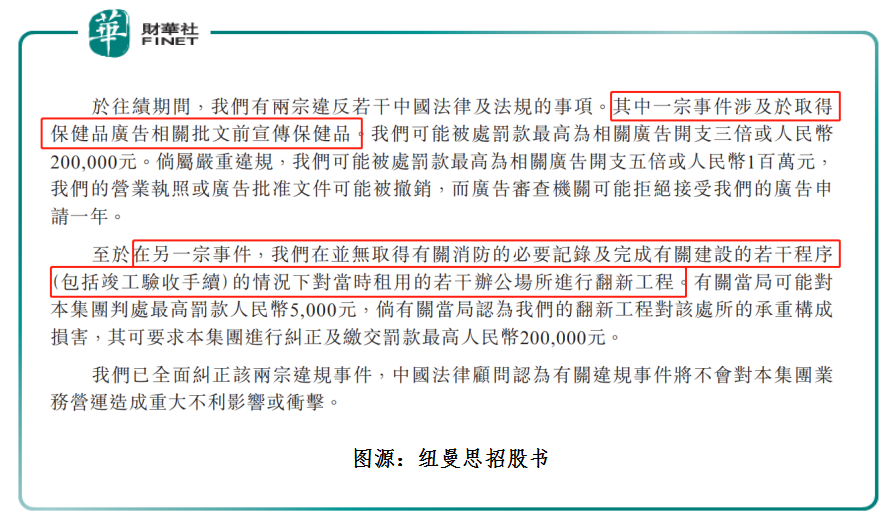

在此乱象之下,纽曼思也曾出现过未取得保健品广告相关批文前宣传保健品的相关违规行为。据招股书显示,“于往绩期间,我们有两宗违反若干中国法律及法规的事项。其中一宗事件涉及于取得保健品广告相关批文前宣传保健品。至于在另一宗事件,在并无取得有关消防的必要记录及完成有关建设的若干程序 (包括竣工验收手续)的情况下对当时租用的若干办公场所进行翻新工程。”

在民众谈“保健品”色变的背景下,叠加权健、无限极等多家大型企业产品事件的爆发,市场舆论较大,行业严监管接踵而至。2019年,我国保健品行业迎来了史无前例的重大整治,2019年1-4月,13部门联合在全国开展了保健食品行业百日整顿行动,出动执法人员274.1万人次,检查保健品类店铺73.1万个,撤销所涉直销产品备案49个,吊销食品经营许可证54户,吊销营业执照90户,捣毁制假售假窝点465个。罚没款6.64亿元,曝光典型案例100个。2019年10月新版食品安全法实施条例实施,保健食品就此迎来最严监管。

在外部监管环境趋严的形势下,2019年就两度向港交所递交上市申请书的纽曼思,前两次折戟的原因是否受政策性监管影响呢? 步入2020年,纽曼思身处的保健食品行业严监管依旧不减。2020年4月,市场监管总局、中央宣传部、公安部等七部门印发《保健食品行业专项清理整治行动方案》(以下简称《方案》),明确了下一阶段保健食品行业的整治重点,强调保持高压态势,严厉打击当前保健食品市场存在的各类违法行为。因此,在行业处于大规模整治及洗牌阶段,三顾港交所的纽曼思能否在此环境下实现突围,是值得我们关注的。

内忧:高度依赖供应商,应收账款风险递增

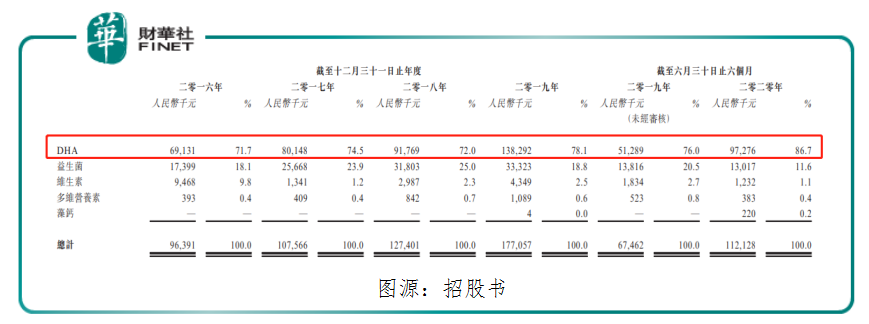

目前,纽曼思以自家品牌“Nemans(纽曼思)”及“Numans(纽曼思)”销售,大致可分为五个主要类别,即DHA、益生菌、维生素、多维营养素及藻钙。其中,DHA产品是纽曼思的主要收入来源。

截至2016年至2019年底四个财政年度及2020年首6月,DHA产品收入占总收入比重分别为71.7%、74.5%、72.0%、78.1%及86.7%。值得注意的是,虽然DHA产品是纽曼思最主要收入来源,但是公司并不具备生产能力。据了解,纽曼思没有生产基地,完全向供应商采购DHA、益生菌等产品成品,相关成品的原材料来自美国和丹麦。

据招股书显示,截至2016年至2019年底四个财政年度及2020年首6月,纽曼思向五大供应商采购额占总采购分别约为99.2%、96.3%、94.0%、97.8%及99.0%。

从占比结构来看,纽曼思面临着产品过渡依赖供应商的情况。倘若未来供应商在某个环节出现问题或岔子,势必会影响纽曼思正常的经营。因此,在保健品激烈的竞争环境下,在供应端不惧决定话语权的纽曼思,如何保持较强的核心竞争力,亦是未来亟待解局的地方。

除了面临供应商集中风险外,应收账款风险亦是纽曼思需要优化的地方。截至2016年至2019年底四个财政年度及2020年首6月,纽曼思应收账款分别约为人民币210万元(单位下同)、240万元、400万元、1,010万元及1,630万元,应收账款平均周转天数分别为30天、21天、25日、29日及31日。在应收账款及应收账款周转天数大幅增加的形势下,倘若不加大应收账款的催收工作或应收账款风险相关的应对方案,势必会加大应收账款拨备的风险,进而影响公司的经营业绩。

此外,存货风险同样是纽曼思当前需要留意另一大风险项。截至2016年至2019年底四个财政年度及2020年首6月,纽曼思的存货分别约为1,390万元、1,870万元、2,170万元、2,550万元及3,470万元,存货呈现逐年递增态势。与此同时,随着存货的增加,存货周转天数也攀升至较高位置。截至2016年至2019年底四个财政年度及2020年首6月,存货平均周转天数分别约为136天、153天、174天、164天及159天。

据纽曼思招股数显示,于报告期间,公司未无确认存货减值拨备的情况。虽说现阶段存货额呈现递增态势还未出现减值拨备的风险,但并不意味着存货风险不会发生。存货比值过大,除了增加减值风险外,亦会影响公司的资产周转质量。

尾语

三顾港交所的纽曼思,不管从外部环境,还是内部因素都面临着诸多不确定的挑战及考验。基于此,纽曼思赴港上市筹集资金亦打造全产业链,拟通过收购上游企业增强自身核心竞争力。但是有意思的是,纽曼思的全产业链计划并不从DHA等主力产品入手,而是另辟蹊径,选择羊奶产品市场。

据招股书显示,纽曼思本次IPO的募集资金部分将用于寻求对澳大利亚或新西兰羊奶产品公司进行策略性收购,收购完成后,目标公司原有海外品牌将连同纽曼思现有品牌一起进行销售。

不好好深耕DHA主业,反而选择进入一个强者恒强羊奶市场,确实让人有所不解。毕竟羊奶产品市场对参与者的技术工艺、品牌实力及销售渠道都有着非常苛刻的要求,对半路出家的纽曼思提出挑战及考验无疑是巨大的。

DHA藻油的头部企业,“转型”加入羊奶行业,行吗?

评论