记者 |

编辑 | 陈菲遐

与众多服装类上市公司上半年业绩“哀鸿遍野”相比,波司登(3998.HK)却出现了逆势增长。

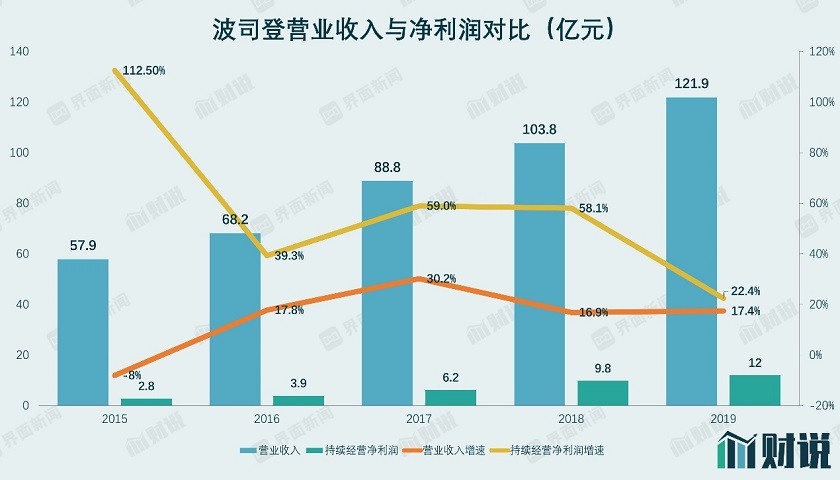

这家主营羽绒服的公司最新公布的2019/2020年财报显示,截至2020年3月31日,实现营业收入121.9亿元,同比增长17.4%;股东应占溢利为12.03亿元,同比增长22.6%。值得注意的是,这份年报包含了2020年第一季度,也就是受疫情影响最严重的一段时间。

高端化初见效应

近年来,波司登业绩快速增长原因之一是毛利率提升。数据显示,波司登综合毛利率从2016年的45.1%提升到最新的55%。毛利率提升直接带动了利润增长。

这背后和波司登转型高端定位有关。

波司登的业务可以分为三类:羽绒服业务,贴牌加工管理业务和女装业务。其中,羽绒服业务占比最高,2019财年实现营业收入95.13亿元,同比增长24.2%,达到营业总收入的78%。贴牌加工管理业务和女装业务分别占营业总收入的13.2%和8.1%。受疫情影响较大的是女装业务,实现营业收入9.83亿元,同比下降了18.2%。

波司登的羽绒服业务主要包括三个品牌:波司登、雪中飞和冰洁。其中,波司登品牌的中高端转型是公司业绩快速增长主因。

从近几年的设计中,能明显感受到波司登品牌高端化、时尚化的趋势。波司登采用了和国外知名设计师联名设计的方式,提升产品设计感和品牌认可度。2019年11月,波司登联手爱马仕前设计总监、国际知名设计师Jean Paul Gaultier(保罗.高缇耶)发布联名系列。该系列一经发售,便引发了海内外购买潮。12月,波司登又联手著名设计大师高田贤三与埃尼奥.卡帕萨发布联名系列。

财报显示,波司登中高价位段产品(吊牌价在人民币1800元或以上)收入占比在过去三年里不断提升。从波司登天猫旗舰店来看,2019年吊牌价在1800元以上的羽绒服成交金额占比由2018年14%上升至20%。

波司登的设计也获得很多年轻一代消费者认可。截至2020年3月31日,波司登品牌拥有会员超过1500万人, 其中30岁以下年轻消费者占比为16.3%。波司登也披露,“现阶段用户的结构中,30岁以下的的年轻新生消费群体正在稳步提升。”

高端化和时尚化不仅体现在产品端,波司登也重视门店的时尚感。2018年,波司登与法国设计师Thomas Clement合作,重新设计终端形象,优化门店陈列。在渠道结构布局上,波司登入驻更多主流商圈,与万达、银泰、印力、凯德等核心商业体开展更多合作。截至2020年3月31日,波司登羽绒服业务零售网点总数较上年同期净增加238家至4866家。

除了设计款式与门店的升级,为了与快时尚产品定位切合,波司登还对供应链进行了改进。公司在每季度召开订货会时,按照一定比例的小订单订货,再根据市场后续反应,通过追单模式调整产品结构和产量。2019年冬季,除首次订货,波司登品牌在旺季共完成6次补货,平均补货周期在7-12天左右。

这样做的好处不仅可以对时尚潮流快速反应,也可以有效控制存货,避免出现存货积压情况。而且,为了配合高频率补货,波司登从2011年就开始建设自动化物流中心,2017年改造基本完成,其物流中心自动化程度达到90%以上。

不过,波司登在快速发展的同时也有副作用。品牌和渠道建设都需要投入资金。近两年,波司登销售费用大幅增加,从2017财年的24.5亿元增加到2019财年的42.8亿元。销售费用占营业收入比值也从27.6%增加到35.1%。

存货撇减低于同业

波司登近年来的强势增长,除了在业务方面改革,“财技”也有所助力。

通过财报可以看到,波司登利润虽然受疫情影响不大,但存货仍然出现大幅增长。2019财年,波司登存货账面价值为27.3亿元,同比增加41.2%,部分原因是受疫情影响。但波司登2018财年,存货也增加32.7%。近两年存货增速都快于同期营业收入增速。相应的,存货周转天数从2017财年的109天增加到153天。越来越长的存货周转天数与波司登想要打造的快时尚目标背道而驰。

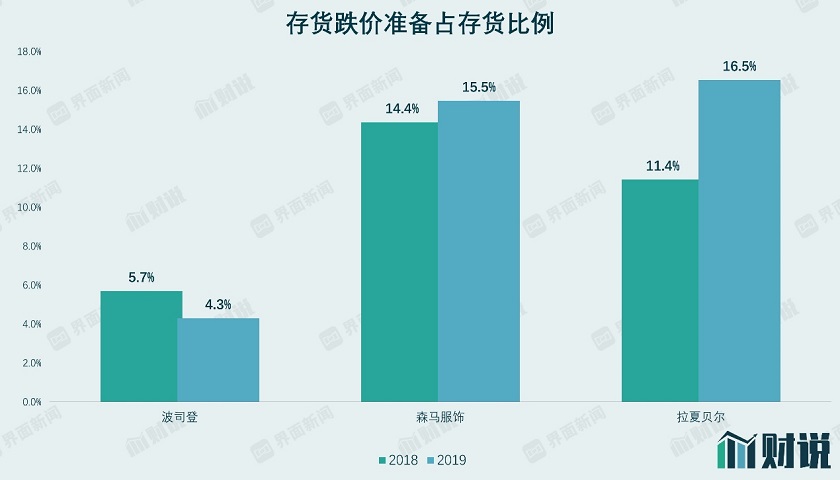

此外,羽绒服类产品季节性强,过季产品需要打折促销,也会带来存货减值。2019财年,波司登计提了1.18亿元存货撇减,仅占到当年存货的4.3%。存货撇减类似于会计准则中的存货跌价准备,是指存货成本值高于可变现净值的差额计入存货撇减。2018财年,存货撇减与当年存货账面价值比为5.7%。2020年第一季度,疫情爆发的时候正好是销售旺季,波司登门店关闭势必会造成一定的存货积压。对此种情况,波司登并未大幅计提存货撇减,这也意味着2020财年波司登存货撇减或许有增加可能,进而侵蚀利润。

通过上图可以看到,与同行业其他上市公司相比,波司的存货撇减计提比例也较低。例如,森马服饰(002563.SZ)2019年存货跌价准备对当年存货比值为15.5%;*ST拉夏(拉夏贝尔)(603157.SH)2019年的该比例为16.7%,而波司登该比例只有4.3%。

波司登在快速增长的同时也暗藏隐患。

评论