文 | 刘震

7月27日晚间,仙坛股份发布2020年半年报,报告期内,公司实现营业收入15.33亿元,同比下降1.23%,归属于上市公司股东的净利润2.79亿元,较上年度同期下降30.82%,基本每股收益0.60元,较上年度同期下降31.03%。与此同时,山东范围内的另外两家从事家禽养殖的上市公司益生股份和民和股份先后披露了业绩预告,归母净利润的同比降幅均在70%以上。对于盈利的下滑,仙坛股份给出的解释是受新冠肺炎疫情影响,公司的鸡肉产品销售价格同比下降所致,事实上,这并非是问题的全部,行业内三家具备代表性的公司均出现业绩的大幅杀跌,背后隐藏的主线是超强鸡周期正在退潮。

超级鸡周期走向终结

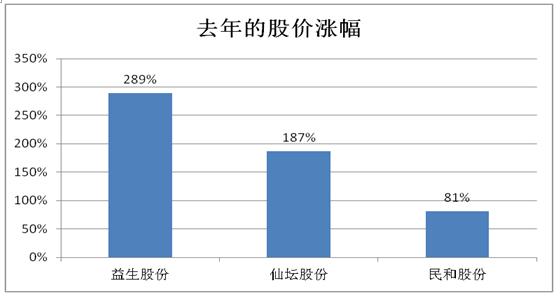

目前国内家禽养殖行业的主要上市公司主要有圣农发展、益生股份、民和股份和仙坛股份四家,其中的三家分布在山东。尽管三家鲁企都从事家禽养殖,但益生股份和民和股份以销售鸡苗为主,在行业中处在上游位置,仙坛股份主要销售鸡肉产品,在行业中处在下游位置。从二级市场的股价表现来看,2019年这几家公司都获得了非常可观的涨幅,其中益生股份的股价涨幅最高,达到289%,依次是民和股份和仙坛股份,涨幅分别为187%和81%。

作为山东的“养鸡三巨头”,这三家公司在去年可谓是赚尽了风头。背后支撑这一切的逻辑是超强鸡周期,但结合今年上半年的市场销售情况和供需格局,这一轮的鸡周期似乎已经走向终结。

回溯历史,本轮鸡周期开始于2016年,到2018年以后全行业景气度加速上升,事实上,本轮周期形成主要有两点原因:一是供给端受祖代鸡引进受限的影响。2016年以后,美国出现了禽流感,导致封关,使得我国祖代鸡引进持续低迷。二是2018年以后猪肉涨价,刺激了鸡肉需求。两大因素叠加作用,共同推动了本轮超级鸡周期的诞生。2019年,国内白羽肉鸡行业供需格局持续偏紧,供给方面,在祖代鸡引种量紧缺的情况下,父母代种鸡存栏量持续下行,商品代肉鸡出栏量减少,需求方面,由于非洲猪瘟导致猪肉供给减少,由此产生需求缺口,这一缺口基本上由禽肉所替代,引发鸡肉消费端需求旺盛,整体来看,供给减少叠加需求上升共同推动了家禽行业的景气度飙升。根据中国禽业协会的数据,2019年白羽肉鸡产品综合平均价格为 12.17元/公斤,相比于2018年的10.43元/公斤,同比上涨 16.68%。

进入2020年,多重因素的共同推动下,超强的鸡周期正在退潮。首当其冲的便是疫情的影响,供应链在整个一季度几乎被切断,导致相关的公司业绩大幅下滑,四月份之后市场陆续恢复正常,但肉鸡价格持续低迷,一反去年的常态,背后的本质是供需格局的转变。首先,由猪肉产生的替代需求在减弱,生猪养殖行业在去年10月份已经开启补栏行情,一般来说从补栏确认到最后释放产能大约需要10个月左右的时间,这也就意味着,从今年下半年开始,随着生猪产能逐步恢复,鸡肉的替代性需求将大大削弱,其次,各大养殖企业从去年开始纷纷扩张规模,造成供给的大幅增加。2019年8月25日,仙坛股份发布公告称成立合资公司—山东仙坛诸城食品有限公司以推行“年产 1.2亿羽肉鸡产业生态项目”,对比2019年出栏肉鸡1.28亿羽,新项目将增加公司产能接近翻倍;去年12月30日,益生股份发布公告,公司拟在东营市河口区投资建设种畜禽生产-种养加结合生态农林场项目,项目设计目标产能为年产鸡肉及其产品20万吨;民和股份于7月10日晚披露定增预案,公司拟募集资金总额不超过6.5亿元,投资于年存栏80万套父母代肉种鸡养殖园区项目、年孵化1亿只商品代肉雏鸡孵化厂建设项目、肉制品加工项目及熟食制品加工项目。

供给增加,需求减弱,供需格局转变的背景之下,鸡周期回落是一个自然而然的过程。

业绩大幅杀跌,或面临“戴维斯双杀”

根据仙坛股份的半年报,公司上半年实现营业总收入15.3亿,同比下降1.2%;实现归母净利润2.8亿,同比下降30.8%。报告期内净利润的下滑速度远大于营收的下滑速度,主要原因是利润率的下滑,上半年仙坛股份的毛利率为17.5%,同比降低10.4个百分点,净利率为18.4%,同比降低8.9个百分点。民和股份和益生股份虽然还没有披露完整的半年报,但在业绩预告中纷纷表示业绩的大幅下滑主要是产品价格的下滑。事实上,从今年的一季报中便可以窥见这一问题,截至今年一季度,益生股份和民和股份的毛利率分别为36.38%、41.11%,而去年这两家公司的毛利率分别为65.37%、59.68%,下滑幅度明显。

一般来说,股价由估值和业绩来决定,也就是P=EPS*PE。具体到养殖企业来说,在周期上行的时候会获得更高的估值,与此同时,公司的盈利也会逐步抬高,共同推动股价上行,由此构成“戴维斯双击”,相反,当周期下行的时候,市场对于公司的估值预期会下降,如果一旦出现业绩的大幅杀跌,那么就会形成估值和盈利的共振双杀,即“戴维斯双杀”。从目前的情况来看,鸡周期下行已经成为一个大概率事件,而半年报出现盈利的大幅下滑对相关企业来说是一个很糟糕的事情,股价将面临很大的上升压力。

通常情况下,净资产收益率(ROE)是衡量一家企业投资价值的非常重要的一个指标,巴菲特的习惯是寻找长期保持20%以上ROE水平的公司。根据仙坛股份最新的数据,截至上半年,公司的加权ROE为8.26%,而去年同期水平为15.35%,断崖式下滑,尽管益生股份和民和股份的精确数据还没有披露,但这两家公司的净资产较去年同期均实现上涨,这也就意味着ROE的下滑幅度要大于盈利的下滑幅度,进一步来说,这两家公司的净资产收益率的下滑幅度至少大于70%,投资价值将大幅回落。

评论