文|全球财说 顾盼

7月28日,贵州茅台(600519. SH)发布2020年半年度公告。

增速再放缓 二季度为个位数

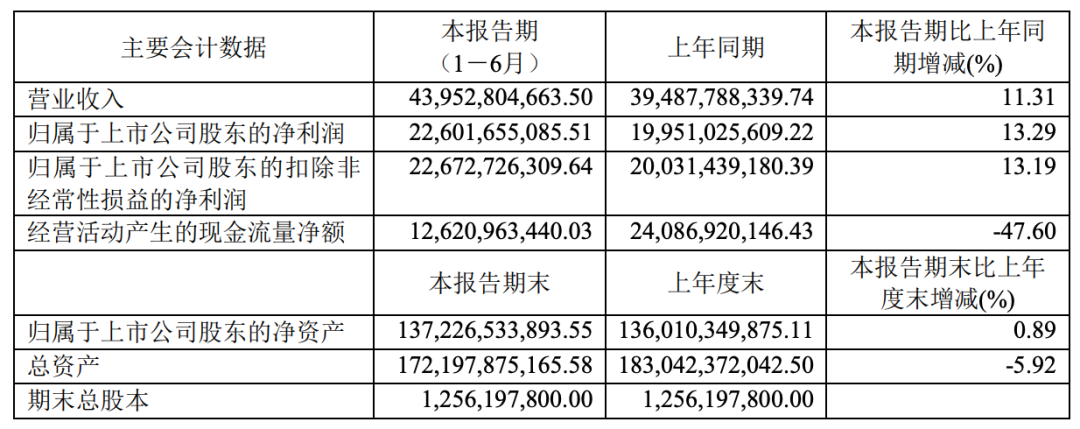

2020上半年,贵州茅台实现营业收入439.53亿元,同比增长11.31%;归属净利润226.02亿元,同比增长13.29%;扣非净利润226.73亿元,同比增长13.19%。

图片来源:贵州茅台2020年半年报

据了解,全球食品饮料市值破万亿元的公司仅有3家,分别是贵州茅台、可口可乐和百事,贵州茅台的市值排名第一。

虽然主要指标仍保持两位数增长,但需要注意的是,单第二季度贵州茅台实现营业收入203.36亿元,同比增长8.8%;归属净利润为95.08%,同比增长8.9%。

数据可以看出,第二季度增速已降至个位。

同时,2017年-2019年贵州茅台营业收入分别同比增长52.07%、26.43%、15.10%,归属净利润分别同比增长61.97%、30.00%、17.05%,可以看出2019年贵州茅台业绩增速便已严重放缓。

虽说,上半年保持两位数增长,勉强达标,但能否为完成全年10%的增长目标奠定基础尚存不确定性。

毕竟,2020年一季度业绩与春节前经销商铺货有很大关系,二季度便已初现不振,下半年能否“稳住”,更多会与疫情因素相关。

2020上半年,贵州茅台完成基酒产量4.81万吨,其中茅台酒基酒产量3.67万吨、系列酒基酒产量1.14万吨。

再来看看具体销售情况,茅台酒实现收入392.61亿元,占总收入89.33%;系列酒收入46.50亿元,占总收入比例10.58%。

从渠道来看,贵州茅台依然以批发渠道为主,收入为387.59亿元,同比增长2.41%;但直销渠道收入增长明显,同比增加221.6%至51.53亿元,占总收入的比例首次突破10%。

图片来源:贵州茅台2020年半年报

《全球财说》对比数据发现,茅台酒保持稳步增长的同时,茅台系列酒却在过去四年中销售收入首次出现负增长。

上半年系列酒收入出现下降除去疫情因素,或与经销商数量减少有关。截至2020年6月30日,贵州茅台国内经销商数量为2051家,经销商数量减少327个,其中茅台系列酒的经销商减少了293家。

三大指标均表现不佳 目标价喊至2109元

受疫情影响,2020年上半年贵州茅台的市场投入费用减少,再加上调整运输费至主营业务成本,销售费用同比下降41.45%至11.63亿元;管理费用同比增加9.45%至29.73亿元,主要是职工薪酬费用、商标许可使用费、原料基地费等增加。

由于客户存款和同业存放款项净增加额减少所致,贵州茅台经营活动产生的现金流净额为126.21亿元,同比下降47.60%。

需要注意的是,贵州茅台存货为262.95亿元,同比增长9.50%,占总资产的比例为15.27%,存货周转天数为1237.14天;合同负债即预收款项为94.64亿元,较上年同期122.57亿元下降明显,同比减少22.79%。

对于白酒企业,最重要预收款项、现金流量以及存货周转,三个指标均呈现出不佳态势,贵州茅台作为巨头,也着实艰难。

截至2020年6月30日,有1300多家基金产品持有贵州茅台,另有最新消息称,资本集团旗舰基金Europacific Growth Fund(欧洲太平洋成长基金)已将中国升至第一大重仓国家,斥资超百亿元人民币重仓阿里巴巴和贵州茅台。

股价方面,半年报发布后的首个交易日,贵州茅台股价并未顺势大涨再创新高,报收1672元/股,涨幅为0.12%,总市值达21004亿元。

此前7月13日,贵州茅台曾创下52周最高价1787元/股,值得注意的是继一季报后券商纷纷将目标价调至1500元后,半年报后中金公司与国泰君安再次上调贵州茅台目标价至2109元,拭目以待。

评论