记者 |

编辑 | 陈菲遐

上市后交出的第一份半年报,优刻得(688158.SH)的成绩单并不好看。

7月29日,优刻得披露上市后首份半年报,相比去年同期由盈转亏。业绩方面,公司实现营收9.12亿元,同比增长30.5%,亏损7693万元,亏损幅度相比一季度继续拉大。

从半年报的结果来看,优刻得急于利用低价扩大市场份额,这在一定程度上导致了亏损。更重要的是,公司自身的用户结构注定了优刻得将会有一段时间的业绩阵痛。优刻得的焦虑已经跃然纸上。

疫情催化转型

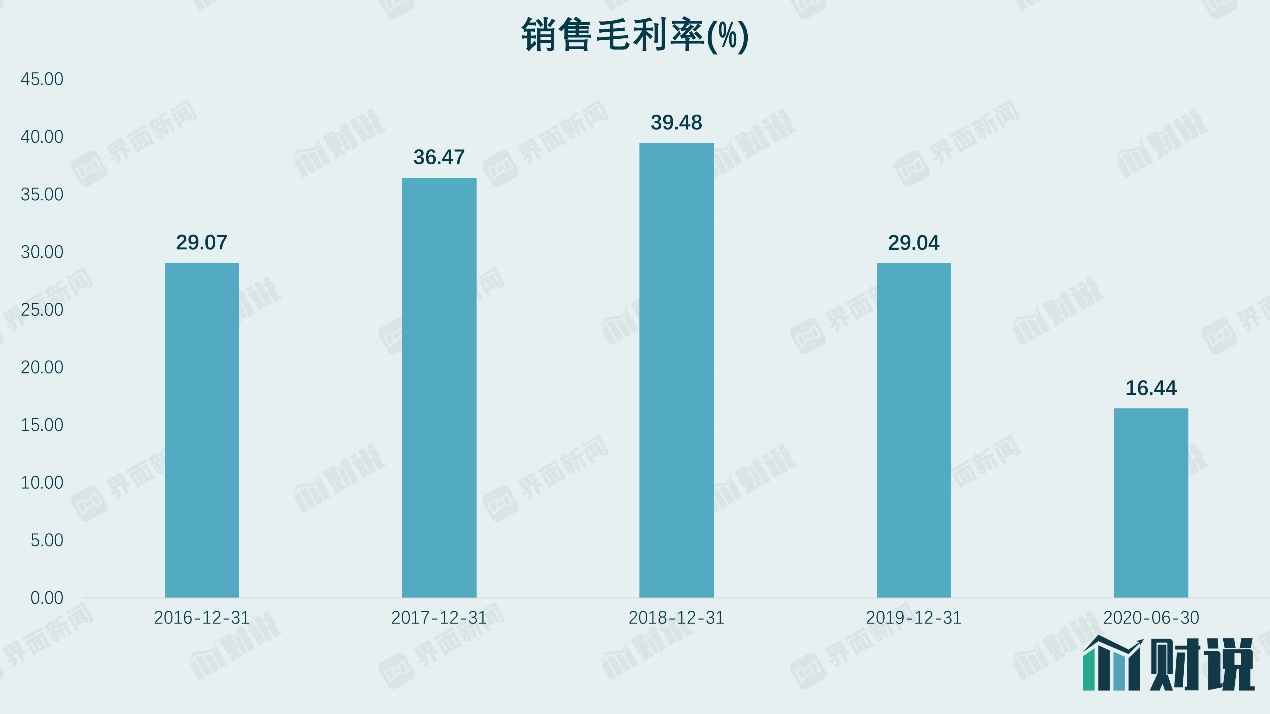

公司陷入亏损的主要原因是毛利率大幅下滑,公司上年同期毛利率为30.04%,而本期毛利率下滑至16.44%,下滑近14个百分点。

对此,公司在半年报中给出了两点原因。

其一是由于公司开拓视频娱乐、在线教育、电商等行业的大客户,其中视频点播、直播所需云分发产品的收入增速较快,但其毛利率相对较低。其二是由于主机类产品处于较大规模升级换代阶段,本期加大了高性能云主机硬件投入,短期内影响了资源利用率。

在疫情之下增长较快的视频娱乐等细分行业过去并非优刻得的发展重点,相比同行,优刻得在这方面急需“补课”,所以才不惜大幅降低毛利率接单。

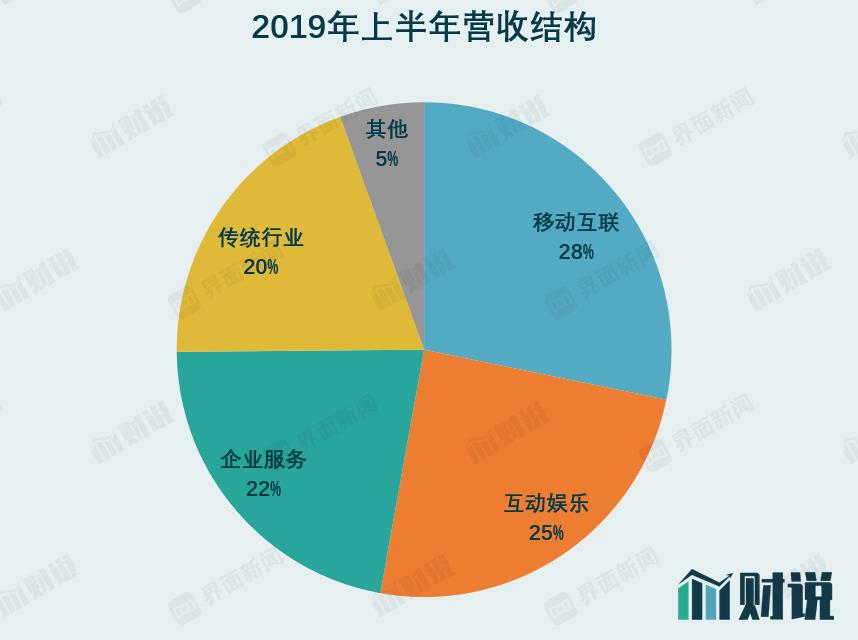

招股书显示,2019年上半年,优刻得来自互动娱乐的营收仅占25%。对于互动娱乐领域的头部客户,优刻得拓展力度显然是不够的。

2019年上半年,公司互动娱乐领域的前五大客户对应的品牌分别为恺英网络(002517.SZ)、快看漫画、追书神器、糖豆广场舞、爱奇艺(IQ.O)。

游戏领域,优刻得没能获得头部游戏公司的青睐。而在视频领域的真正大主顾爱奇艺,优刻得对其销售还少于糖豆广场舞,此外头条系和哔哩哔哩(BILI.O)也没有进入公司互动娱乐领域的前五大客户。

对比近期上市的金山云,我们就能发现问题。金山云和优刻得同为国内较大的第三方云计算厂商,其视频客户就包括字节跳动、爱奇艺和哔哩哔哩,游戏客户包括巨人网络(002558.SZ)、完美世界(002624.SZ)、西山居和掌趣科技(300315.SZ)。

从客户质量和体量来看,金山云把优刻得远远甩在了身后。两者的差距是由于过去几年采取不同的战略造成的。金山云专注于绑定头部大客户,而优刻得却发展了越来越多的中小客户。

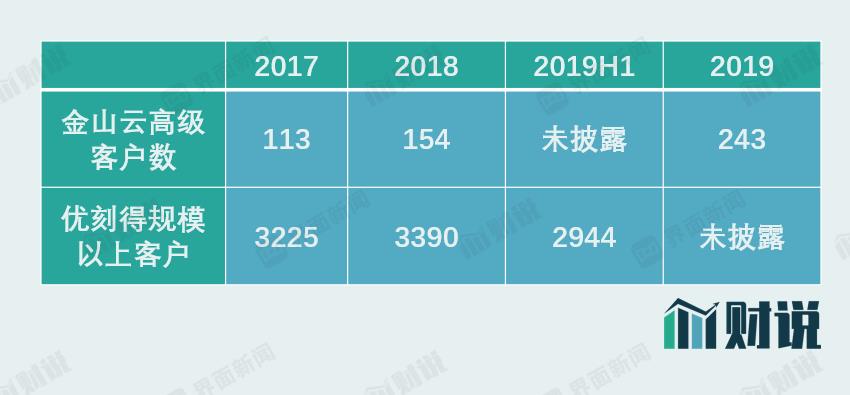

金山云在招股书中将较大规模的客户称为高级客户,优刻得则将较大规模的客户称之为规模以上客户。金山云的高级客户在2017年至2019年保持较快增长,优刻得的规模以上客户增长基本陷入停滞。同时也能看出,优刻得营收规模更小,客户数却更大,其平均客户体量是远小于金山云的。

与此相应,金山云大客户收入占比三年来不断提高,优刻得不断下降。

疫情之下,各行业都呈现向头部集中的趋势,优刻得的客户结构显然不适应这种变化,其焦虑之情可想而知。

优刻得的急切扩张还带来了公司应收账款的大幅增加。截止2020年中,公司应收账款为3.27亿元,相比去年同期增长40%,大于30%的营收增长幅度。

费用全面压缩,研发人员缩减

毛利率的大幅下滑迫使优刻得开始了全面节流。

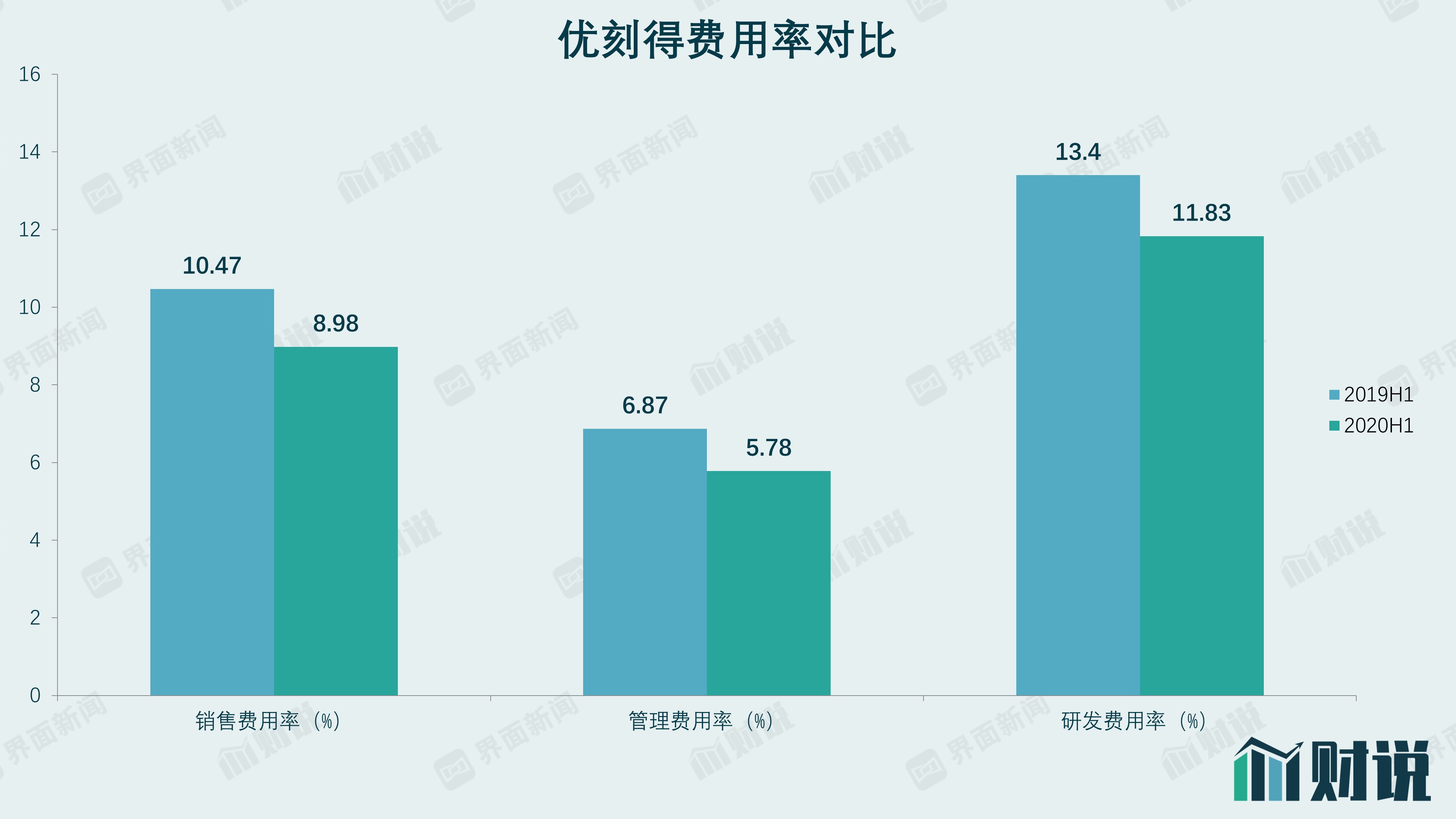

2020年上半年,优刻得各项费用率全面下滑。销售费用率从去年同期的10.47%降至8.98%,管理费用率从去年同期的6.87%降至5.78%,研发费用率从去年同期的13.4%降至11.83%。

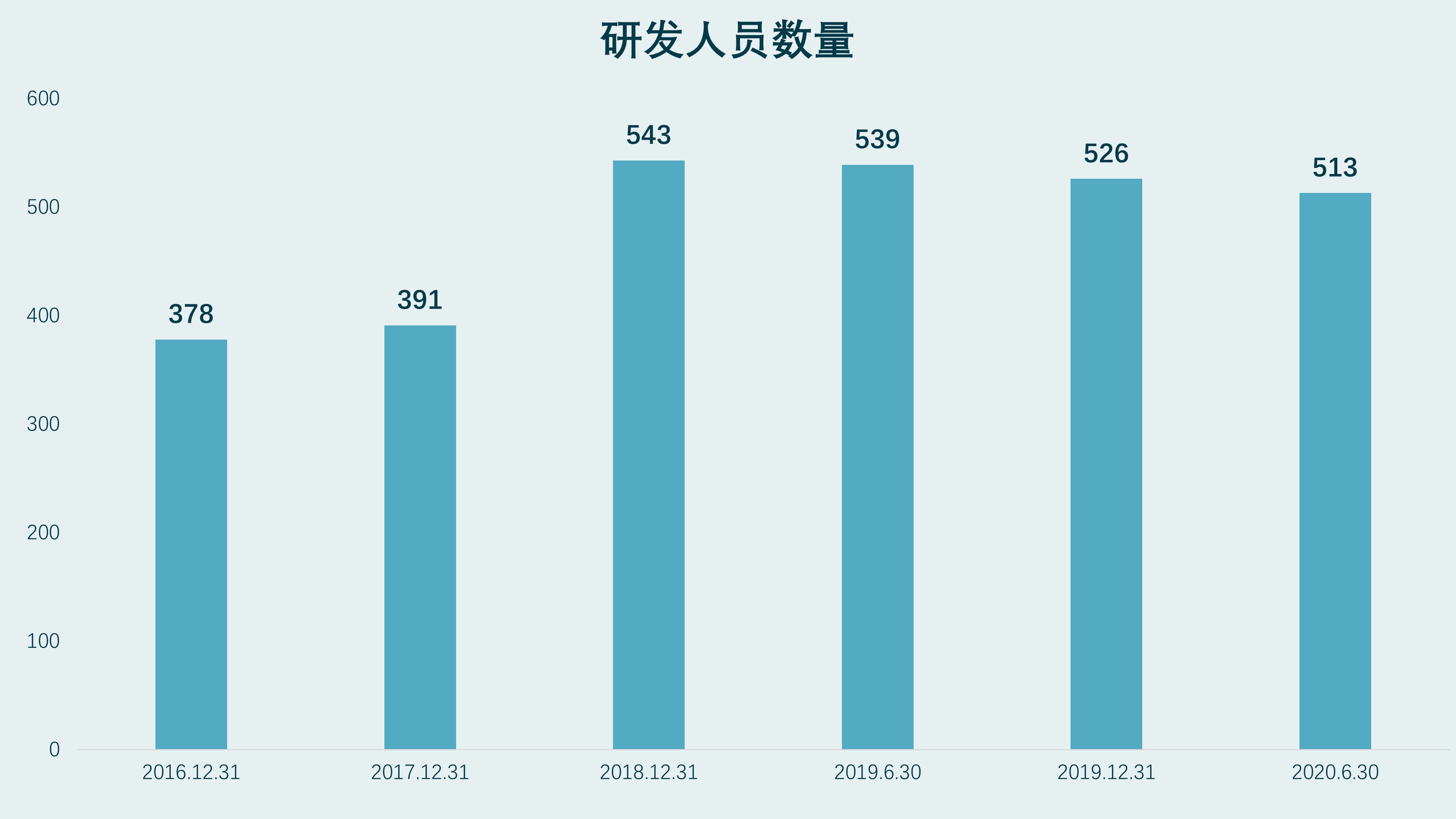

值得注意的是,公司的研发人员也有所减少。

2019年6月30日,公司研发人员达到巅峰的543人,到2020年6月30日,进一步减至513人,变动幅度约5%。

公司在营收增长的情况下,研发投入却更加谨慎,这恐怕不是一个好兆头。

2020年半年报的亏损,或许是优刻得的一个转折点。向上还是向下不久就能见分晓。

评论