文丨诗与星空

2020年,受疫情影响最大的行业是什么?

大家异口同声的说,影视业。

已经发布的半年报预报中,大部分影视企业惨不忍睹。

万达电影因为影院遍布全球,就是关上门光折旧也是负担巨大,预计亏损15亿,北京文化作为制作企业,节衣缩食依然亏损700万。

根据国家电影局规定,低风险区的电影院在7月20日起有序复工。为了拯救同行于水深火热之中,《流浪地球》、《战狼2》等经典电影推出了加长剪辑版,0片酬放映,全部票房收入给院线。

在影视公司一点点回血的同时,《二十不惑》、《三十而已》等网剧迅速出击,吹响了影视行业复苏的号角。《三十而已》累计播放量高达16.6亿次,广受欢迎。

最年长的90后,今年30岁了,最年轻的90后,今年21岁了。根据第六次人口普查结果,中国90后人口1亿7400万,这部分人口从出生起就处在中国经济高速发展的过程中,相对来说家庭经济基础较好,虽然都还在抱怨房价,但消费能力远超其前辈,是所有消费品行业跪舔的用户群体。

这些精准面向90后群体的网剧,制作精良、明星群集。

如果你觉得这些网剧没意思,价值观扭曲,表哥很不幸的告诉你,你老了。

《二十不惑》、《三十而已》背后的资本,有腾讯、弘毅、芒果等大佬。

说起芒果,2020年在影视行业是逆天的存在。

一、乘风破浪的业绩

7月11日,芒果超媒发布了2020年上半年业绩预报,预计2020年1-6月归属于上市公司股东的净利润盈利:104,000万元至114,000万元,同比上年增长:29.42%至41.86%。

业绩飘扬的原因,公司公告中指出,《下一站是幸福》《锦衣之下》《我才不要和你做朋友》《乘风破浪的姐姐》《朋友请听好》《明星大侦探》等多部剧集和综艺节目持续热播,推动报告期内有效会员及会员收入大幅提升。

恰好是因为疫情的影响,大家都蹲在家里了,反而让综艺节目热播,看起来虽然都是影视圈的,几家欢乐几家愁。

因为公司是2018年借壳上市,所以历史数据对比意义不大,仅看2018年和2019年业绩的话,公司2019年年报显示,公司实现营业收入1,250,066.42万元,同比增长29.40%,实现归属于上市公司股东的净利润115,628.53万元,同比增长33.59%。

除了营收和净利润非常靓丽外,公司的财务数据还展示了可观的成长性。这样的增速下去,怕是三到四年营收规模就翻番了。

但是,公司的业务能够支撑长期高速发展吗?

表哥翻完芒果超媒的年报,感觉可能长期乘风破浪没那么容易。

二、收入的成色:在线影视的账务处理

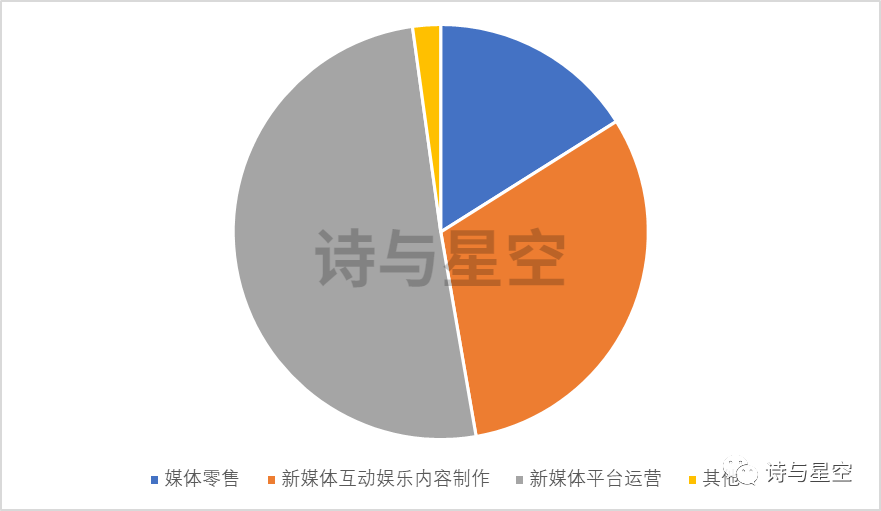

数据来源:iFind,制图:诗与星空

数据来源:iFind,制图:诗与星空

从营收构成来看,芒果超媒的一半业绩来自新媒体平台运营。

作为一家靠经营传统电视台起家的,虽然著名主持人们还活跃在电视屏幕上,但公司如今已经全面转型线上。

年报显示,所谓新媒体平台运营,是指依托芒果TV互联网视频平台, 通过优质内容的合理编排以及会员权益体系的打造,推动会员数量增长,并与广告业务形成良性互动。同时,通过在IPTV渠道提供内容及相关增值服务,实现互联网视频、运营商业务板块的协同增长。

从半年报业绩预报来看,会员付费的收入也比较可观,让公司受益匪浅。

但是,公司的广告业务、会员业务都比较特殊,那就是什么时候确认收入。举个例子,你卖电视机,一手交钱一首交货的时候就可以确认收入了,但用户充会员呢?收到钱的时候还没给客户提供服务,收入怎么算?利润又怎么算?

在公司的各种业务中,比较难确认的包括两类,一是广告业务,二是会员充值业务。

1、广告业务收入的收入确认

公司称,广告内容已经播出或相关服务提供过程中按结算量确认,收入已经取得或者能够可靠计量,相关的经济利益很可能流入企业,广告投放成本已发生或将发生的成本能够可靠地计量时,确认广告业务收入实现。

其实,新收入准则实施后,这类收入的确定,具有一定的可操作性。比如,什么叫做相关利益很可能流入企业?

播放广告后,客户多买了产品了?

客户投放广告后,虽然合同是签了,但有没有真正收到钱?

这些都是未知数,事实上,现金流量表显示,公司其实还没收到钱。

2、会员充值业务

芒果超媒对于会员充值的账务处理采用了直线法,根据会员充值款在会员有效期内按天确认服务收入。

从收入准则角度看,公司的会员充值业务确认收入没什么问题,但确认成本好像就不那么容易了。

年报显示,公司以优质、精准内容供给推动普通平台用户向付费会员用户迁移和转化;线下继续夯实 “1+9”的会员权益体系,提升存量会员粘性和价值贡献;通过“青春芒果节”“会员开放日”等品牌活动,实现线上、线下全方位立体打通,吸引新会员加入;加强异业合作,拓展会员的增长渠道。

为了吸引客户充值,公司提供了各种虚虚实实的线上线下权益,这些权益有些是公司不花钱的0成本的(比如第三方合作伙伴的打折券),也有些是需要公司花真金白银去采购的,这些成本不可能能按天分摊到每个客户头上。

也就是说,公司的成本核算,有很多可操作的空间。

当然了,有操作空间并不代表一定有问题,除非现金流量表里有确凿证据。

三、现金流背后的风险

公司2018年借壳上市,当年的经营性现金流量净额为-3.77亿。如果说上市初期很多账目没有梳理清晰,那么2019年呢?

是正数,2.93亿。

但是,同期净利润是11.58亿。已经发布的2020年一季报显示,经营性现金流量净额为-3.3亿。

表哥一再强调,利润表很容易修饰,表哥起码有108中修饰利润表的手法,但现金流量表很难修饰。该表和银行日记账对应,银行日记账又和银行单据一一对应,伪造的可能性太小了。

掐指一算,公司上市两年多来,经营性现金流量净额合计负4亿… …

乘风破浪……浪不起来了。

经营性现金流量净额和净利润的差异有点太大了,换言之,公司的绝大部分净利润,都没有回笼。

为什么?

一方面公司的业务比较特殊,导致可以通过核算技巧实现修饰利润;另一方面,公司的营收主要是通过赊销实现的。

资产负债表显示,公司应收款高达30亿,在疫情期间,如此高的应收款,坏账风险极大。毕竟,很多投放了广告的商家,业绩惨烈,弄不好还不上钱。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论