记者 |

海尔电器(01169.HK)私有化终于有了新的进展。

7月30日海尔智家(600690.SH)和海尔电器双双停牌。当晚,海尔智家公告,公司正在推进潜在私有化海尔电器集团有限公司事项,相关情况尚待进一步核实,公司申请A股股票7月31日(周五)开市起停牌一天,并于8月3日(周一)复牌。

海尔电器私有化给资本市场带来了想象空间。私有化后海尔系两大家电上市平台合而为一,家电行业分析人士认为,平台整合后,海尔智家的估值将得到显著的提升。

在资本市场上掉队的海尔智家,能通过此次对海尔电器的私有化,迎头赶上美的集团(000333.SZ)、格力电器(000651.SZ)吗?

海尔智家面临价值重估

海尔电器的私有化市场已有预期。

2019年12月,海尔智家在一则澄清公告中首次明确透露出计划私有化海尔电器的信息。公告称,“公司目前正在初步探讨私有化海尔电器的方案,该等可能的私有化安排将通过换股的方式进行,对价股票为将于香港联合交易所主板上市的H股股票,如该交易实施完成,海尔电器将在香港联合交易所主板终止上市。”

之后,海尔智家连续7个月7次披露私有化海尔电器进程公告。

最近一次私有化进展披露中,海尔智家公告称,公司一直在持续探讨有关潜在私有化的方案,在考虑潜在私有化的潜在条款和架构,包括建议对价及其潜在时间表。“关于潜在私有化的多项工作如财务报告、尽职调查等正在进行中,目前向海尔电器提出的潜在私有化方案尚未形成,潜在私有化仍存在重大不确定性。”

此次是首次以停牌的方式来进一步核实私有化进展。就在停牌前一个交易日,敏感的资本闻风而动,海尔智家以涨停收盘。

海尔智家和海尔电器为海尔集团旗下分别在A、H股的两个上市平台,海尔智家又是海尔电器的重要股东。截至2019年末,海尔智家持有海尔电器14%股份,海尔股份(香港)有限公司持股比例为31.87%。

市场对海尔电器私有化的预期较高,普遍认为,私有化的下一步便是将海尔集团家电业务装入A股海尔智家这个平台,进而对海尔智家形成利好。

首先,利于解决海尔智家与海尔电器之间的同业竞争。

“海尔智家与海尔电器之间业务重叠,都是做家电业务的,这属于母公司和子公司之间的同业竞争,这两家上市公司之间还存在一定的关联交易。这种情况并不正常,也不利于公司的规范化治理。”家电行业分析师是梁振鹏对界面新闻表示。

因此,家电业务装入同一个上市平台后,同业竞争问题得到解决。

其次,利于提升海尔集团内部经营决策效率。

家电业务在两地上市,海尔集团需要配备两套董事会,两套高管团队。梁振鹏认为,这是一种资源浪费,一套人马即可。合并后利于经营成本的压缩,利于公司经营决策效率的提升。

第三,也是最重要的原因,利于海尔智家估值的提升。

在A股二级市场上,美的集团(000333.SZ)、海尔智家、格力电器(000651.SZ)三大白电巨头之间,海尔智家的体量远不及美的和格力。

“这是市场对海尔的一个误解。业务在多平台上市,使得市场低估了海尔。”家电行业分析师丁少将接受界面新闻采访时称。

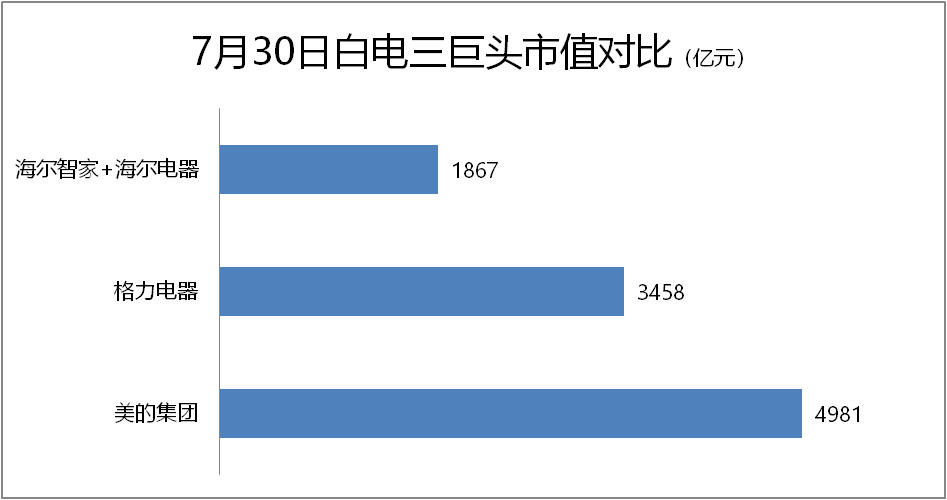

从总市值来看,截至发稿日,海尔智家总市值1184亿元,海尔电器市值756亿港元(约合人民币683亿元)。与此同时,美的集团总市值4981亿元、格力电器总市值3458亿元。

海尔集团两个上市平台市值之和不及美的集团总市值的一半,也远不及家电业务单一的格力电器。

“海尔智家远不足以代表海尔集团,导致资本市场上,海尔体系从市值到营业额到净利润明显不如美的。不利于海尔的整体品牌形象的提升。”梁振鹏称,事实上,海尔集团和美的集团二者营业额差距不大,海尔比格力规模明显要高。

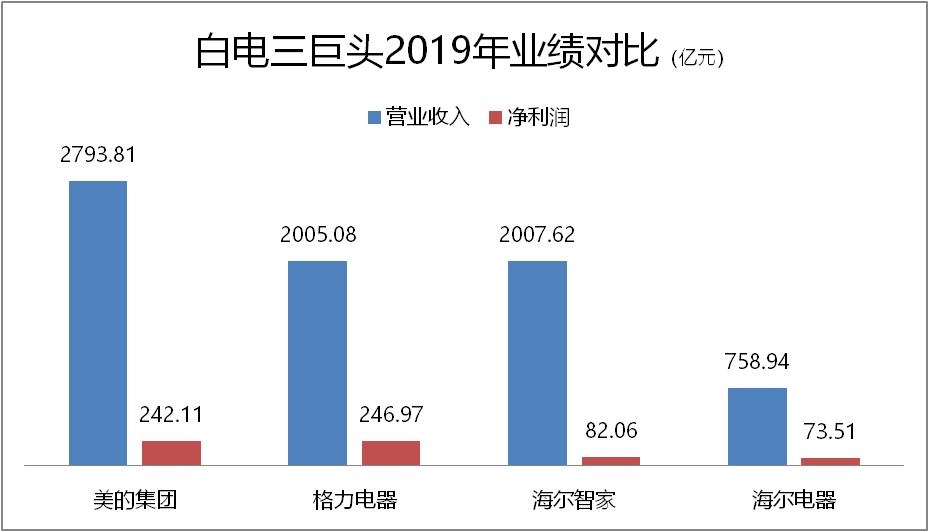

以2019年年报数据对比,从营收和净利润来看,海尔智家与格力电器营收规模基本相当,2019年全年营业收入均在2000亿元左右,不过盈利能上,海尔智家82.06亿元的净利润大幅落后于美的和格力各超过240亿元的净利润。

上述数据是海尔电器有以45.87%比例合并至海尔智家合并报表,若私有化退市,海尔智家业绩表现也会更优。不过,海尔体系也还有一定的追赶空间。

因此,两家公司合并同一上市平台后,海尔集团家电业务的真实水平被A股投资者看到,海尔智家将面临价值重估。

“不管是从现在来看,还是从未来发展来看,白电行业中海尔集团都是与美的集团并驾齐驱的公司。合并成同一个上市平台后,市场就对海尔智家能有一个正确、合理的估值。”丁少将分析。

不过海尔集团需要为海尔电器的私有化花费较高的成本。具体私有化价格等细节,还需要等相关方案披露方知。

向海尔系出售成长期子公司股权

海尔智家的资本动作还不止此。

海尔智家在7月29日还披露了一则关联交易公告。海尔智家拟向海尔生态投资转让公司持有的海尔卡奥斯物联生态科技有限公司(下称卡奥斯)54.5%的股权,交易价格为40.6亿元。

交易完成后,海尔生态投资将持有卡奥斯54.5%的股权,海尔智家仍直接持有卡奥斯10.74%的股权,并通过公司控股子公司间接持有卡奥斯8.01%的股权,合计持有卡奥斯18.75%的股权。卡奥斯将不纳入海尔智家合并报表范围。

值得注意的是,卡奥斯是海尔智家旗下一家正处于成长期的优质子公司。

卡奥斯是一家工业互联网公司,主要包括工业互联网平台、智能控制、工业智能与自动化、精密模具、智慧能源等,为企业提供互联工厂建设、大规模定制、工业应用定制或交易等产品和解决方案,是面向智能制造和现代化工业所构建的工业互联网生态平台。

当前我国工业互联网平台总体处于研发投入高,回收周期长的产业培育期。

然而,成立才三年时间,卡奥斯业务已达一定规模,并实现了盈利。

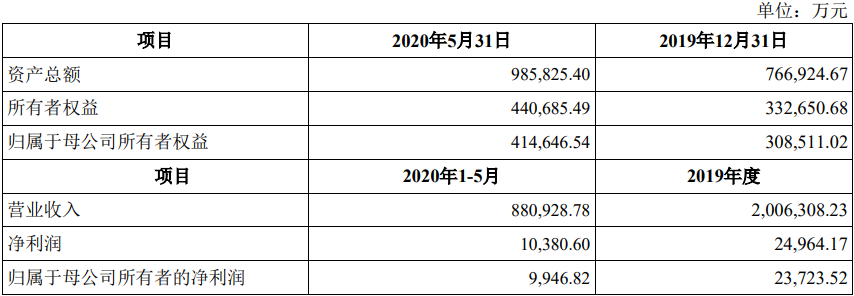

卡奥斯2019年营业收入规模已超过200亿元,相当于海尔智家的十分之一。净利润还在攀升之中,2019年盈利2.50亿元,2020年1月-5月疫情之下也保持了上亿元的净利润。

正是这样一家业绩在攀升,并代表着未来生产制造业高地的工业互联网企业被海尔智家以40.6亿元的价格出售,这一举动引起了市场的质疑。

对于出售的原因,海尔智家称,这有利于公司聚焦主业。

“公司的发展战略方向与卡奥斯拟发展的工业互联网业务在商业模式、客户群体、战略定位和资源上分属不同行业,差异较大。”海尔智家认为,公司需要聚焦主业,避免多头出击。出售卡奥斯股权有利于公司更加专注于主业,将资源集中在智慧家庭虚实结合的体验云平台建设,渠道网络、技术研发、运营等方面的投入和创新上。

海尔智家称,将卡奥斯撤出上市公司合并报表,为其发展提供更多的独立性及弹性。海尔智家对卡奥斯由股权控制变更财务投资。海尔智家称,“可继续分享卡奥斯独立发展带来的价值。”

接盘的海尔生态投资股东为海尔电器国际股份有限公司,100%持股。也就是说,这次交易是将卡奥斯由海尔的上市公司体系内,转让至海尔的非上市公司体系。

丁少将对界面新闻表示,未来卡奥斯是大概率要独立上市的,就像美的集团分拆美智光电在创业板上市一样。

资本市场对于工业互联网企业十分友好,科创板和创业板均可接纳,且卡奥斯的当下财务水平已达到一个正常上市公司体量。

但若如此,上市公司海尔智家对卡奥斯的投资收益将大幅缩水,由此前的73.25%的绝对控股缩水至18.75%。

这也并非海尔智家首次出售子公司。

2018年6月,当时的青岛海尔(海尔智家前身)与海尔生物医疗控股签署《股权转让协议》,将其持有的海尔特电22%的出资份额转让给海尔生物医疗控股,转让价格为5.05亿元。

海尔特电在变更为海尔生物(688139.SH)后,2019年10月成功登陆科创板。

与卡奥斯一样,海尔生物从事主业与海尔智家的家电不相关。海尔生物是一家生物科技综合解决方案服务商。公司主要为生物样本库、药品与试剂安全、血液安全、疫苗安全、生命科学实验室等五大应用场景提供低温存储解决方案。

当下疫苗冷链正被市场所热捧。截至最新收盘海尔生物的股价已经涨到75.58元/股,总市值已达240亿元。两年时间海尔生物市值较转让时估值已增值超过9倍。

评论